Quy tắc bảo hiểm trách nhiệm dân sự là bộ nguyên tắc pháp lý và kỹ thuật do doanh nghiệp bảo hiểm ban hành, làm cơ sở để xác lập hợp đồng bảo hiểm trách nhiệm dân sự giữa bên mua và bên bán. Bộ quy tắc này quy định chi tiết về phạm vi bảo hiểm, mức phí, quyền lợi, nghĩa vụ của các bên khi xảy ra sự kiện bảo hiểm. Đây là tài liệu pháp lý quan trọng mà mọi tổ chức, cá nhân tham gia bảo hiểm trách nhiệm dân sự bắt buộc phải nắm vững để tránh rủi ro khi khiếu nại bồi thường.

Bản chất và ý nghĩa của Quy tắc bảo hiểm trách nhiệm dân sự

Quy tắc bảo hiểm trách nhiệm dân sự không chỉ là văn bản pháp lý mà còn là công cụ quản lý rủi ro hiệu quả. Nó định hình trách nhiệm của người được bảo hiểm trong việc tuân thủ các quy định pháp luật liên quan đến an toàn lao động, giao thông, môi trường… Nếu vi phạm quy tắc này, người tham gia có thể bị từ chối bồi thường khi xảy ra sự cố.

Ý nghĩa thực tiễn của quy tắc thể hiện qua việc giúp các bên hiểu rõ giới hạn bảo hiểm, điều khoản loại trừ, quy trình thông báo tổn thất và thủ tục khiếu nại. Nhờ đó, doanh nghiệp và cá nhân chủ động hơn trong việc quản lý rủi ro pháp lý tiềm ẩn.

Phân loại Quy tắc bảo hiểm trách nhiệm dân sự phổ biến

Quy tắc bảo hiểm trách nhiệm dân sự được phân chia theo nhiều tiêu chí khác nhau, tùy thuộc vào đối tượng tham gia và loại hình rủi ro.

Quy tắc bảo hiểm trách nhiệm dân sự nghề nghiệp: Dành cho các ngành nghề có rủi ro cao như bác sĩ, luật sư, kỹ sư xây dựng, kiến trúc sư.

Quy tắc bảo hiểm trách nhiệm dân sự sản phẩm: Bảo vệ nhà sản xuất, phân phối khi sản phẩm gây thiệt hại cho người tiêu dùng.

Quy tắc bảo hiểm trách nhiệm dân sự chủ đầu tư xây dựng: Áp dụng cho các dự án xây dựng, bảo vệ chủ đầu tư trước rủi ro tai nạn lao động hoặc thiệt hại tài sản bên thứ ba.

Quy tắc bảo hiểm trách nhiệm dân sự môi trường: Dành cho các doanh nghiệp hoạt động trong lĩnh vực dễ gây ô nhiễm, xả thải.

Nội dung cốt lõi của Quy tắc bảo hiểm trách nhiệm dân sự

Mỗi doanh nghiệp bảo hiểm xây dựng quy tắc riêng nhưng đều phải tuân thủ khung pháp lý của Bộ Tài chính. Các nội dung cốt lõi bao gồm:

Phạm vi bảo hiểm

Quy tắc bảo hiểm trách nhiệm dân sự xác định rõ các trường hợp được bồi thường. Thông thường, bảo hiểm chi trả cho các thiệt hại về thân thể, tính mạng và tài sản của bên thứ ba phát sinh do lỗi của người được bảo hiểm trong quá trình hoạt động được chỉ định. Ví dụ: khi xe ô tô gây tai nạn làm người đi đường bị thương, công ty bảo hiểm sẽ bồi thường theo quy tắc đã ký kết.

Giới hạn trách nhiệm và mức miễn thường

Mỗi quy tắc đều ghi rõ giới hạn trách nhiệm tối đa mà công ty bảo hiểm sẽ chi trả cho một sự kiện hoặc trong suốt thời hạn hợp đồng. Mức miễn thường (deductible) là khoản tiền mà người được bảo hiểm phải tự chịu trước khi bảo hiểm can thiệp, thường được quy định theo tỷ lệ hoặc số tiền cố định. Ví dụ: mức miễn thường 10% tổn thất nhưng tối thiểu 5 triệu đồng.

Điều khoản loại trừ

Quy tắc bảo hiểm trách nhiệm dân sự liệt kê các trường hợp không được bồi thường như: thiệt hại do cố ý, do tham gia các hoạt động phi pháp, do chiến tranh, bạo loạn, do vi phạm nghiêm trọng các quy định an toàn, do tác nhân phóng xạ… Đây là phần người mua đặc biệt quan tâm để tránh hiểu lầm.

Quyền lợi và nghĩa vụ của các bên

Người được bảo hiểm có quyền yêu cầu bồi thường khi sự kiện bảo hiểm phát sinh, đồng thời phải tuân thủ nghĩa vụ thông báo ngay cho công ty bảo hiểm khi xảy ra sự cố, cung cấp đầy đủ hồ sơ chứng từ, không tự ý thương lượng hoặc thừa nhận trách nhiệm với bên thứ ba khi chưa có sự đồng ý của bảo hiểm.

Phân tích chi tiết một Quy tắc bảo hiểm trách nhiệm dân sự chủ xe cơ giới

Để dễ hình dung, chúng tôi phân tích quy tắc bảo hiểm trách nhiệm dân sự của chủ xe ô tô – loại hình bảo hiểm bắt buộc phổ biến nhất.

Nội dung

Quy định cụ thể

Đối tượng bảo hiểm

Chủ xe, người lái xe được phép điều khiển phương tiện theo quy định pháp luật

Phạm vi bảo hiểm

Thiệt hại về thân thể, tính mạng, tài sản của bên thứ ba do xe cơ giới gây ra khi tham gia giao thông

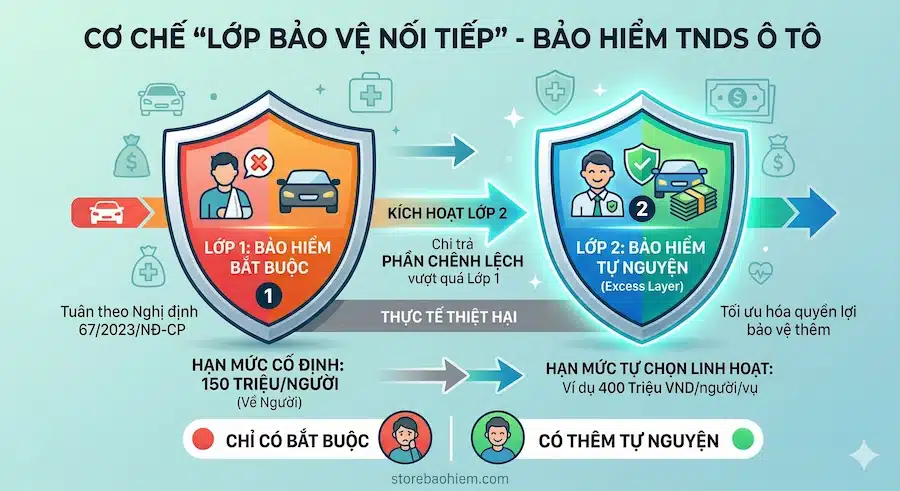

Mức trách nhiệm tối thiểu

150 triệu đồng/vụ đối với thiệt hại về người; 100 triệu đồng/vụ đối với thiệt hại về tài sản (theo Nghị định 03/2021/NĐ-CP)

Phí bảo hiểm

Phụ thuộc loại xe, niên hạn sử dụng, mức trách nhiệm mua thêm (phí tham khảo từ 480.000 – 1.200.000 đồng/năm)

Điều kiện bồi thường

Tai nạn xảy ra khi xe lưu thông đúng luật; có giấy phép lái xe hợp lệ; người lái không sử dụng rượu bia vượt nồng độ cho phép

Hồ sơ khiếu nại

Giấy chứng nhận bảo hiểm; biên bản tai nạn giao thông; giấy tờ liên quan đến thiệt hại

Lợi ích khi hiểu rõ Quy tắc bảo hiểm trách nhiệm dân sự

Nắm vững quy tắc bảo hiểm trách nhiệm dân sự mang lại nhiều lợi ích thiết thực cho người tham gia. Trước hết,

Theo quy định của Bộ Tài chính, doanh nghiệp bảo hiểm phải đăng ký quy tắc với cơ quan quản lý và công bố công khai trên website hoặc tại trụ sở chính để người mua có thể tra cứu.

Nếu tôi không đồng ý với quy tắc của một công ty bảo hiểm thì có thể yêu cầu sửa đổi không?

Không, quy tắc bảo hiểm trách nhiệm dân sự do doanh nghiệp bảo hiểm soạn thảo thống nhất cho tất cả khách hàng. Bạn không thể yêu cầu sửa đổi riêng, nhưng có thể lựa chọn công ty khác có quy tắc phù hợp hơn.

Khi xảy ra tranh chấp về quy tắc bảo hiểm, tôi cần làm gì?

Trước hết, liên hệ bộ phận chăm sóc khách hàng của công ty bảo hiểm để yêu cầu giải thích rõ ràng. Nếu không thỏa mãn,

Quy tắc có hiệu lực kể từ thời điểm hai bên ký kết hợp đồng bảo hiểm và người mua đóng phí đầy đủ. Một số quy tắc quy định thời gian chờ cụ thể (ví dụ 15 ngày đối với bảo hiểm trách nhiệm nghề nghiệp).

Phí bảo hiểm có thay đổi theo quy tắc không?

Phí bảo hiểm được tính toán dựa trên rủi ro, mức trách nhiệm và các yếu tố khác được mô tả trong quy tắc. Mỗi quy tắc áp dụng một công thức tính phí riêng, nhưng phải tuân thủ khung phí do Bộ Tài chính quy định đối với bảo hiểm bắt buộc.

Lưu ý quan trọng khi tham gia bảo hiểm trách nhiệm dân sự

Luôn đọc toàn bộ quy tắc bảo hiểm trách nhiệm dân sự trước khi ký hợp đồng, đặc biệt là các phần in chữ nhỏ. Lưu giữ bản sao quy tắc và hợp đồng ở nơi dễ tìm để khi cần có thể tra cứu ngay. Cập nhật các thay đổi về pháp luật liên quan đến trách nhiệm dân sự vì quy tắc có thể được điều chỉnh theo.

Nếu tham gia bảo hiểm thông qua môi giới, hãy yêu cầu họ cung cấp bản quy tắc đầy đủ, không chỉ là trích lược. Tuyệt đối không ký vào hợp đồng mà chưa hiểu rõ các điều khoản loại trừ và giới hạn bồi thường.

Kết luận

Quy tắc bảo hiểm trách nhiệm dân sự là nền tảng pháp lý không thể thiếu trong bất kỳ hợp đồng bảo hiểm nào. Hiểu rõ quy tắc giúp bạn bảo vệ tối đa quyền lợi hợp pháp, tránh những rủi ro tài chính không đáng có khi xảy ra sự cố. Với hướng dẫn chi tiết từ A đến Z trong bài viết này, hy vọng bạn đã có cái nhìn toàn diện và tự tin hơn khi tham gia bảo hiểm trách nhiệm dân sự cho bản thân hoặc doanh nghiệp. Hãy luôn đặt việc nghiên cứu quy tắc lên hàng đầu trước khi đưa ra quyết định mua bảo hiểm.