Khi sở hữu một chiếc ô tô, việc hiểu rõ quyền lợi bảo hiểm ô tô không chỉ giúp bạn an tâm hơn khi tham gia giao thông mà còn đảm bảo quyền lợi tài chính trước những rủi ro bất ngờ. Trong bài viết này, chúng ta sẽ đi sâu vào từng khía cạnh của quyền lợi bảo hiểm ô tô, từ các gói bảo hiểm cơ bản đến nâng cao, kèm theo ví dụ thực tế và những lưu ý quan trọng để bạn không bỏ lỡ khoản bồi thường nào.

Quyền lợi bảo hiểm ô tô là gì? Bản chất và phạm vi bảo vệ

Quyền lợi bảo hiểm ô tô là tập hợp các cam kết từ công ty bảo hiểm nhằm bồi thường hoặc hỗ trợ tài chính cho chủ xe khi xảy ra sự kiện bảo hiểm được quy định trong hợp đồng. Mỗi gói bảo hiểm sẽ có những quyền lợi khác nhau, phụ thuộc vào mức phí đóng và loại hình bảo hiểm mà người tham gia lựa chọn.

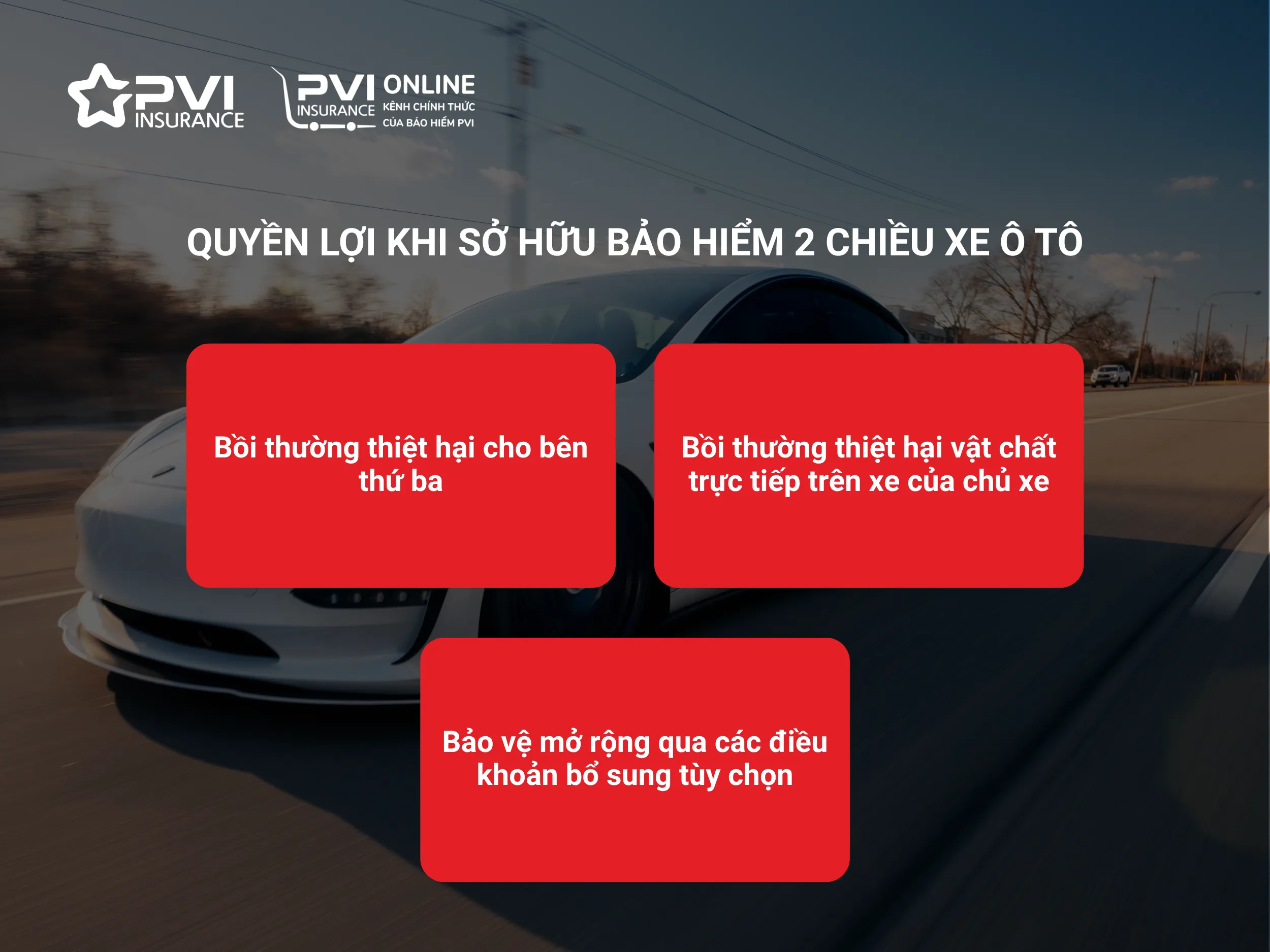

Bản chất của quyền lợi bảo hiểm ô tô là sự chuyển giao rủi ro từ cá nhân sang tổ chức bảo hiểm. Khi bạn mua bảo hiểm, bạn đang trả một khoản phí nhỏ để được bảo vệ trước những tổn thất lớn có thể xảy ra. Phạm vi quyền lợi thường bao gồm tổn thất vật chất đối với xe, trách nhiệm pháp lý đối với người thứ ba, tai nạn cho người ngồi trên xe và các rủi ro phụ trợ như cháy nổ, mất cắp bộ phận.

Phân loại quyền lợi bảo hiểm ô tô: Từ cơ bản đến toàn diện

Quyền lợi bảo hiểm trách nhiệm dân sự bắt buộc

Đây là loại bảo hiểm ô tô bắt buộc theo quy định pháp luật Việt Nam. Quyền lợi bảo hiểm trách nhiệm dân sự bao gồm bồi thường thiệt hại về người và tài sản cho bên thứ ba khi xe của bạn gây ra tai nạn. Mức trách nhiệm tối thiểu đối với thiệt hại về người là 150 triệu đồng/người/vụ, và thiệt hại về tài sản là 100 triệu đồng/vụ.

Ví dụ: Xe của bạn đâm vào xe máy phía trước làm người lái xe máy bị thương và hỏng xe. Bảo hiểm TNDS sẽ chi trả viện phí và sửa chữa xe cho người bị hại trong phạm vi giới hạn quy định, giúp bạn giảm gánh nặng tài chính.

Quyền lợi bảo hiểm vật chất xe (thân vỏ)

Bảo hiểm vật chất xe còn gọi là bảo hiểm thân vỏ, mang lại quyền lợi bảo hiểm ô tô toàn diện nhất cho chính chiếc xe của bạn. Các sự kiện được bồi thường bao gồm:

Tai nạn giao thông: đâm va, lật xe, rơi xuống vực

Cháy nổ do nguyên nhân kỹ thuật hoặc tự nhiên

Thiên tai: bão lũ, sạt lở, mưa đá

Mất cắp toàn bộ xe

Hành động ác ý của người thứ ba: cào xước, đập phá

Mức bồi thường thường được tính theo giá trị thực tế của xe tại thời điểm xảy ra tổn thất, sau khi trừ khấu hao và mức miễn thường. Đây là quyền lợi bảo hiểm ô tô được nhiều chủ xe lựa chọn nhất vì chi phí sửa chữa xe hiện nay rất cao.

Quyền lợi bảo hiểm thủy kích

Thủy kích là một trong những rủi ro phổ biến tại các đô thị ngập nước. Quyền lợi bảo hiểm ô tô đối với thủy kích thường được quy định rõ trong điều khoản bổ sung. Nếu xe bị ngập nước dẫn đến hỏng động cơ, hộp số, hệ thống điện, công ty bảo hiểm sẽ chi trả chi phí sửa chữa. Tuy nhiên, chủ xe cần lưu ý không được cố gắng khởi động lại động cơ khi xe đang ngập, vì hành vi này có thể bị từ chối bồi thường.

Quyền lợi bảo hiểm tai nạn người ngồi trên xe

Quyền lợi bảo hiểm ô tô này bảo vệ lái xe và hành khách đi cùng khi xảy ra tai nạn. Mức bồi thường thường dao động từ 10 triệu đến 50 triệu đồng/người/vụ, tùy gói sản phẩm. Các quyền lợi bao gồm chi phí cấp cứu, điều trị, hỗ trợ tàn tật hoặc tử vong do tai nạn giao thông.

Loại quyền lợi

Đối tượng bảo vệ

Phạm vi bồi thường

Mức phí tham khảo

TNDS bắt buộc

Bên thứ ba

Người: 150tr/người/vụ, Tài sản: 100tr/vụ

Khoảng 480.000 – 1.200.000 đ/năm

Vật chất xe

Xe của chủ hợp đồng

Sửa chữa, thay thế theo giá trị thực tế

1.5% – 3% giá trị xe/năm

Thủy kích

Động cơ, hộp số, điện tử

Chi phí sửa chữa do ngập nước

Thường kèm trong bảo hiểm vật chất

Tai nạn người ngồi trên xe

Lái xe và hành khách

Chi phí y tế, thương tật, tử vong

100.000 – 300.000 đ/người/năm

Lợi ích và hạn chế của các quyền lợi bảo hiểm ô tô

Lợi ích thiết thực khi tham gia bảo hiểm ô tô

Quyền lợi bảo hiểm ô tô mang đến cho chủ xe nhiều lợi ích vượt trội. Đầu tiên là sự an toàn tài chính: bạn sẽ không phải lo lắng về chi phí sửa chữa có thể lên tới hàng trăm triệu đồng khi xảy ra tai nạn lớn. Thứ hai, bảo hiểm giúp bạn tuân thủ pháp luật, tránh bị phạt khi không có bảo hiểm TNDS bắt buộc. Thứ ba, nhiều công ty bảo hiểm còn cung cấp dịch vụ hỗ trợ khẩn cấp 24/7 như cứu hộ, xe thay thế, giúp bạn giảm thiểu gián đoạn cuộc sống khi gặp sự cố.

Hạn chế và những điểm cần cân nhắc

Bên cạnh những lợi ích, quyền lợi bảo hiểm ô tô cũng có một số hạn chế. Mức miễn thường là khoản tiền mà chủ xe phải tự chịu trước khi bảo hiểm bồi thường, thường từ 500.000 đến 2.000.000 đồng mỗi vụ. Ngoài ra, nhiều hợp đồng có điều khoản loại trừ như:

Lái xe không có bằng lái hoặc sử dụng rượu bia

Tổn thất do hao mòn tự nhiên, mài mòn

Xe sử dụng trong đua xe, tập lái

Chiến tranh, khủng bố, nhiễm phóng xạ

Chủ xe cần đọc kỹ hợp đồng để hiểu rõ giới hạn quyền lợi bảo hiểm ô tô, tránh trường hợp bị từ chối bồi thường khi không đủ điều kiện.

So sánh quyền lợi bảo hiểm ô tô giữa các công ty bảo hiểm

Thị trường bảo hiểm ô tô Việt Nam hiện có nhiều công ty lớn như Bảo Việt, Bảo Minh, PVI, PTI, Liberty, Generali. Dù các quyền lợi bảo hiểm ô tô cơ bản tương tự nhau, nhưng có sự khác biệt về điều khoản bổ sung, mức phí và quy trình giải quyết bồi thường.

Tiêu chí

Bảo Việt

PVI

Liberty

Quyền lợi thân vỏ cơ bản

Có, bao gồm thủy kích

Có, miễn thường linh hoạt

Có, thêm dịch vụ xe thay thế

Dịch vụ cứu hộ

24/7, phạm vi 50km

24/7, toàn quốc

24/7, hỗ trợ kéo xe 100km

Bồi thường nhanh

3-7 ngày làm việc

2-5 ngày làm việc

1-3 ngày làm việc với tổn thất nhỏ

Quyền lợi bổ sung

Miễn đòi người thứ ba

Hỗ trợ phí lưu kho, bãi

Bảo hiểm lốp, kính lái

Khi lựa chọn, bạn nên ưu tiên những công ty có mạng lưới sửa chữa rộng, quy trình giải quyết bồi thường minh bạch và quyền lợi bảo hiểm ô tô phù hợp với nhu cầu thực tế như thường xuyên đi đường ngập hay hay di chuyển đường dài.

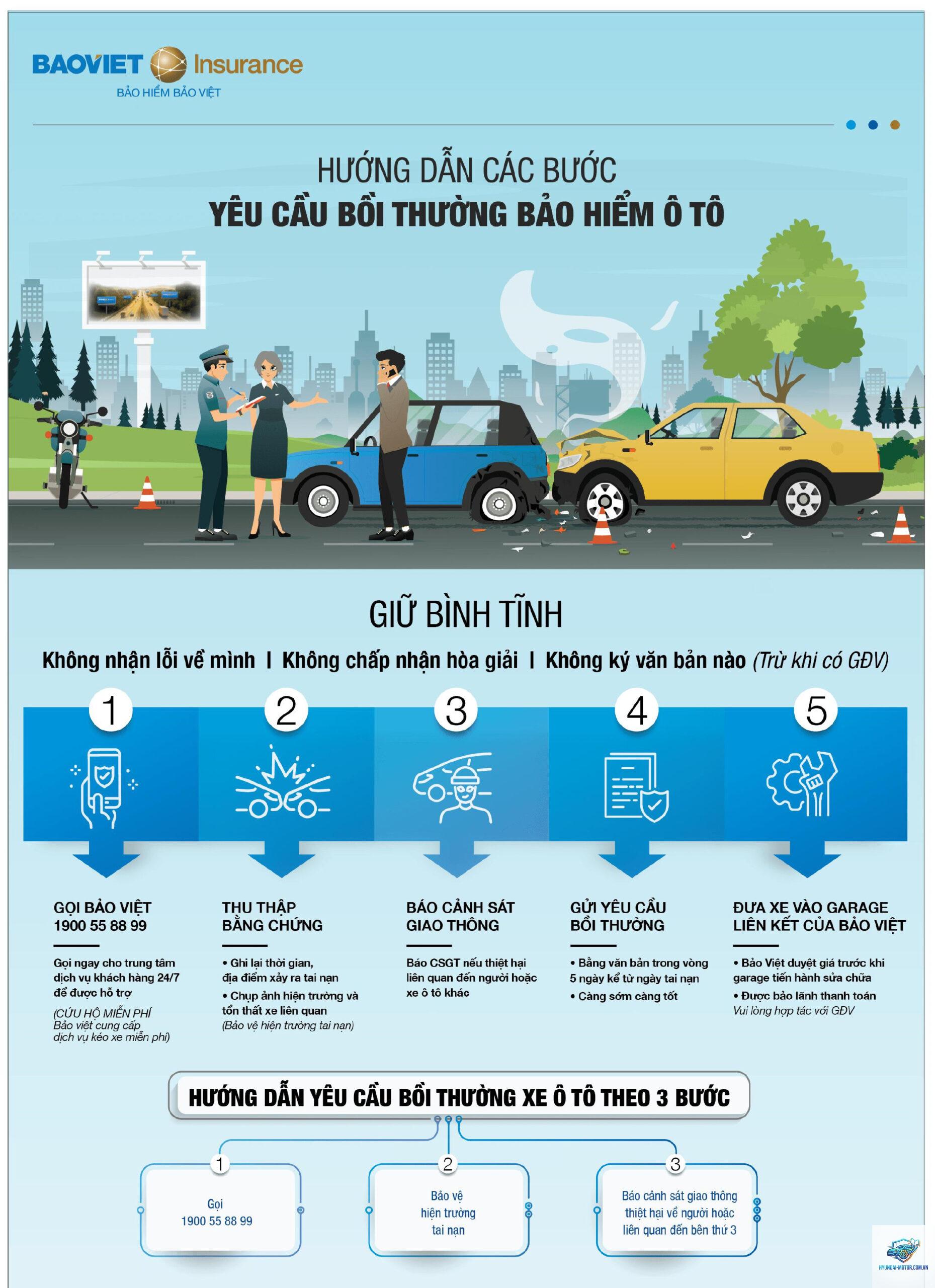

Ứng dụng thực tế: Hướng dẫn nhận quyền lợi bảo hiểm ô tô khi gặp tai nạn

Quy trình bồi thường bảo hiểm ô tô

Bảo vệ hiện trường và sơ cứu người bị nạn – Đây là ưu tiên hàng đầu. Di chuyển xe vào lề đường nếu có thể, bật đèn cảnh báo.

Gọi điện thông báo cho công ty bảo hiểm – Hotline thường trực 24/7. Bạn sẽ được hướng dẫn cụ thể.

Chụp ảnh hiện trường – Ghi lại toàn cảnh vụ tai nạn, vị trí xe, biển số, hư hỏng chi tiết. Ảnh rõ nét giúp quyền lợi bảo hiểm ô tô được xử lý nhanh hơn.

Gọi công an nếu có thiệt hại về người hoặc tranh chấp – Biên bản công an là giấy tờ quan trọng để yêu cầu bồi thường.

Đưa xe đến garage sửa chữa trong danh sách đối tác của bảo hiểm – Các garage này sẽ phối hợp với giám định viên để lập biên bản giám định.

Hoàn tất hồ sơ bồi thường – Chuẩn bị hợp đồng bảo hiểm, giấy tờ xe, biên bản tai nạn, hóa đơn sửa chữa.

Nhận tiền bồi thường – Sau khi hồ sơ được duyệt, tiền sẽ được chuyển vào tài khoản của bạn hoặc thanh toán trực tiếp cho garage.

Ví dụ thực tế về quyền lợi bảo hiểm ô tô

Anh Tuấn ở Hà Nội tham gia bảo hiểm vật chất xe Toyota Vios trị giá 450 triệu đồng. Khi đi qua đường ngập, xe bị chết máy do thủy kích. Chi phí sửa chữa toàn bộ là 35 triệu đồng. Vì hợp đồng bảo hiểm ô tô của anh có quyền lợi thủy kích và miễn thường 1 triệu đồng, anh chỉ phải trả 1 triệu, công ty bảo hiểm chi trả 34 triệu còn lại. Nếu không có bảo hiểm, anh sẽ phải tự chịu toàn bộ chi phí.

Sai lầm thường gặp khiến mất quyền lợi bảo hiểm ô tô

Nhiều chủ xe dù đã mua bảo hiểm nhưng vẫn bị từ chối bồi thường vì những sai lầm cơ bản. Hậu quả: bảo hiểm chỉ bồi thường theo tỷ lệ hoặc từ chối.

Không thông báo kịp thời khi xảy ra tai nạn – Thông thường, thời hạn thông báo là 24-48 giờ. Nếu quá hạn, quyền lợi bảo hiểm ô tô có thể bị ảnh hưởng.

Tự ý sửa chữa trước khi giám định – Việc sửa chữa khi chưa có sự đồng ý của công ty bảo hiểm sẽ khiến giám định viên không thể xác định nguyên nhân và mức độ tổn thất.

Không hiểu điều khoản loại trừ – Ví dụ, nhiều người nghĩ bảo hiểm toàn bộ nhưng thực tế không bao gồm lốp xe, kính lái nếu không có thỏa thuận riêng.

Không lưu giữ hợp đồng và phụ lục – Khi có tranh chấp, bạn sẽ gặp khó khăn trong việc chứng minh quyền lợi của mình.

Lưu ý quan trọng để tối ưu quyền lợi bảo hiểm ô tô

Để không bỏ lỡ bất kỳ quyền lợi bảo hiểm ô tô nào, bạn cần ghi nhớ những điểm sau:

Thứ nhất, đọc kỹ hợp đồng trước khi ký. Đặc biệt chú ý đến các điều khoản về mức miễn thường, phạm vi bảo hiểm, quyền lợi bổ sung và danh sách loại trừ. Nếu có điều gì chưa rõ, hãy yêu cầu nhân viên tư vấn giải thích cặn kẽ.

Thứ hai, chọn gói bảo hiểm phù hợp với nhu cầu. Nếu bạn sống ở khu vực thường ngập nước, quyền lợi bảo hiểm ô tô về thủy kích là bắt buộc. Nếu bạn thường xuyên chở người thân, hãy tham gia thêm bảo hiểm tai nạn người ngồi trên xe.

Thứ ba, luôn mang theo hợp đồng bảo hiểm hoặc ảnh chụp thông tin trong điện thoại. Số hotline, mã hợp đồng, thời hạn bảo hiểm cần được ghi nhớ hoặc lưu ở nơi dễ tìm.

Thứ tư, định kỳ kiểm tra thời hạn bảo hiểm. Mua bảo hiểm trước khi hết hạn ít nhất 15-30 ngày để tránh bị gián đoạn quyền lợi bảo hiểm ô tô.

Câu hỏi thường gặp về quyền lợi bảo hiểm ô tô

Bảo hiểm ô tô có bồi thường khi tôi tự gây tai nạn không?

Có, nếu bạn tham gia bảo hiểm vật chất xe. Bảo hiểm TNDS chỉ bồi thường cho bên thứ ba, còn bảo hiểm thân vỏ sẽ bồi thường hư hỏng cho chính xe của bạn dù lỗi do bạn gây ra, trừ trường hợp vi phạm các điều khoản loại trừ như sử dụng rượu bia, không có giấy phép lái xe.

Quyền lợi bảo hiểm ô tô có bao gồm sửa chữa tại garage không chính hãng?

Có, nhưng mức bồi thường thường được tính theo đơn giá sửa chữa trung bình trên thị trường. Nếu bạn chọn garage chính hãng, chi phí cao hơn,

Không, quyền lợi bảo hiểm ô tô gắn với chủ xe và xe cụ thể. Khi bán xe, bạn cần làm thủ tục chuyển nhượng hợp đồng bảo hiểm hoặc hủy hợp đồng để nhận lại phí bảo hiểm còn lại. Chủ mới phải tự mua bảo hiểm mới.

Bảo hiểm có bồi thường nếu xe bị mất cắp bộ phận như gương, lốp không?

Thông thường, quyền lợi bảo hiểm ô tô vật chất chỉ bồi thường mất cắp toàn bộ xe hoặc mất cắp bộ phận nếu có điều khoản riêng. Các hạng mục dễ tháo rời như gương chiếu hậu, lốp dự phòng thường bị loại trừ, trừ khi bạn mua thêm bảo hiểm phụ kiện.

Làm thế nào để nhận được quyền lợi bảo hiểm ô tô nhanh nhất?

Bạn cần chuẩn bị hồ sơ đầy đủ ngay sau khi xảy ra sự cố, bao gồm ảnh hiện trường, biên bản công an (nếu có), giấy tờ xe và hợp đồng bảo hiểm. Liên hệ với công ty qua hotline để được hướng dẫn cụ thể. Chọn garage trong danh sách đối tác để quy trình giám định và thanh toán diễn ra nhanh chóng.

Kết luận

Quyền lợi bảo hiểm ô tô là một lưới an toàn tài chính quan trọng mà bất kỳ chủ xe nào cũng nên trang bị. Hiểu rõ từng quyền lợi, phạm vi bảo hiểm, những điều khoản loại trừ và quy trình bồi thường sẽ giúp bạn tận dụng tối đa giá trị của bảo hiểm khi gặp rủi ro. Hãy dành thời gian so sánh các gói sản phẩm, đọc kỹ hợp đồng và lựa chọn nhà cung cấp uy tín để bảo vệ chiếc xe và tài sản của mình một cách tốt nhất. Một chiếc xe được bảo vệ toàn diện sẽ mang lại sự an tâm trên mọi hành trình.