Khi tham gia bảo hiểm, một trong những điều khoản khiến nhiều người băn khoăn nhất là miễn thường. Câu hỏi “Có nên chọn miễn thường bảo hiểm” xuất hiện thường xuyên trên các diễn đàn và trong tư vấn trực tiếp. Miễn thường là phần thiệt hại mà người mua bảo hiểm phải tự chịu trước khi công ty bảo hiểm chi trả, và việc có nên chọn hay không phụ thuộc vào nhiều yếu tố như loại hình bảo hiểm, khả năng tài chính và mức độ rủi ro. Bài viết này sẽ phân tích chi tiết, giúp bạn đưa ra quyết định sáng suốt nhất.

Miễn thường bảo hiểm là gì? Bản chất và cơ chế hoạt động

Miễn thường bảo hiểm (deductible) là số tiền hoặc tỷ lệ tổn thất mà người được bảo hiểm phải tự gánh chịu trước khi công ty bảo hiểm bắt đầu chi trả bồi thường. Nói cách khác, đây là phần trách nhiệm tài chính đầu tiên mà bạn cam kết tự chịu khi xảy ra sự kiện bảo hiểm.

Bản chất kinh tế của miễn thường

Miễn thường ra đời từ nguyên lý chia sẻ rủi ro. Khi bạn chấp nhận một mức miễn thường, công ty bảo hiểm giảm được gánh nặng quản lý các khiếu nại nhỏ lẻ. Ngược lại, bạn được hưởng phí bảo hiểm thấp hơn. Đây là sự đánh đổi có tính toán giữa chi phí bảo hiểm và khả năng chịu rủi ro.

Phân loại miễn thường phổ biến

Có nhiều loại miễn thường khác nhau, nhưng phổ biến nhất là:

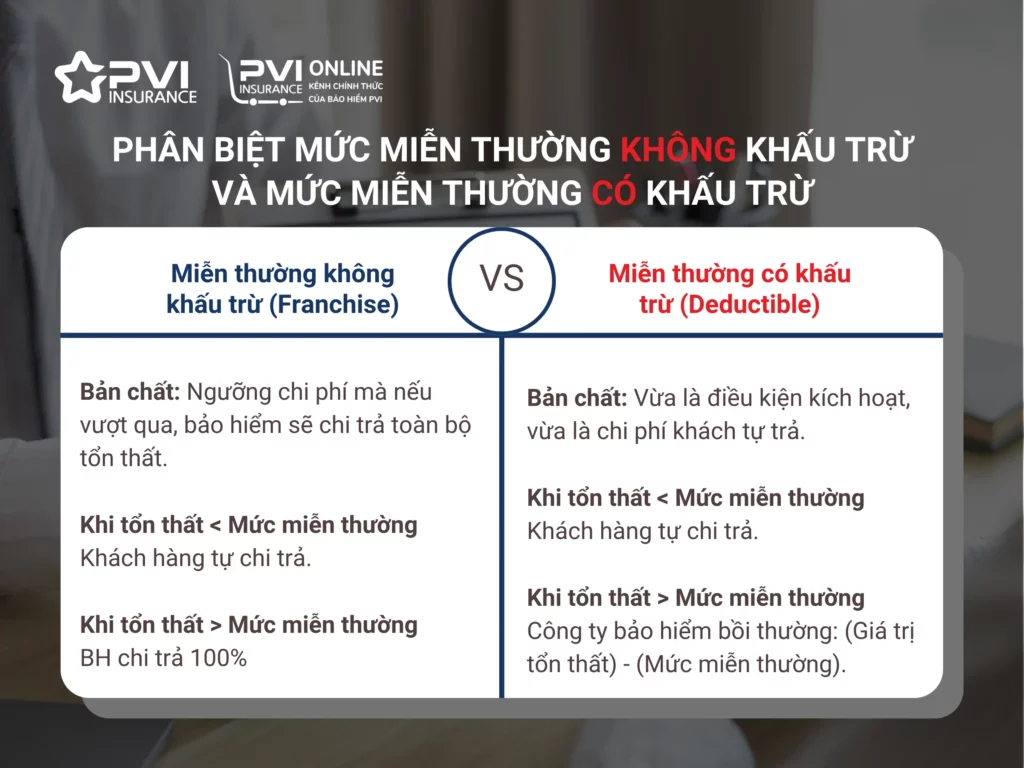

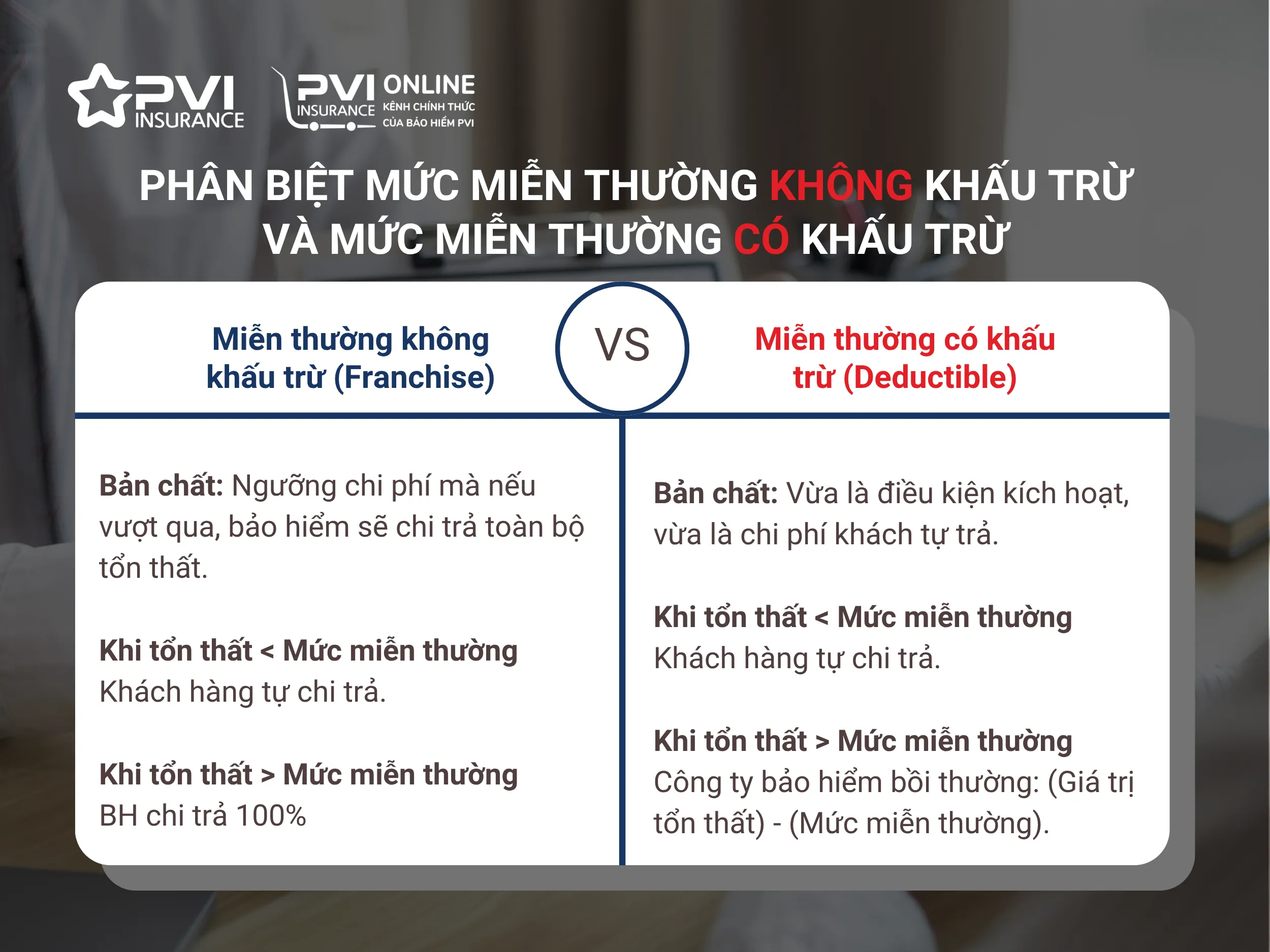

Miễn thường có khấu trừ (deductible): Bạn tự trả một khoản cố định, phần còn lại công ty bảo hiểm chi trả. Ví dụ: miễn thường 2 triệu đồng, thiệt hại 10 triệu thì bảo hiểm trả 8 triệu.

Miễn thường không khấu trừ: Chỉ áp dụng khi tổn thất vượt quá một ngưỡng nhất định. Nếu tổn thất dưới ngưỡng, bạn tự chịu toàn bộ; nếu trên ngưỡng, bảo hiểm trả toàn bộ.

Miễn thường tỷ lệ: Bạn chịu một tỷ lệ phần trăm nhất định trên tổng tổn thất. Ví dụ: miễn thường 20%, thiệt hại 100 triệu thì bạn chịu 20 triệu, bảo hiểm chịu 80 triệu.

Miễn thường tuyệt đối: Một số hợp đồng quy định miễn thường kết hợp cả số tiền cố định và tỷ lệ phần trăm, tùy theo thỏa thuận.

Ưu điểm và nhược điểm khi lựa chọn miễn thường bảo hiểm

Lợi ích khi chọn miễn thường bảo hiểm

Phí bảo hiểm thấp hơn: Đây là lợi ích rõ ràng nhất. Mức miễn thường càng cao, phí bảo hiểm càng giảm đáng kể, có thể lên đến 30-50% tùy sản phẩm.

Giảm khiếu nại nhỏ lẻ: Bạn sẽ không bận tâm khai báo những tổn thất nhỏ dưới mức miễn thường, giúp giữ lịch sử bảo hiểm sạch đẹp, tránh bị tăng phí ở các kỳ tái tục.

Tăng ý thức giữ gìn tài sản: Khi phải tự chịu một phần thiệt hại, người tham gia có xu hướng cẩn thận hơn, chủ động phòng ngừa rủi ro.

Kiểm soát dòng tiền: Với doanh nghiệp, miễn thường giúp dự đoán và quản lý chi phí bảo hiểm hiệu quả hơn, cân đối ngân sách dài hạn.

Hạn chế và rủi ro tiềm ẩn

Gánh nặng tài chính khi tổn thất xảy ra: Nếu không chuẩn bị sẵn quỹ dự phòng, việc phải chi trả một khoản miễn thường lớn đột xuất có thể gây khó khăn.

Không được bảo vệ hoàn toàn: Đối với những rủi ro nhỏ nhưng thường xuyên, bạn vẫn phải tự chi trả, làm giảm hiệu quả bảo vệ của hợp đồng.

Tâm lý ngại khiếu nại: Nếu mức miễn thường quá cao, Phân tích theo từng trường hợp

Không có câu trả lời tuyệt đối. Quyết định “có nên chọn miễn thường bảo hiểm” phụ thuộc vào từng hoàn cảnh cụ thể.

Trường hợp nên chọn miễn thường cao

Bạn có tài chính vững vàng, sẵn sàng tự chi trả các tổn thất nhỏ.

Bạn muốn tiết kiệm phí bảo hiểm tối đa, đặc biệt cho các rủi ro tần suất thấp nhưng biên độ cao.

Bạn kinh doanh hoặc sở hữu nhiều tài sản, có khả năng tự bảo hiểm một phần rủi ro.

Bạn thường xuyên gặp các tổn thất nhỏ lẻ và muốn tránh phiền hà khi khiếu nại.

Trường hợp nên chọn miễn thường thấp hoặc không miễn thường

Bạn có ngân sách hạn chế, khó xoay sở khi phải chi trả bất ngờ.

Bạn mua bảo hiểm y tế hoặc bảo hiểm sức khỏe, nơi các chi phí nhỏ cũng ảnh hưởng.

Bạn muốn sự bảo vệ tối đa, không muốn phải đắn đo khi gặp rủi ro.

Tài sản bảo hiểm có giá trị lớn, tỷ lệ tổn thất thấp nhưng thiệt hại nghiêm trọng.

Sai lầm thường gặp khi chọn miễn thường bảo hiểm

Chọn miễn thường quá cao để tiết kiệm phí: Khi tổn thất xảy ra, bạn không đủ khả năng tài chính để chi trả phần miễn thường, dẫn đến mất quyền lợi bảo hiểm.

Không đọc kỹ điều khoản: Nhiều hợp đồng có miễn thường kép (vừa số tiền vừa tỷ lệ) hoặc miễn thường áp dụng cho từng sự kiện, từng bộ phận tài sản.

Nhầm lẫn giữa miễn thường và đồng bảo hiểm: Đồng bảo hiểm là bạn chia sẻ rủi ro theo tỷ lệ cố định, khác với miễn thường chỉ áp dụng phần đầu.

Không so sánh nhiều công ty: Cùng một mức miễn thường, phí bảo hiểm và điều kiện bồi thường có thể khác nhau đáng kể.

Hướng dẫn lựa chọn mức miễn thường bảo hiểm phù hợp

Bước 1: Đánh giá khả năng tài chính

Hãy xác định số tiền tối đa

Không. Miễn thường là số tiền bạn tự chịu khi có tổn thất, không phải là phí bảo hiểm. Bạn chỉ trả khi xảy ra sự kiện bảo hiểm và yêu cầu bồi thường.

Nếu tổn thất nhỏ hơn mức miễn thường, tôi không được bồi thường đúng không?

Chính xác. Nếu tổn thất dưới mức miễn thường, công ty bảo hiểm sẽ không chi trả. Bạn phải tự chịu toàn bộ thiệt hại.

Có thể thay đổi mức miễn thường sau khi ký hợp đồng không?

Thông thường,

Tùy hợp đồng. Đa số các hợp đồng bảo hiểm phi nhân thọ áp dụng miễn thường cho từng sự kiện (từng lần khiếu nại). Một số bảo hiểm y tế áp dụng miễn thường theo năm hoặc theo đợt điều trị.

Làm thế nào để biết mức miễn thường nào là tốt nhất?

Cách tốt nhất là dựa vào ngân sách tài chính và lịch sử rủi ro của bạn. Mức miễn thường lý tưởng thường tương đương với số tiền bạn có thể chi trả trong vòng 30 ngày mà không gặp khó khăn.

Kết luận

Việc có nên chọn miễn thường bảo hiểm không có công thức chung cho tất cả. Đây là quyết định chiến lược dựa trên sự cân nhắc giữa khả năng tài chính, mức độ chấp nhận rủi ro và mục tiêu bảo vệ. Miễn thường cao giúp giảm phí bảo hiểm đáng kể nhưng đòi hỏi bạn phải có sẵn quỹ dự phòng. Ngược lại, miễn thường thấp mang lại sự an tâm tuyệt đối nhưng chi phí cao hơn.

Lời khuyên từ chuyên gia: Hãy dành thời gian đọc kỹ hợp đồng, so sánh các lựa chọn từ nhiều nhà bảo hiểm, và tham khảo ý kiến tư vấn trước khi ký. Một lựa chọn thông minh hôm nay sẽ giúp bạn quản lý rủi ro hiệu quả, tiết kiệm chi phí và bảo vệ tài chính lâu dài. Quan trọng nhất, hãy luôn minh bạch thông tin với công ty bảo hiểm để được tư vấn chính xác nhất.