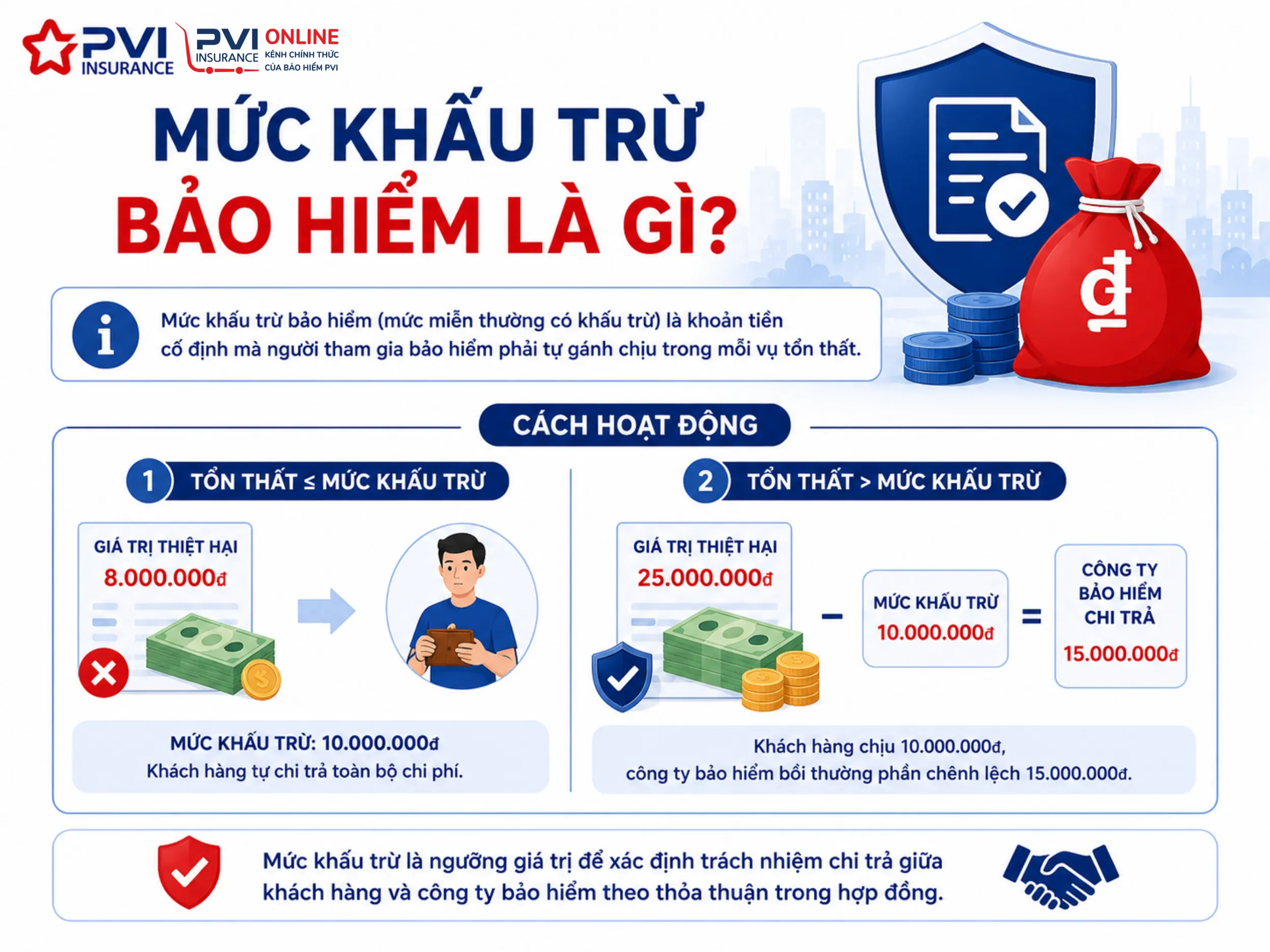

Khấu trừ bảo hiểm hay còn gọi là mức khấu trừ, deductible, là số tiền mà người tham gia bảo hiểm phải tự chi trả trước khi công ty bảo hiểm bắt đầu thanh toán cho tổn thất. Đây là một điều khoản phổ biến trong hầu hết các hợp đồng bảo hiểm nhân thọ, phi nhân thọ và bảo hiểm y tế. Mức khấu trừ bảo hiểm đóng vai trò quan trọng trong việc xác định phí bảo hiểm và trách nhiệm tài chính của các bên khi sự kiện bảo hiểm xảy ra.

Khấu trừ bảo hiểm là một thỏa thuận giữa bên mua bảo hiểm và công ty bảo hiểm. Khi phát sinh tổn thất được bảo hiểm, người tham gia sẽ chịu một phần tổn thất nhất định trước khi công ty bảo hiểm thanh toán phần còn lại. Mức khấu trừ này có thể được quy định cố định hoặc theo tỷ lệ phần trăm trên giá trị tổn thất.

Cơ chế hoạt động rất đơn giản: nếu chi phí sửa chữa ô tô là 10 triệu đồng và mức khấu trừ trong hợp đồng là 2 triệu đồng, chủ xe phải trả 2 triệu đồng đầu tiên, công ty bảo hiểm sẽ thanh toán 8 triệu đồng còn lại. Trường hợp tổn thất thấp hơn mức khấu trừ, người tham gia phải tự chi trả toàn bộ.

Mục đích và vai trò của khấu trừ bảo hiểm trong hợp đồng

Giảm thiểu rủi ro đạo đức

Khấu trừ bảo hiểm buộc người tham gia phải có trách nhiệm với tài sản và sức khỏe của mình. Khi phải tự chi trả một phần tổn thất, họ sẽ thận trọng hơn trong việc bảo vệ tài sản, hạn chế hành vi bất cẩn hoặc cố tình gây thiệt hại để trục lợi bảo hiểm.

Giảm chi phí phí bảo hiểm

Công ty bảo hiểm thường áp dụng mức phí thấp hơn cho những hợp đồng có mức khấu trừ cao. Nguyên nhân là vì các khiếu nại nhỏ không phát sinh, giúp nhà bảo hiểm tiết kiệm chi phí quản lý, xử lý hồ sơ. Người tham gia có thể lựa chọn mức khấu trừ phù hợp với khả năng tài chính để giảm phí bảo hiểm hàng năm.

Loại bỏ các khiếu nại nhỏ, vặt vãnh

Các tổn thất có giá trị nhỏ thường chiếm tỷ lệ lớn trong số lượng khiếu nại nhưng chi phí xử lý lại không tương xứng. Khấu trừ bảo hiểm giúp loại bỏ các khiếu nại dưới mức khấu trừ, từ đó giảm tải cho bộ phận giải quyết bồi thường, tập trung nguồn lực vào những tổn thất lớn hơn.

Phân loại khấu trừ bảo hiểm phổ biến hiện nay

Khấu trừ cố định (Fixed Deductible)

Đây là dạng phổ biến nhất, mức khấu trừ được quy định cụ thể trong hợp đồng theo một số tiền nhất định. Ví dụ: mức khấu trừ 1 triệu đồng, 5 triệu đồng hoặc 10 triệu đồng cho mỗi vụ tổn thất. Dù giá trị tổn thất là bao nhiêu, người tham gia chỉ phải chịu đúng số tiền khấu trừ đã thỏa thuận.

Khấu trừ theo tỷ lệ (Percentage Deductible)

Mức khấu trừ được tính bằng phần trăm của giá trị tổn thất hoặc giá trị tài sản được bảo hiểm. Thường áp dụng trong bảo hiểm sức khỏe, bảo hiểm thân tàu hoặc bảo hiểm hàng hóa. Ví dụ: mức khấu trừ 20% trên chi phí điều trị nội trú.

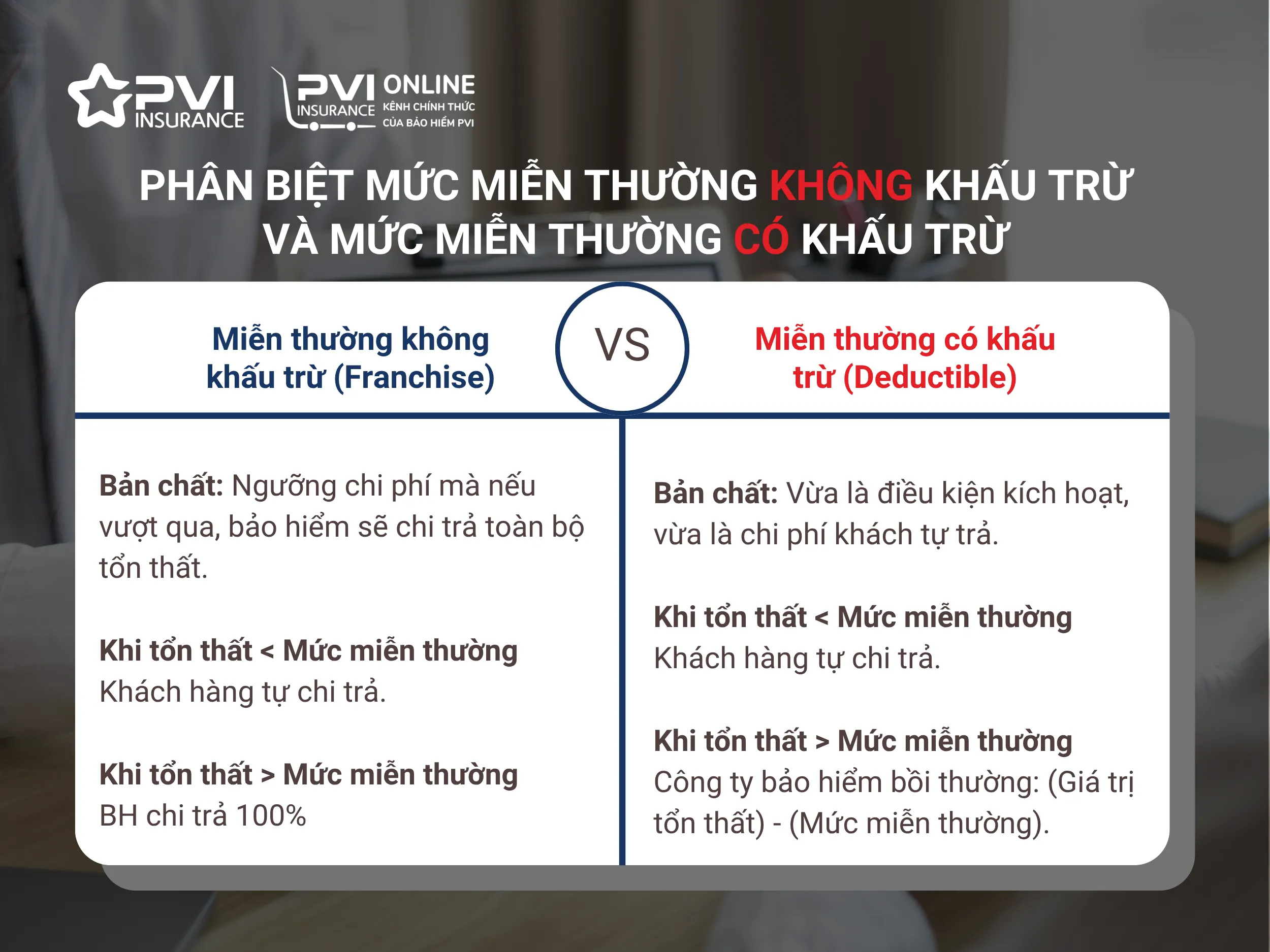

Khấu trừ miễn thường (Excess)

Đây là thuật ngữ thường dùng trong bảo hiểm xe cơ giới và bảo hiểm trách nhiệm. Người tham gia phải chịu khoản tiền đầu tiên, công ty bảo hiểm chịu phần vượt quá. Có hai dạng: miễn thường có khấu trừ và miễn thường không khấu trừ.

Miễn thường có khấu trừ: Người tham gia trả phần tổn thất dưới mức khấu trừ, phần trên mức khấu trừ do công ty bảo hiểm chi trả.

Miễn thường không khấu trừ: Nếu tổn thất vượt quá mức khấu trừ, công ty bảo hiểm thanh toán toàn bộ mà không trừ phần khấu trừ của người tham gia.

Khấu trừ theo thời gian (Waiting Period)

Áp dụng chủ yếu trong bảo hiểm sức khỏe và bảo hiểm tai nạn. Người tham gia phải chịu chi phí trong một khoảng thời gian nhất định kể từ khi sự kiện bảo hiểm xảy ra, sau đó công ty bảo hiểm mới bắt đầu thanh toán. Thời gian chờ thường từ 1 ngày đến 90 ngày tùy loại hợp đồng.

Bảng so sánh các loại khấu trừ bảo hiểm

Loại khấu trừ

Cách tính

Áp dụng phổ biến

Ưu điểm

Nhược điểm

Khấu trừ cố định

Mức tiền cụ thể mỗi vụ

Bảo hiểm xe, nhà ở

Rõ ràng, dễ hiểu

Có thể không phù hợp với tổn thất lớn

Khấu trừ theo tỷ lệ

Phần trăm tổn thất

Bảo hiểm y tế, thân tàu

Chia sẻ rủi ro công bằng

Khó dự đoán số tiền phải trả

Miễn thường có khấu trừ

Dưới mức: tự trả; trên mức: bảo hiểm trả

Bảo hiểm xe, trách nhiệm

Khuyến khích bảo vệ tài sản

Người tham gia vẫn chịu một phần chi phí

Miễn thường không khấu trừ

Chỉ trả khi tổn thất vượt mức

Bảo hiểm hàng hóa

An tâm tuyệt đối khi tổn thất lớn

Phí bảo hiểm thường cao hơn

Khấu trừ theo thời gian

Chờ một số ngày mới được bảo hiểm

Bảo hiểm sức khỏe, thai sản

Giảm phí bảo hiểm đáng kể

Phải tự trả trong thời gian chờ

Cách tính mức khấu trừ bảo hiểm trong thực tế

Mức khấu trừ bảo hiểm thường được xác định dựa trên các yếu tố: loại hình bảo hiểm, giá trị tài sản, rủi ro của đối tượng bảo hiểm và khả năng tài chính của người tham gia. Công thức cơ bản thường là: Số tiền bồi thường = Tổn thất thực tế – Mức khấu trừ.

Ví dụ với bảo hiểm xe ô tô: Nếu tổng thiệt hại là 25 triệu đồng, mức khấu trừ là 2 triệu đồng, số tiền công ty bảo hiểm thanh toán sẽ là 23 triệu đồng. Trong trường hợp thiệt hại là 1,5 triệu đồng, thấp hơn mức khấu trừ, chủ xe phải tự sửa chữa.

Đối với bảo hiểm y tế, mức khấu trừ thường áp dụng theo năm. Giả sử mức khấu trừ là 5 triệu đồng/năm, nếu tổng chi phí khám chữa bệnh trong năm là 8 triệu đồng, người bệnh phải trả 5 triệu đồng đầu tiên, công ty bảo hiểm thanh toán 3 triệu đồng còn lại (hoặc theo tỷ lệ đồng chi trả).

Lợi ích của khấu trừ bảo hiểm đối với người tham gia

Giảm phí bảo hiểm đáng kể: Chọn mức khấu trừ cao có thể giúp giảm từ 20% đến 40% phí bảo hiểm hàng năm.

Kiểm soát chi phí bảo hiểm dài hạn: Dành tiết kiệm phí cho những rủi ro lớn thay vì các tổn thất nhỏ lẻ.

Linh hoạt trong lựa chọn: Người tham gia có thể tự quyết định mức khấu trừ phù hợp với túi tiền và khả năng chịu đựng rủi ro.

Tránh tình trạng lạm dụng bảo hiểm: Khi phải tự trả một phần, người tham gia sẽ cân nhắc kỹ trước khi khiếu nại, giúp duy trì lịch sử bảo hiểm tốt.

Hạn chế và rủi ro khi áp dụng khấu trừ bảo hiểm

Gánh nặng tài chính đột xuất: Khi xảy ra tổn thất, người tham gia phải chuẩn bị ngay một khoản tiền để chi trả phần khấu trừ.

Có thể không đạt được mục đích bảo hiểm: Nếu mức khấu trừ quá cao, tổn thất nhỏ không được bảo hiểm chi trả, khiến người tham gia cảm giác mất quyền lợi.

Phức tạp trong tính toán: Với khấu trừ theo tỷ lệ hoặc miễn thường không khấu trừ, người tham gia khó dự đoán chính xác số tiền phải trả.

Ảnh hưởng đến tâm lý: Nhiều người e ngại khi biết mình phải chịu một phần thiệt hại, có thể giảm động lực tham gia bảo hiểm.

Khấu trừ bảo hiểm và đồng chi trả: Sự khác biệt

Nhiều người nhầm lẫn giữa khấu trừ bảo hiểm (deductible) và đồng chi trả (coinsurance). Đồng chi trả là tỷ lệ phần trăm chi phí mà người tham gia phải trả sau khi đã vượt qua mức khấu trừ. Ví dụ: hợp đồng bảo hiểm sức khỏe có mức khấu trừ 2 triệu đồng và tỷ lệ đồng chi trả 20%. Nếu chi phí điều trị là 10 triệu đồng, người bệnh trả 2 triệu đồng khấu trừ, cộng thêm 20% của 8 triệu đồng còn lại, tức thêm 1,6 triệu đồng, tổng trả 3,6 triệu đồng.

Yếu tố

Khấu trừ bảo hiểm

Đồng chi trả

Bản chất

Số tiền cố định hoặc tỷ lệ trả trước

Tỷ lệ phần trăm sau khấu trừ

Thời điểm áp dụng

Đầu tiên khi có tổn thất

Sau khi đã vượt mức khấu trừ

Mục đích

Chia sẻ rủi ro ban đầu

Chia sẻ rủi ro tiếp theo

Thường thấy tại

Bảo hiểm xe, bảo hiểm nhà

Bảo hiểm sức khỏe, nha khoa

Ứng dụng thực tế của khấu trừ bảo hiểm trong các loại hình bảo hiểm

Bảo hiểm xe cơ giới

Đây là loại hình phổ biến nhất áp dụng khấu trừ. Người mua bảo hiểm thường được lựa chọn giữa mức khấu trừ 1 triệu, 2 triệu hoặc 5 triệu đồng cho mỗi vụ tai nạn. Mức khấu trừ cao giúp giảm phí bảo hiểm thân vỏ đáng kể, nhưng đồng nghĩa với việc chủ xe phải tự lo những vết xước nhỏ, va chạm nhẹ.

Bảo hiểm sức khỏe

Các gói bảo hiểm sức khỏe thường có mức khấu trừ hàng năm, dao động từ 1 triệu đến 20 triệu đồng tùy gói. Ngoài ra còn có khấu trừ theo thời gian chờ đối với một số bệnh đặc thù. Người tham gia cần đọc kỹ điều khoản về khấu trừ để tránh bất ngờ khi đi khám chữa bệnh.

Bảo hiểm nhà ở

Khấu trừ bảo hiểm nhà thường là tỷ lệ phần trăm trên giá trị tài sản, phổ biến từ 1% đến 5% giá trị ngôi nhà. Ví dụ, nhà trị giá 2 tỷ đồng với mức khấu trừ 2%, người tham gia phải chịu 40 triệu đồng đầu tiên khi xảy ra hỏa hoạn hoặc thiên tai.

Bảo hiểm du lịch

Hầu hết các gói bảo hiểm du lịch đều có mức khấu trừ đối với các khiếu nại về hành lý, hủy chuyến hoặc chi phí y tế. Mức khấu trừ thường thấp, từ 500 ngàn đến vài triệu đồng, nhằm giảm thiểu các khiếu nại nhỏ trong thời gian ngắn.

Sai lầm thường gặp khi lựa chọn mức khấu trừ bảo hiểm

Chọn mức khấu trừ quá thấp: Dù phí bảo hiểm thấp nhưng khi tổn thất xảy ra, số tiền khấu trừ có thể gây khó khăn tài chính. Nhiều người chọn mức thấp nhất để yên tâm nhưng thực tế ít khi dùng đến.

Không tính đến tần suất khiếu nại: Nếu thường xuyên gặp sự cố nhỏ, mức khấu trừ thấp sẽ có lợi hơn. Ngược lại, nếu ít khi gặp rủi ro, mức khấu trừ cao giúp tiết kiệm phí.

Bỏ qua điều khoản khấu trừ kép: Một số hợp đồng có cả khấu trừ theo vụ và khấu trừ hàng năm. Cần hiểu rõ để tránh thiệt thòi khi xảy ra nhiều sự kiện trong cùng một kỳ bảo hiểm.

Không xem xét khả năng tài chính: Mức khấu trừ nên được chọn dựa trên số tiền mà người tham gia có thể chi trả ngay lập tức mà không ảnh hưởng đến sinh hoạt.

Hướng dẫn chi tiết cách chọn mức khấu trừ bảo hiểm phù hợp

Để tối ưu quyền lợi và chi phí, cần thực hiện các bước sau:

Xác định ngân sách phí bảo hiểm hàng năm: Phí bảo hiểm thường tỷ lệ nghịch với mức khấu trừ. Hãy tính toán số tiền có thể dành cho bảo hiểm mỗi năm.

Đánh giá rủi ro cá nhân: Tần suất gặp tai nạn, tình trạng sức khỏe, vị trí nhà ở, thói quen lái xe – tất cả ảnh hưởng đến quyết định.

Tính toán số tiền khấu trừ tối đa có thể chịu: Dự phòng một khoản tiền tương đương mức khấu trừ trong quỹ khẩn cấp.

So sánh các gói bảo hiểm: Yêu cầu báo giá chi tiết kèm mức khấu trừ khác nhau, tính tổng chi phí bỏ ra trong trường hợp xấu nhất.

Đọc kỹ hợp đồng: Chú ý các điều khoản về khấu trừ theo vụ, theo năm, khấu trừ đối với từng loại tổn thất riêng biệt.

Ví dụ minh họa: Anh A mua bảo hiểm xe ô tô, thường xuyên đi trong phố. Với mức khấu trừ 2 triệu đồng, phí bảo hiểm thân vỏ là 8 triệu đồng/năm. Nếu nâng mức khấu trừ lên 5 triệu đồng, phí giảm xuống còn 5,5 triệu đồng. Anh A tiết kiệm 2,5 triệu đồng/năm, nhưng nếu xảy ra vụ va quẹt nhỏ mỗi năm một lần, anh phải tự trả đến 5 triệu đồng. Cần cân nhắc kỹ.

Khấu trừ bảo hiểm trong bối cảnh pháp luật Việt Nam

Luật Kinh doanh bảo hiểm Việt Nam quy định các công ty bảo hiểm phải công bố rõ ràng mức khấu trừ trong hợp đồng. Bộ Tài chính ban hành các văn bản hướng dẫn về mức khấu trừ tối đa đối với một số loại hình bảo hiểm bắt buộc như bảo hiểm trách nhiệm dân sự xe giới. Người tham gia cần lưu ý rằng mức khấu trừ không được vượt quá quy định của pháp luật và phải được thỏa thuận tự nguyện.

Thực tế, các công ty bảo hiểm lớn tại Việt Nam như Bảo Việt, PVI, BIDV Insurance, Liberty đều cung cấp nhiều lựa chọn mức khấu trừ khác nhau, giúp khách hàng linh hoạt xây dựng gói bảo hiểm phù hợp. Nên tham khảo ý kiến tư vấn viên chuyên nghiệp để hiểu rõ về tác động của từng mức khấu trừ.

Câu hỏi thường gặp về khấu trừ bảo hiểm

Khấu trừ bảo hiểm có áp dụng cho mọi loại tổn thất không?

Không. Một số tổn thất như thiệt hại do thiên tai, tai nạn gây thương tích nghiêm trọng hoặc tử vong có thể được miễn khấu trừ. Điều này tùy thuộc vào điều khoản của từng hợp đồng cụ thể.

Nếu tôi có nhiều hợp đồng bảo hiểm khác nhau, mức khấu trừ có cộng dồn không?

Thông thường mỗi hợp đồng độc lập sẽ có mức khấu trừ riêng. Tuy nhiên, một số hợp đồng bảo hiểm sức khỏe gia đình có thể áp dụng mức khấu trừ gộp chung cho cả gia đình, nghĩa là tổng chi phí của các thành viên vượt mức khấu trừ thì bảo hiểm sẽ thanh toán.

Tôi có thể thay đổi mức khấu trừ sau khi đã ký hợp đồng không?

Có. Vào thời điểm tái tục hợp đồng hàng năm, người tham gia có thể yêu cầu thay đổi mức khấu trừ. Một số công ty cho phép điều chỉnh giữa kỳ nhưng có thể phát sinh phí quản lý.

Mức khấu trừ có ảnh hưởng đến tỷ lệ bồi thường không?

Không. Tỷ lệ bồi thường được xác định dựa trên các điều khoản khác như giới hạn trách nhiệm, loại tổn thất được bảo hiểm. Khấu trừ chỉ ảnh hưởng đến số tiền thực nhận sau khi trừ phần tự chịu.

Nếu tổn thất do lỗi của bên thứ ba, tôi có phải trả khấu trừ không?

Trong nhiều trường hợp, nếu bên thứ ba có lỗi và có bảo hiểm trách nhiệm, bạn có thể không phải trả khấu trừ. Công ty bảo hiểm của bạn sẽ truy đòi bên thứ ba để thu hồi cả phần khấu trừ. Tuy nhiên, thủ tục này có thể mất thời gian và không phải lúc nào cũng thành công.

Kết luận

Khấu trừ bảo hiểm là một công cụ quan trọng giúp cân bằng giữa phí bảo hiểm và mức độ bảo vệ. Hiểu rõ khấu trừ bảo hiểm là gì, cách thức hoạt động và lựa chọn mức phù hợp sẽ giúp người tham gia tối ưu chi phí và đảm bảo an toàn tài chính khi không may gặp rủi ro. Mỗi người cần dành thời gian nghiên cứu kỹ hợp đồng, tham khảo nhiều nguồn tư vấn để đưa ra quyết định đúng đắn. Với sự phát triển của thị trường bảo hiểm Việt Nam, các sản phẩm ngày càng linh hoạt, cho phép khách hàng tùy chỉnh mức khấu trừ theo nhu cầu thực tế, mang lại giá trị bảo vệ vượt trội.