Giới thiệu tổng quan về quy tắc bảo hiểm vật chất xe

Quy tắc bảo hiểm vật chất xe là bộ điều khoản do doanh nghiệp bảo hiểm ban hành, quy định chi tiết các điều kiện, phạm vi bảo hiểm, quyền lợi và nghĩa vụ của các bên tham gia hợp đồng bảo hiểm thân vỏ ô tô. Không giống như bảo hiểm trách nhiệm dân sự bắt buộc, quy tắc bảo hiểm vật chất xe mang tính tự nguyện nhưng lại là tấm khiên vững chắc bảo vệ tài sản có giá trị lớn của chủ xe trước những rủi ro va chạm, đâm đổ, cháy nổ hay thiên tai. Hiểu rõ bộ quy tắc này giúp chủ xe tránh được những tranh chấp không đáng có khi xảy ra sự kiện bảo hiểm và tối ưu quyền lợi bồi thường.

Bản chất và khái niệm cốt lõi của quy tắc bảo hiểm vật chất xe

Bảo hiểm vật chất xe còn được gọi là bảo hiểm thân vỏ, bảo hiểm mọi rủi ro hoặc bảo hiểm toàn diện. Đây là loại hình bảo hiểm tài sản, nơi công ty bảo hiểm cam kết bồi thường thiệt hại vật chất xảy ra với xe của người được bảo hiểm do các nguyên nhân được liệt kê trong hợp đồng. Quy tắc bảo hiểm vật chất xe là văn bản pháp lý nền tảng xác lập mối quan hệ giữa bên mua và bên bán bảo hiểm.

Cấu trúc cơ bản của một quy tắc bảo hiểm vật chất xe

Mỗi công ty bảo hiểm có thể có những điều chỉnh riêng, nhưng nhìn chung quy tắc bảo hiểm vật chất xe thường bao gồm các phần chính sau:

Điều khoản chung: Giải thích thuật ngữ, đối tượng bảo hiểm, phạm vi lãnh thổ.

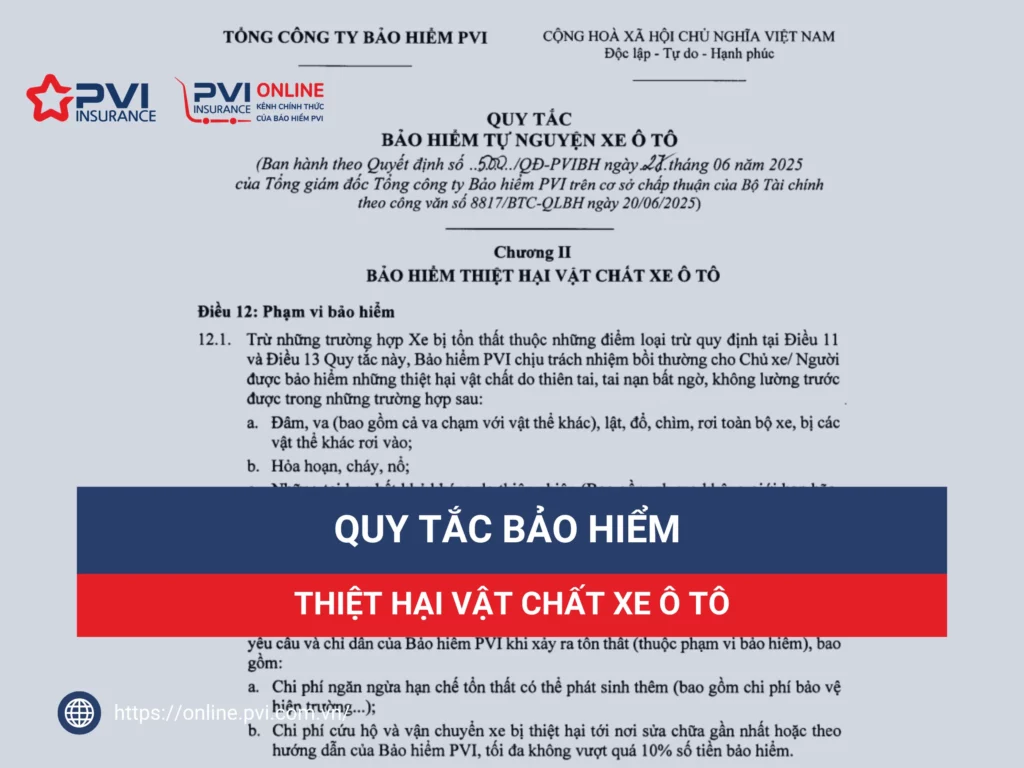

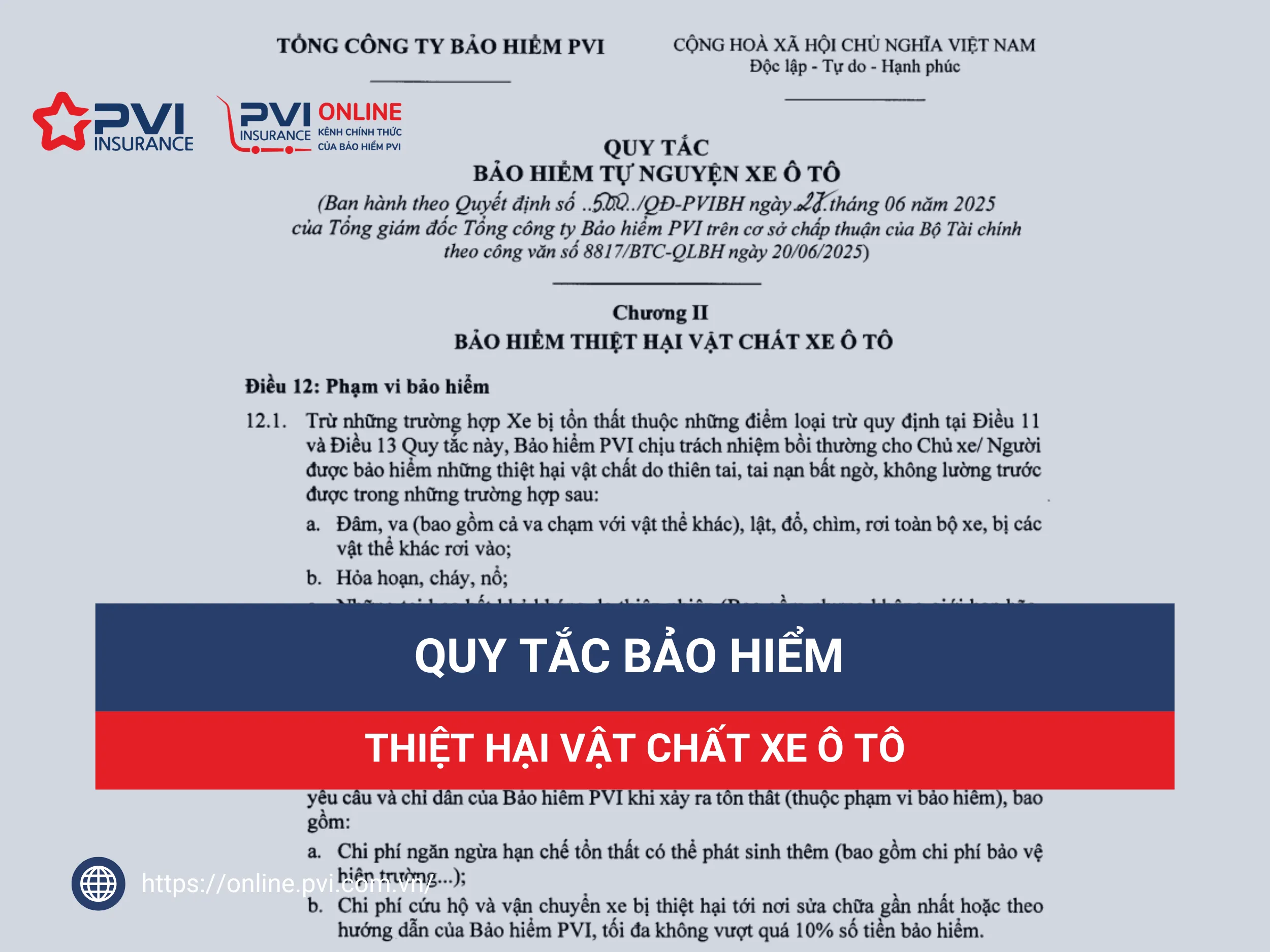

Phạm vi bảo hiểm: Liệt kê các rủi ro được bảo hiểm như va chạm, lật đổ, cháy nổ, mất cắp toàn bộ, thiên tai (lũ lụt, bão), rơi vật thể từ trên cao, động đất, v.v.

Loại trừ bảo hiểm: Các trường hợp công ty không chịu trách nhiệm như hao mòn tự nhiên, hỏng hóc do lỗi kỹ thuật, sử dụng xe vào mục đích bất hợp pháp, lái xe không đủ điều kiện, chiến tranh, v.v.

Quyền và nghĩa vụ của các bên: Quy định về thông báo sự cố, cung cấp chứng từ, thủ tục giám định, thời hạn khiếu nại.

Phương thức bồi thường: Xác định giá trị thiệt hại, áp dụng miễn thường (khấu trừ), giới hạn bồi thường tối đa.

Phân loại quy tắc bảo hiểm vật chất xe phổ biến hiện nay

Dựa vào phạm vi bảo hiểm và cách thức áp dụng, quy tắc bảo hiểm vật chất xe được chia thành hai nhóm chính:

Bảo hiểm vật chất xe toàn diện

Đây là gói bảo hiểm rộng nhất, bảo vệ xe trước hầu hết các rủi ro bất ngờ và ngẫu nhiên. Ngoài các rủi ro cơ bản, gói toàn diện thường bao gồm thêm các quyền lợi như: thủy kích, hỏa hoạn, mất cắp bộ phận, đổ vỡ kính, va chạm với động vật, rơi vào hố, sụt lún đất. Quy tắc bảo hiểm vật chất xe toàn diện thường có mức phí cao nhất nhưng mang lại sự an tâm tối đa.

Bảo hiểm vật chất xe cơ bản

Gói này chỉ bảo hiểm cho một số rủi ro được liệt kê giới hạn, thường là va chạm, lật đổ, cháy, nổ và mất cắp toàn bộ. Nhiều công ty còn cung cấp gói bảo hiểm bộ phận như chỉ bảo vệ kính chắn gió hoặc chỉ bảo vệ động cơ trước ngập nước. Người mua cần đọc kỹ quy tắc bảo hiểm vật chất xe để biết chính xác những gì được bảo vệ.

Phân tích chi tiết các điều khoản quan trọng trong quy tắc bảo hiểm vật chất xe

Để hiểu sâu về quy tắc bảo hiểm vật chất xe, cần đặc biệt chú ý đến ba nhóm điều khoản: phạm vi bảo hiểm, loại trừ bảo hiểm và miễn thường.

Phạm vi bảo hiểm – những rủi ro được chi trả

Các quy tắc bảo hiểm vật chất xe hiện hành thường bảo hiểm cho các thiệt hại vật chất trực tiếp phát sinh từ:

Rơi vật thể từ trên cao, đâm phải động vật hoặc vật cản trên đường.

Hành vi ác ý của người thứ ba (ném đá, rạch sơn, đập phá).

Một số quy tắc bảo hiểm vật chất xe mở rộng thêm quyền lợi như chi phí kéo xe, chi phí lưu kho, chi phí giám định trong trường hợp tổn thất toàn bộ.

Điều khoản loại trừ – những trường hợp không được bồi thường

Việc hiểu rõ các loại trừ giúp chủ xe tránh khiếu nại sai và có biện pháp phòng ngừa phù hợp. Các loại trừ thường gặp trong quy tắc bảo hiểm vật chất xe:

Hao mòn tự nhiên, xuống cấp dần dần: Móp má, sơn bay màu, rỉ sét, gỉ sét.

Hỏng hóc do lỗi thiết kế, chế tạo, khuyết tật có sẵn: Được bảo hành riêng từ nhà sản xuất.

Thiệt hại do người lái vi phạm pháp luật: Không bằng lái, say rượu, sử dụng ma túy, chạy quá tốc độ gây tai nạn.

Sử dụng xe vào mục đích đua xe, thử tốc độ, tập lái.

Thiệt hại do chiến tranh, khủng bố, bạo loạn, nhiễm phóng xạ.

Mất cắp tài sản trong xe (trừ khi có thỏa thuận riêng).

Thiệt hại do chủ xe cố ý gây ra.

Miễn thường (khấu trừ) – số tiền tự gánh chịu

Hầu hết quy tắc bảo hiểm vật chất xe đều áp dụng miễn thường. Người được bảo hiểm phải tự chịu một phần nhỏ thiệt hại trước khi công ty bảo hiểm chi trả. Miễn thường có thể là tỷ lệ phần trăm (ví dụ: 0,5% giá trị xe) hoặc số tiền cố định (ví dụ: 1.000.000 VNĐ/vụ). Mức miễn thường càng cao thì phí bảo hiểm càng thấp và ngược lại.

Lợi ích và hạn chế khi tham gia theo quy tắc bảo hiểm vật chất xe

Lợi ích rõ ràng

Bảo vệ tài chính: Chi phí sửa chữa xe có thể rất lớn, gói bảo hiểm giúp chủ xe không phải ôm trọn khoản tiền đột xuất.

An tâm khi tham gia giao thông: Đặc biệt hữu ích ở khu vực mật độ xe cao, đường xá phức tạp.

Hỗ trợ thủ tục: Công ty bảo hiểm thường có đội cứu hộ, giám định nhanh, giúp xử lý sự cố nhanh gọn.

Tận hưởng nhiều quyền lợi gia tăng: Xe thay thế, kéo xe miễn phí, sửa chữa tại garage uy tín.

Hạn chế cần lưu ý

Phí bảo hiểm cao: Thường dao động 1% – 2% giá trị xe mỗi năm, có thể lên đến hàng chục triệu đồng với xe sang.

Không bảo hiểm mọi thứ: Nhiều trường hợp vẫn bị từ chối bồi thường nếu thuộc loại trừ.

Thủ tục phức tạp: Yêu cầu cung cấp đầy đủ giấy tờ, thời gian xử lý có thể kéo dài.

Rủi ro giảm giá trị bồi thường: Mức miễn thường và cách định giá thiệt hại đôi khi gây bất lợi cho chủ xe.

So sánh quy tắc bảo hiểm vật chất xe và bảo hiểm trách nhiệm dân sự bắt buộc

Tiêu chí

Bảo hiểm vật chất xe

Bảo hiểm trách nhiệm dân sự bắt buộc

Tính chất

Tự nguyện

Bắt buộc (theo Luật Giao thông đường bộ)

Phạm vi bảo vệ

Thiệt hại về xe của chính người được bảo hiểm

Thiệt hại về người và tài sản của bên thứ ba do xe gây ra

Giá trị bồi thường tối đa

Bằng giá trị xe (theo thỏa thuận)

Cố định theo quy định Nhà nước (hiện tại: 150 triệu VNĐ/người/vụ, 100 triệu VNĐ/tài sản/vụ)

Phí bảo hiểm

Theo tỷ lệ giá trị xe, thường cao

Thấp, cố định theo từng loại xe

Đối tượng bảo vệ

Xe (tài sản) của người mua bảo hiểm

Người thứ ba (nạn nhân) khi xảy ra tai nạn

Quy trình bồi thường theo quy tắc bảo hiểm vật chất xe

Khi xảy ra sự kiện bảo hiểm, người được bảo hiểm cần tuân thủ quy trình được quy định trong quy tắc bảo hiểm vật chất xe. Các bước cơ bản thường bao gồm:

Thông báo ngay lập tức: Gọi điện hoặc thông báo qua ứng dụng cho công ty bảo hiểm trong thời hạn quy định (thường 24-48 giờ).

Bảo vệ hiện trường: Không tự ý di chuyển xe nếu chưa có hướng dẫn, chụp ảnh, quay video ghi nhận.

Giám định thiệt hại: Công ty bảo hiểm cử giám định viên xuống hiện trường hoặc garage chỉ định để đánh giá.

Thu thập chứng từ: Cung cấp các giấy tờ như: giấy chứng nhận bảo hiểm, giấy tờ xe, chứng minh nhân dân/căn cước công dân, biên bản tai nạn (nếu có), ảnh chụp thiệt hại.

Quyết định bồi thường: Công ty thông báo phương án bồi thường hoặc từ chối, sau đó tiến hành thanh toán tiền hoặc chỉ đạo sửa chữa.

Nhận tiền/xe: Nếu đồng ý phương án, người được bảo hiểm nhận tiền bồi thường hoặc nhận xe đã sửa chữa.

Thời gian giải quyết thông thường từ 7 đến 15 ngày làm việc sau khi nhận đủ hồ sơ hợp lệ.

Sai lầm thường gặp khi hiểu và áp dụng quy tắc bảo hiểm vật chất xe

Tin rằng bảo hiểm vật chất xe bảo vệ mọi thứ: Nhiều chủ xe chủ quan không đọc điều khoản loại trừ, khi bị từ chối bồi thường mới ngỡ ngàng.

Kê khai không trung thực: Khai sai giá trị xe, không khai báo các biến cố đã xảy ra trước khi mua bảo hiểm có thể dẫn đến hợp đồng vô hiệu.

Không thông báo kịp thời: Để quá thời hạn quy định dẫn đến mất quyền khiếu nại.

Tự ý sửa chữa trước khi giám định: Hành động này thường khiến công ty bảo hiểm không thể xác định thiệt hại và có thể từ chối bồi thường.

Chọn mức miễn thường quá cao chỉ để giảm phí: Khi xảy ra thiệt hại nhỏ, chủ xe phải tự bỏ tiền túi nhiều, đôi khi không đáng.

Lưu ý quan trọng khi tham gia bảo hiểm vật chất xe

Đọc kỹ quy tắc bảo hiểm vật chất xe trước khi ký: Đặc biệt là các điều khoản về phạm vi bảo hiểm, loại trừ và miễn thường.

Xác định giá trị xe chính xác: Có thể tham khảo giá trị thị trường hoặc giá trị hóa đơn mua xe. Tránh khai thấp hơn thực tế vì khi tổn thất toàn bộ, mức bồi thường sẽ bị giới hạn.

Lưu giữ hồ sơ bảo hiểm cẩn thận: Hợp đồng, giấy chứng nhận, biên lai đóng phí là cơ sở để yêu cầu bồi thường.

Tìm hiểu uy tín của công ty bảo hiểm: Khả năng thanh toán nhanh, dịch vụ khách hàng, mạng lưới garage liên kết là yếu tố quan trọng.

Thương lượng rõ quyền lợi bổ sung: Ví dụ như xe thay thế, kéo xe miễn phí, hỗ trợ pháp lý.

Câu hỏi thường gặp về quy tắc bảo hiểm vật chất xe

Quy tắc bảo hiểm vật chất xe có bắt buộc chốt giá trị bồi thường theo thị trường không?

Không bắt buộc nhưng thông thường các công ty bảo hiểm yêu cầu xác định giá trị xe tại thời điểm tham gia để tính phí và giới hạn bồi thường. Giá trị này có thể là giá mua mới (cho xe mới) hoặc giá trị thị trường (cho xe cũ). Nếu xe đã qua sử dụng, nhiều quy tắc bảo hiểm vật chất xe áp dụng tỷ lệ khấu hao khi bồi thường.

Bảo hiểm vật chất xe có chi trả cho thiệt hại do mất cắp bộ phận không?

Tùy thuộc vào từng quy tắc bảo hiểm vật chất xe. Một số gói toàn diện bao gồm mất cắp bộ phận như gương, cảm biến, la-zăng, nhưng nhiều gói cơ bản chỉ bảo hiểm mất cắp toàn bộ xe. Cần kiểm tra kỹ điều khoản trước khi tham gia.

Miễn thường áp dụng như thế nào trong bảo hiểm vật chất xe?

Miễn thường là phần thiệt hại chủ xe phải tự trả trước khi công ty bảo hiểm chi trả. Ví dụ: thiệt hại sửa chữa 30 triệu, miễn thường 1 triệu, công ty sẽ trả 29 triệu. Có loại miễn thường có khấu trừ (chỉ áp dụng khi thiệt hại vượt quá mức miễn thường) và miễn thường miễn trừ (thiệt hại dưới mức đó công ty không trả, trên mức đó thì trừ đi mức miễn thường).

Xe hết hạn bảo hiểm vật chất có được gia hạn ngay không?

Có thể gia hạn, nhưng nếu xe đã hết hạn một thời gian dài, công ty bảo hiểm có quyền yêu cầu giám định lại xe trước khi cấp mới. Một số quy tắc bảo hiểm vật chất xe cho phép gia hạn trong vòng 30 ngày sau khi hết hạn mà không cần giám định, nhưng không phổ biến.

Khi xe bị thủy kích, bảo hiểm có bồi thường không?

Hầu hết các quy tắc bảo hiểm vật chất xe đều bảo hiểm thiệt hại do ngập nước, bao gồm thủy kích (nước vào động cơ). Tuy nhiên, nếu chủ xe cố nổ máy lại khi xe đang ngập nước, nhiều công ty sẽ từ chối vì cho rằng hành vi đó làm tăng thiệt hại. Ngay sau khi xe ngập, hãy tắt máy và gọi cứu hộ.

Kết luận

Quy tắc bảo hiểm vật chất xe là văn bản pháp lý quan trọng quyết định quyền lợi thực tế của chủ xe khi tham gia bảo hiểm thân vỏ. Nắm vững các nội dung từ phạm vi bảo hiểm, loại trừ, miễn thường cho đến quy trình bồi thường sẽ giúp bạn đưa ra quyết định sáng suốt khi mua bảo hiểm và tránh những rủi ro không đáng có. Hãy luôn đọc kỹ hợp đồng, tham khảo ý kiến từ nhân viên tư vấn và lựa chọn công ty bảo hiểm uy tín để bảo vệ tài sản của mình một cách hiệu quả nhất.