Khi mua bảo hiểm, bạn thường nghe đến thuật ngữ “mức miễn thường”. Đây là một khái niệm quan trọng ảnh hưởng trực tiếp đến số tiền bồi thường và phí bảo hiểm của bạn. Hiểu rõ mức miễn thường bảo hiểm là gì sẽ giúp bạn đưa ra quyết định thông minh khi lựa chọn sản phẩm bảo hiểm phù hợp với nhu cầu và khả năng tài chính. Bài viết này sẽ giải thích chi tiết mọi khía cạnh liên quan đến mức miễn thường, từ khái niệm cơ bản, phân loại, cách tính toán đến những lưu ý thực tế khi tham gia bảo hiểm.

Mức miễn thường bảo hiểm (deductible hoặc excess) là số tiền mà người được bảo hiểm phải tự chi trả trước khi công ty bảo hiểm bắt đầu thanh toán phần còn lại của tổn thất. Nói cách khác, đây là phần trách nhiệm tài chính đầu tiên mà bạn đồng ý tự gánh chịu khi xảy ra sự kiện bảo hiểm.

Ví dụ: Bạn mua bảo hiểm xe ô tô với mức miễn thường là 2 triệu đồng. Nếu xảy ra va chạm nhẹ gây thiệt hại 5 triệu đồng, bạn phải tự trả 2 triệu đầu tiên, công ty bảo hiểm sẽ chi trả 3 triệu còn lại. Nếu thiệt hại chỉ 1,5 triệu đồng, bạn tự chi trả toàn bộ và không được bảo hiểm bồi thường.

Bản chất và vai trò của mức miễn thường

Mức miễn thường không chỉ đơn thuần là một con số. Nó mang nhiều ý nghĩa quan trọng trong hợp đồng bảo hiểm. Trước hết, nó giúp loại bỏ các khiếu nại nhỏ lẻ, tiết kiệm chi phí quản lý cho công ty bảo hiểm. Khi có mức miễn thường, người được bảo hiểm sẽ cân nhắc kỹ trước khi yêu cầu bồi thường những tổn thất rất nhỏ.

Thứ hai, mức miễn thường tạo ý thức trách nhiệm cho người tham gia bảo hiểm. Nếu biết mình phải tự trả một phần thiệt hại, bạn sẽ cẩn thận hơn trong việc bảo vệ tài sản và phòng ngừa rủi ro. Điều này góp phần giảm thiểu tổn thất chung cho toàn bộ hệ thống bảo hiểm.

Thứ ba, mức miễn thường ảnh hưởng trực tiếp đến phí bảo hiểm. Thông thường, mức miễn thường càng cao, phí bảo hiểm càng thấp và ngược lại. Đây là cơ chế để người tham gia có thể điều chỉnh gánh nặng tài chính giữa phí đóng hàng kỳ và khả năng tự chi trả khi có rủi ro.

Phân loại mức miễn thường bảo hiểm

Mức miễn thường cố định (Fixed Deductible)

Đây là dạng phổ biến nhất. Mức miễn thường được quy định một số tiền cụ thể trong hợp đồng, không thay đổi theo quy mô tổn thất. Ví dụ: mức miễn thường 1 triệu đồng, 5 triệu đồng, hoặc 10 triệu đồng. Dù thiệt hại là 20 triệu hay 200 triệu, bạn vẫn chỉ tự trả đúng số tiền đó. Dạng này dễ hiểu, dễ áp dụng và được sử dụng nhiều trong bảo hiểm xe cơ giới, bảo hiểm sức khỏe cá nhân.

Mức miễn thường tỷ lệ (Percentage Deductible)

Mức miễn thường được tính theo phần trăm giá trị tổn thất hoặc giá trị tài sản được bảo hiểm. Thường gặp trong bảo hiểm tài sản doanh nghiệp, bảo hiểm hàng hóa vận chuyển. Ví dụ: mức miễn thường 10% trên tổn thất. Nếu tổn thất 50 triệu, bạn tự trả 5 triệu. Nếu tổn thất 200 triệu, bạn tự trả 20 triệu. Dạng này phù hợp với các rủi ro có quy mô tổn thất biến động lớn.

Mức miễn thường theo thời gian (Time Deductible)

Áp dụng chủ yếu trong bảo hiểm gián đoạn kinh doanh hoặc bảo hiểm hàng hải. Người được bảo hiểm phải tự chịu thiệt hại trong một khoảng thời gian nhất định trước khi bảo hiểm bắt đầu bồi thường. Ví dụ: thời gian miễn thường 7 ngày đối với bảo hiểm gián đoạn kinh doanh. Nếu doanh nghiệp ngừng hoạt động 10 ngày do hỏa hoạn, chỉ có 3 ngày sau cùng được bồi thường.

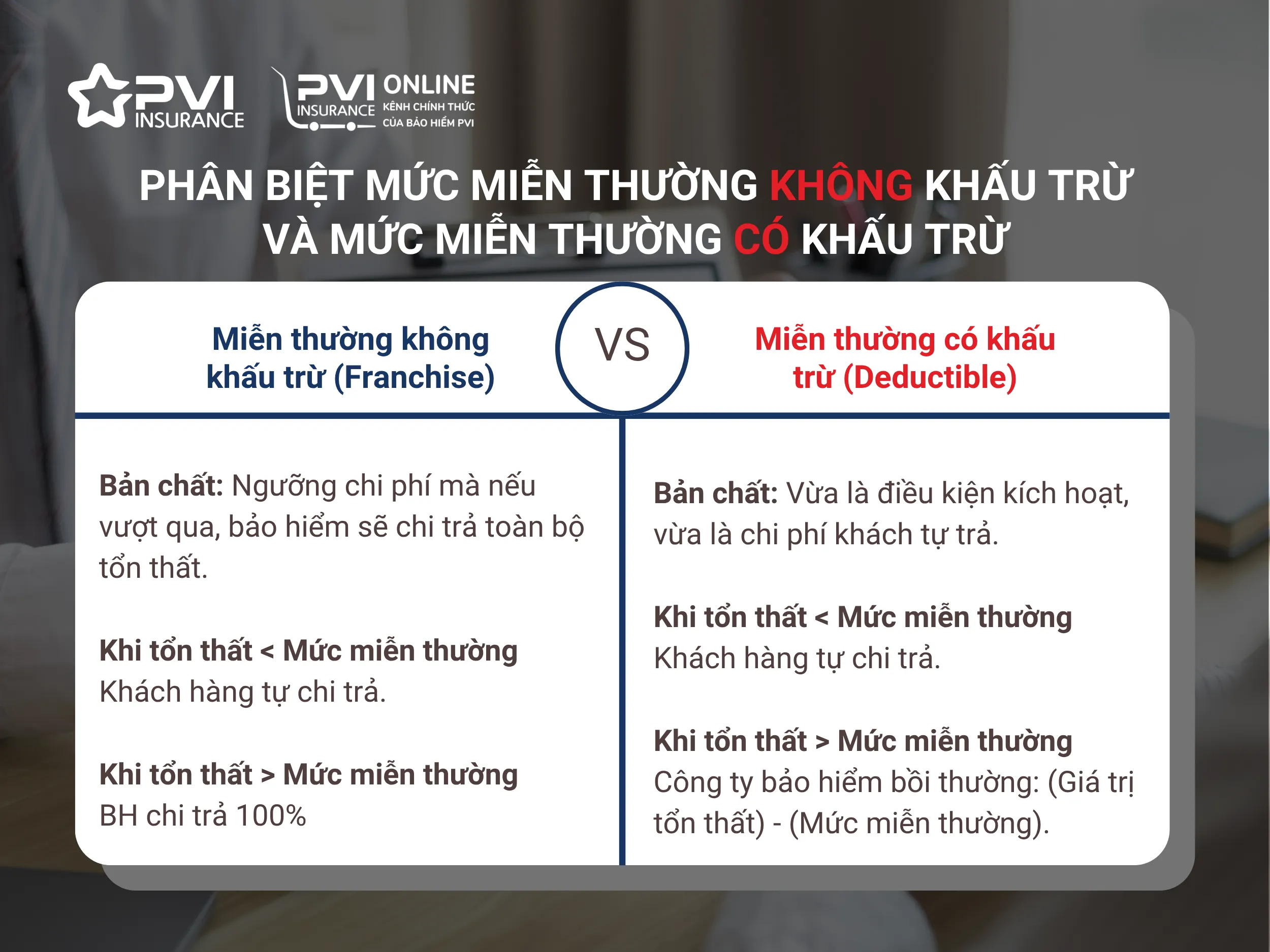

Mức miễn thường có khấu trừ và không khấu trừ

Trong một số loại hình bảo hiểm, mức miễn thường được chia thành hai loại: mức miễn thường có khấu trừ (deductible) và mức miễn thường không khấu trừ (franchise). Mức miễn thường có khấu trừ yêu cầu bạn tự trả một phần trước, phần còn lại bảo hiểm chi trả. Mức miễn thường không khấu trừ nghĩa là nếu tổn thất vượt qua một ngưỡng nhất định, bảo hiểm sẽ chi trả toàn bộ mà không khấu trừ phần đầu. Tuy nhiên, dạng không khấu trừ ít phổ biến hơn và thường xuất hiện trong bảo hiểm hàng hải hoặc bảo hiểm đặc thù.

So sánh mức miễn thường bảo hiểm với các khái niệm liên quan

Tỷ lệ phần trăm chi phí mà người được bảo hiểm cùng chia sẻ sau khi đã vượt mức miễn thường

Thiệt hại 10 triệu, miễn thường 2 triệu, đồng chi trả 20% → bạn trả 2 triệu + 20% của 8 triệu = 3,6 triệu

Giới hạn bồi thường

Số tiền tối đa công ty bảo hiểm chi trả

Giới hạn 100 triệu, thiệt hại 150 triệu → chỉ nhận 100 triệu

Miễn thường tuyệt đối

Không bồi thường nếu tổn thất dưới một ngưỡng nhất định

Ngưỡng 1 triệu, thiệt hại 800.000 → không được bồi thường

Lợi ích và hạn chế của mức miễn thường bảo hiểm

Lợi ích

Giảm phí bảo hiểm đáng kể: Chọn mức miễn thường cao hơn có thể giúp bạn tiết kiệm từ 20% đến 40% phí bảo hiểm hàng năm, tùy loại hình và công ty bảo hiểm.

Tránh khiếu nại vặt vãnh: Khi tổn thất nhỏ hơn mức miễn thường, bạn tự khắc phục, không cần làm thủ tục phức tạp. Điều này cũng giúp bạn duy trì lịch sử bảo hiểm sạch, tránh bị tăng phí những năm sau.

Tăng tính chủ động: Bạn có toàn quyền quyết định mức độ rủi ro tài chính mà mình sẵn sàng chấp nhận, từ đó lựa chọn gói bảo hiểm phù hợp nhất với ngân sách.

Giảm chi phí quản lý cho công ty bảo hiểm: Khi số lượng khiếu nại nhỏ giảm, công ty bảo hiểm tiết kiệm được chi phí, từ đó có thể điều chỉnh phí bảo hiểm cạnh tranh hơn cho tất cả khách hàng.

Hạn chế

Gánh nặng tài chính bất ngờ: Nếu không dự phòng đủ tiền mặt, việc phải chi trả một khoản lớn (ví dụ 10-20 triệu) ngay khi xảy ra rủi ro có thể gây khó khăn.

Nguy cơ lỡ bảo vệ: Nếu chọn mức miễn thường quá cao, Không, trong trường hợp mức miễn thường tỷ lệ, nếu tổn thất 30 triệu thì số tiền tự trả là 3 triệu.

Hướng dẫn lựa chọn mức miễn thường bảo hiểm phù hợp

Đánh giá khả năng tài chính cá nhân

Trước khi chọn mức miễn thường, hãy tự hỏi: nếu xảy ra tổn thất, Quy tắc chung: mức miễn thường không nên vượt quá số tiền

Mức miễn thường là số tiền cố định hoặc tỷ lệ bạn phải tự trả trước khi bảo hiểm chi trả. Đồng chi trả là tỷ lệ phần trăm bạn cùng chịu sau khi đã vượt qua mức miễn thường. Ví dụ: mức miễn thường 2 triệu + đồng chi trả 20% nghĩa là bạn trả 2 triệu trước, sau đó chia sẻ thêm 20% của phần còn lại.

Có nên chọn mức miễn thường bằng 0 không?

Được, nhưng phí bảo hiểm sẽ rất cao. Chỉ nên chọn khi bạn có nhu cầu bảo vệ tuyệt đối, thường xuyên gặp rủi ro nhỏ, hoặc khi mua bảo hiểm cho doanh nghiệp yêu cầu dòng tiền ổn định không bị gián đoạn. Với cá nhân, mức miễn thường thấp (500k-1 triệu) là cân bằng hợp lý.

Mức miễn thường có áp dụng cho mọi loại tổn thất không?

Không. Một số tổn thất đặc biệt như cháy nhà, chết người, tổn thất do thiên tai thường được miễn áp dụng mức miễn thường. Các trường hợp này thường được liệt kê trong điều khoản loại trừ hoặc điều khoản miễn thường đặc biệt. Bạn cần đọc kỹ hợp đồng để biết chính xác.

Làm thế nào để giảm mức miễn thường bảo hiểm?

Không. Mức miễn thường không phải là khoản phí đóng trước, nó chỉ phát sinh khi bạn yêu cầu bồi thường. Nếu không có tổn thất, bạn không phải trả bất kỳ khoản nào liên quan đến mức miễn thường. Đây là điểm khác biệt quan trọng so với phí bảo hiểm.

Kết luận

Mức miễn thường bảo hiểm là một công cụ quan trọng giúp cân bằng giữa phí bảo hiểm và trách nhiệm tài chính của người tham gia. Hiểu rõ mức miễn thường bảo hiểm là gì, các loại mức miễn thường, ưu nhược điểm và cách áp dụng trong từng loại hình bảo hiểm sẽ giúp bạn đưa ra lựa chọn thông minh, tiết kiệm chi phí mà vẫn đảm bảo quyền lợi khi gặp rủi ro. Đừng ngần ngại yêu cầu nhân viên tư vấn giải thích chi tiết từng điều khoản và ví dụ cụ thể trước khi ký hợp đồng. Bảo hiểm là sản phẩm tài chính dài hạn, một quyết định đúng đắn hôm nay sẽ bảo vệ bạn và gia đình trong nhiều năm tới.