Khi mua bảo hiểm ô tô, nhiều chủ xe chỉ chú ý đến quyền lợi được bồi thường mà bỏ qua một phần quan trọng không kém: điều khoản loại trừ bảo hiểm ô tô. Đây là những trường hợp cụ thể mà công ty bảo hiểm có quyền từ chối chi trả, bất kể

Điều khoản loại trừ bảo hiểm ô tô là các điều kiện, trường hợp, hoặc hành vi mà công ty bảo hiểm không chịu trách nhiệm bồi thường thiệt hại. Những điều khoản này được quy định rõ ràng trong hợp đồng bảo hiểm, nhằm giới hạn phạm vi rủi ro mà công ty bảo hiểm chấp nhận. Mỗi công ty bảo hiểm có thể có danh sách loại trừ khác nhau, nhưng nhìn chung đều dựa trên các nguyên tắc chung của pháp luật và thông lệ quốc tế.

Việc nắm rõ các điều khoản loại trừ giúp bạn tránh được những hiểu lầm khi yêu cầu bồi thường. Ví dụ, nhiều người nghĩ bảo hiểm thân vỏ sẽ bảo vệ xe trong mọi trường hợp, nhưng thực tế có rất nhiều ngoại lệ như xe tham gia đua xe trái phép, lái xe khi say rượu, hoặc thiệt hại do hao mòn tự nhiên.

Các nhóm điều khoản loại trừ phổ biến trong bảo hiểm ô tô

Loại trừ do hành vi của người lái xe

Đây là nhóm loại trừ phổ biến và thường xuyên gây tranh cãi nhất. Nếu người lái vi phạm các quy tắc an toàn hoặc pháp luật, công ty bảo hiểm có quyền từ chối bồi thường.

Lái xe khi say rượu, bia hoặc sử dụng chất kích thích: Luật giao thông nghiêm cấm hành vi này, và bảo hiểm cũng loại trừ hoàn toàn. Nếu xảy ra tai nạn, bạn sẽ phải tự chi trả toàn bộ thiệt hại.

Không có giấy phép lái xe hoặc giấy phép hết hạn: Người lái phải có bằng lái hợp lệ tại thời điểm xảy ra sự cố. Nếu không, mọi yêu cầu bồi thường đều bị từ chối.

Sử dụng xe vào mục đích không được phép: Chẳng hạn như dùng xe ô tô du lịch để chở hàng hóa kinh doanh, tham gia đua xe, hoặc cho người khác mượn xe mà không có thỏa thuận trong hợp đồng.

Ví dụ thực tế: Anh A lái xe sau khi uống 3 lon bia, gây tai nạn làm hư hỏng nặng phần đầu xe. Dù anh A có mua bảo hiểm vật chất, công ty bảo hiểm vẫn từ chối bồi thường vì vi phạm điều khoản loại trừ về nồng độ cồn.

Loại trừ do điều kiện sử dụng và bảo quản xe

Những tổn thất phát sinh từ việc chủ xe không tuân thủ hướng dẫn sử dụng hoặc bảo dưỡng xe thường bị loại trừ.

Hao mòn tự nhiên, hỏng hóc dần: Bảo hiểm không bồi thường cho các bộ phận bị mài mòn theo thời gian như lốp, má phanh, ắc quy, hay động cơ xuống cấp do cũ.

Thiệt hại do lỗi kỹ thuật có sẵn từ nhà sản xuất: Các lỗi kỹ thuật không phải do tai nạn bất ngờ sẽ thuộc phạm vi bảo hành của hãng, không phải bảo hiểm.

Không bảo dưỡng định kỳ: Nếu xe gặp sự cố vì thiếu dầu nhớt, nước làm mát, hoặc các hư hỏng khác do chủ xe lơ là bảo dưỡng, bảo hiểm sẽ từ chối.

Khi vận hành xe quá tải trọng cho phép: Chở quá số người hoặc quá trọng tải dẫn đến hư hỏng cũng không được bồi thường.

Loại trừ do thiên tai, chiến tranh, hoặc các sự kiện bất khả kháng

Đây là nhóm loại trừ được áp dụng khá phổ biến trong các hợp đồng bảo hiểm trên toàn thế giới. Tuy nhiên, mức độ chi tiết có thể khác nhau tùy từng công ty.

Sự kiện

Trạng thái bảo hiểm thông thường

Ghi chú

Động đất, núi lửa phun trào

Thường bị loại trừ

Có thể mua thêm sản phẩm bổ sung

Lũ lụt, ngập nước do mưa lớn

Thường được bảo hiểm (nếu mua thêm)

Phụ thuộc vào từng gói bảo hiểm

Chiến tranh, khủng bố, bạo loạn

Luôn bị loại trừ

Không có ngoại lệ

Bão, tố lốc, sét đánh

Có thể được bảo hiểm hoặc không

Cần xem kỹ điều khoản sản phẩm

Lưu ý: Một số công ty bảo hiểm cho phép mở rộng phạm vi bảo hiểm đối với thiên tai lũ lụt, nhưng thường kèm theo phí cao hơn. Bạn nên đọc kỹ hoặc hỏi trực tiếp tư vấn viên.

Loại trừ do mất cắp bộ phận hoặc tài sản trong xe

Không phải bất kỳ mất mát nào liên quan đến trộm cắp cũng được bồi thường. Các điều khoản loại trừ thường đề cập:

Mất cắp phụ tùng, linh kiện rời: Như lốp dự phòng, bộ loa, camera hành trình nếu không gắn cố định.

Tài sản để trong xe: Tiền mặt, điện thoại, laptop, túi xách – trừ khi có bảo hiểm hành lý riêng.

Xe bị lấy cắp nhưng để chìa khóa trên xe hoặc cửa không khóa: Đây là lỗi bất cẩn của chủ xe, bảo hiểm sẽ từ chối.

Loại trừ do vi phạm quy định pháp luật khác

Ngoài các trường hợp liên quan đến nồng độ cồn và giấy phép, còn có:

Đưa xe ra nước ngoài mà không thông báo: Nếu bạn lái xe sang nước láng giềng nhưng không khai báo với công ty bảo hiểm, quyền lợi sẽ bị vô hiệu.

Xe chở hàng cấm, hàng lậu: Nếu tai nạn xảy ra trong quá trình vận chuyển hàng bất hợp pháp, bảo hiểm không chịu trách nhiệm.

Người lái dưới 18 tuổi hoặc không đủ tuổi theo quy định: Mọi tổn thất đều bị từ chối.

Phân biệt giữa điều khoản loại trừ và mức miễn thường

Nhiều người nhầm lẫn giữa hai khái niệm này. Điều khoản loại trừ là các trường hợp không được bồi thường (bảo hiểm từ chối hoàn toàn). Mức miễn thường là số tiền chủ xe phải tự chi trả trước khi công ty bảo hiểm thanh toán phần còn lại. Ví dụ: Mức miễn thường 500.000 đồng nghĩa là nếu thiệt hại 10 triệu, bạn tự trả 500k, bảo hiểm trả 9,5 triệu. Ngược lại, nếu thiệt hại thuộc điều khoản loại trừ, bạn chịu toàn bộ.

Bảng so sánh nhanh:

Tiêu chí

Điều khoản loại trừ

Mức miễn thường

Bản chất

Cấm bồi thường

Khấu trừ trước khi trả

Ảnh hưởng đến quyền lợi

Bị từ chối hoàn toàn

Giảm số tiền nhận được

Có thể thương lượng?

Không, đã quy định cứng

Có thể lựa chọn mức thấp/cao khi mua

Những sai lầm thường gặp khi đọc điều khoản loại trừ

Rất nhiều chủ xe mắc phải những sai lầm dưới đây, dẫn đến việc không được bồi thường đáng tiếc:

Không đọc hợp đồng kỹ trước khi ký: Hầu hết mọi người chỉ lướt qua hoặc tin tưởng lời nói của nhân viên tư vấn mà không kiểm tra điều khoản loại trừ in trong hợp đồng.

Cho rằng “bảo hiểm toàn diện” là bảo hiểm mọi thứ: Thực tế, dù tên gọi là “toàn diện” vẫn có rất nhiều ngoại lệ. Cần xem danh sách loại trừ cụ thể.

Không cập nhật thay đổi hợp đồng: Nếu bạn thay đổi mục đích sử dụng xe (từ cá nhân sang kinh doanh) mà không báo, điều khoản loại trừ sẽ phát sinh.

Không bảo quản chứng từ/hóa đơn liên quan: Ví dụ, nếu xe bị cháy, bạn cần chứng minh nguyên nhân không phải do lỗi kỹ thuật có sẵn. Nếu không có hồ sơ bảo dưỡng định kỳ, rất khó yêu cầu bồi thường.

Cách phòng tránh rủi ro từ điều khoản loại trừ

Đọc kỹ hợp đồng và đặt câu hỏi

Trước khi ký, hãy dành ít nhất 30 phút để đọc toàn bộ điều khoản, đặc biệt là phần “loại trừ”. Nếu có điểm nào chưa rõ, yêu cầu nhân viên bảo hiểm giải thích bằng văn bản hoặc ghi âm để đối chiếu sau này.

Lựa chọn gói bảo hiểm có ít loại trừ hơn

Một số công ty bảo hiểm cung cấp gói mở rộng với các điều khoản loại trừ hạn chế hơn, chẳng hạn như bảo hiểm thủy kích, bảo hiểm thiên tai. Tất nhiên, phí sẽ cao hơn. Hãy cân nhắc dựa trên điều kiện thực tế nơi bạn sống và tần suất sử dụng xe.

Bảo dưỡng xe đúng hạn và lưu giữ hồ sơ

Giữ sổ bảo dưỡng, hóa đơn sửa chữa định kỳ. Điều này giúp bạn chứng minh xe được bảo quản tốt, tránh bị quy kết vào loại trừ do lỗi bảo dưỡng.

Không bao giờ vi phạm pháp luật khi lái xe

Đây là cách đơn giản nhất để bảo vệ quyền lợi bảo hiểm. Luôn tuân thủ nồng độ cồn, tốc độ, đèn tín hiệu, và các quy định khác. Một vi phạm nhỏ cũng có thể khiến bạn mất toàn bộ quyền lợi.

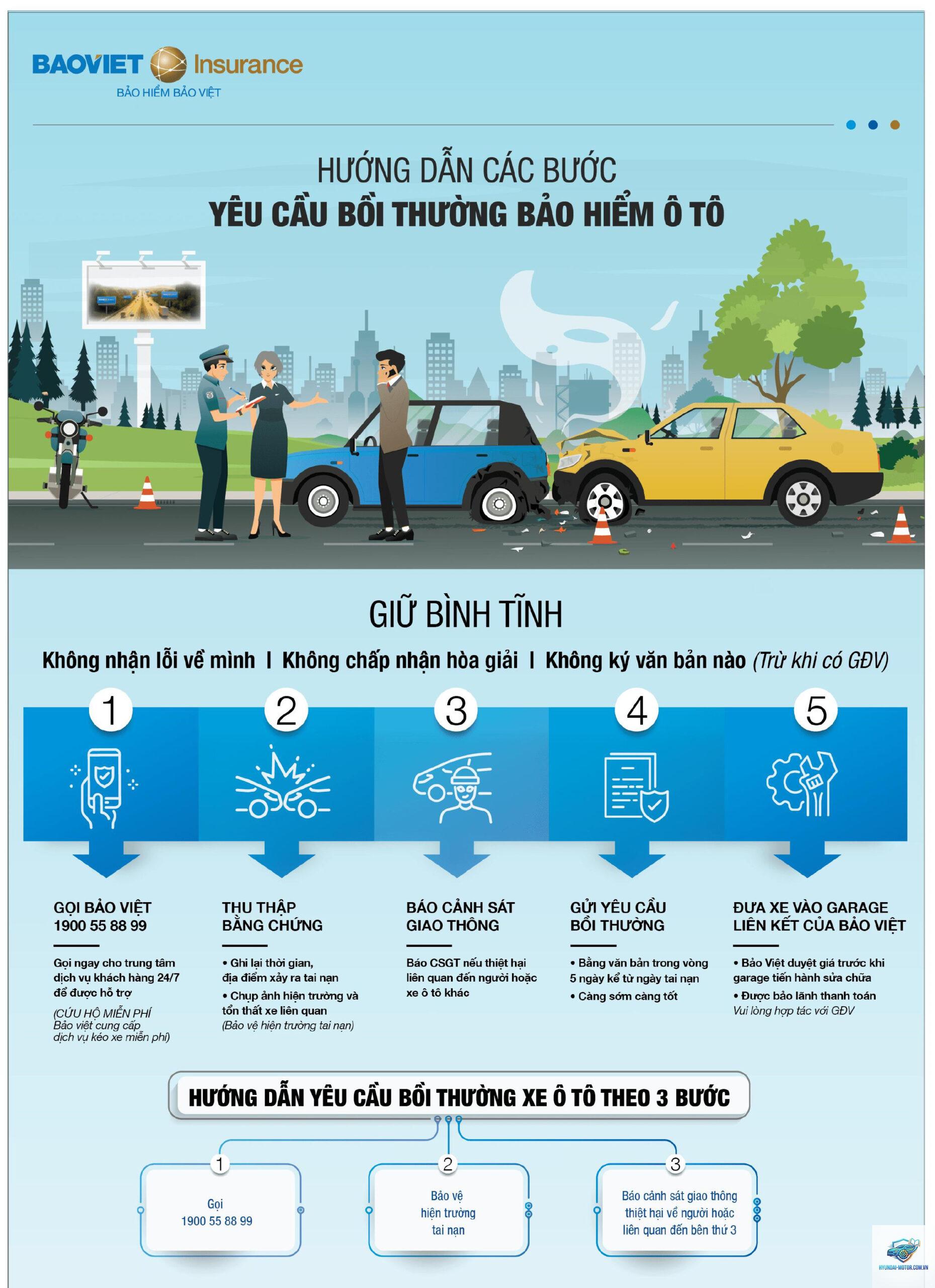

Thông báo ngay cho bảo hiểm khi có sự cố

Nhiều hợp đồng yêu cầu phải thông báo trong vòng 24-48 giờ kể từ khi xảy ra tai nạn. Nếu chậm trễ, công ty bảo hiểm có thể áp dụng điều khoản loại trừ do vi phạm quy trình.

Ứng dụng thực tế: Tình huống cụ thể bị loại trừ và cách xử lý

Giả sử bạn đang đỗ xe trên đường, một cành cây lớn rơi xuống gây lõm nóc và vỡ kính. Nếu trong hợp đồng có điều khoản loại trừ “thiệt hại do cây cối, công trình đổ sập không phải do tai nạn giao thông” thì bạn sẽ không được bồi thường. Cách xử lý: Khi mua bảo hiểm, hãy kiểm tra xem có gói bổ sung cho rủi ro “vật thể rơi” không. Nếu đã xảy ra, hãy cố gắng thương lượng với công ty bảo hiểm dựa trên chứng cứ cho thấy đó là tai nạn bất ngờ (ví dụ: do gió mạnh).

Trường hợp khác: Xe bạn bị ngập nước khi đi qua vùng lũ. Nếu không có bảo hiểm thủy kích, bạn sẽ tự chịu chi phí sửa chữa động cơ lên đến hàng chục triệu đồng. Do đó, nếu sống ở vùng thường xuyên ngập lụt, việc mua thêm bảo hiểm này là rất cần thiết.

Câu hỏi thường gặp về điều khoản loại trừ bảo hiểm ô tô

Điều khoản loại trừ bảo hiểm ô tô có giống nhau giữa các công ty không?

Không. Mỗi công ty bảo hiểm thiết kế điều khoản loại trừ dựa trên chính sách rủi ro riêng, nhưng phải tuân thủ khung pháp lý của Bộ Tài chính. Bạn nên so sánh ít nhất 3-4 hợp đồng trước khi quyết định.

Tôi có thể yêu cầu bồi thường nếu vi phạm một số điều khoản loại trừ nhưng do bất khả kháng?

Thông thường, các điều khoản loại trừ được áp dụng cứng nhắc, không có ngoại lệ cho bất khả kháng. Tuy nhiên, nếu có thể chứng minh rằng công ty bảo hiểm đã không giải thích rõ ràng khi ký hợp đồng,

Đọc mục “Điều khoản loại trừ” hoặc “Các trường hợp không bồi thường” trong hợp đồng. Nếu tài liệu quá dài, hãy nhờ luật sư hoặc chuyên gia bảo hiểm tư vấn.

Điều khoản loại trừ có được thương lượng khi mua bảo hiểm không?

Hầu hết các hợp đồng bảo hiểm tiêu chuẩn không cho phép thương lượng điều khoản loại trừ. Bạn chỉ có thể chọn gói sản phẩm có phạm vi bảo hiểm rộng hơn để giảm thiểu loại trừ.

Nếu tôi mượn xe người khác và gặp tai nạn, bảo hiểm của xe có chi trả không?

Có thể, nếu người mượn xe nằm trong danh sách lái xe được phép trong hợp đồng. Nếu không, công ty bảo hiểm sẽ áp dụng điều khoản loại trừ do người lái không được ủy quyền.

Kết luận

Điều khoản loại trừ bảo hiểm ô tô là một phần tất yếu của bất kỳ hợp đồng bảo hiểm nào. Hiểu rõ chúng giúp bạn chủ động bảo vệ quyền lợi, tránh những cú sốc tài chính khi xảy ra tổn thất. Đừng bao giờ mua bảo hiểm chỉ dựa trên lời quảng cáo hay mức phí rẻ. Dành thời gian nghiên cứu, đặt câu hỏi, và so sánh để chọn ra gói bảo hiểm có phạm vi loại trừ hợp lý nhất với nhu cầu của bạn. Một chút cẩn trọng hôm nay sẽ giúp bạn đi đường dài an tâm hơn.