Bảo hiểm trách nhiệm dân sự xe máy là loại hình bảo hiểm bắt buộc mà bất kỳ chủ phương tiện nào khi tham gia giao thông đều phải có. Đây không chỉ là nghĩa vụ pháp lý theo quy định của Luật Giao thông đường bộ mà còn là tấm lá chắn tài chính vững chắc, bảo vệ bạn trước những rủi ro bất ngờ khi xảy ra tai nạn. Mặc dù phổ biến nhưng không phải ai cũng hiểu rõ về quyền lợi, mức phí và quy trình bồi thường của loại bảo hiểm này. Bài viết dưới đây sẽ cung cấp cái nhìn toàn diện, chi tiết nhất về bảo hiểm trách nhiệm dân sự xe máy, giúp bạn sử dụng đúng cách và tránh những thiệt thòi không đáng có.

Bảo hiểm trách nhiệm dân sự xe máy (thường gọi tắt là bảo hiểm TNDS xe máy) là loại hình bảo hiểm bắt buộc do Nhà nước quy định. Theo đó, doanh nghiệp bảo hiểm sẽ bồi thường cho người thứ ba (bên bị thiệt hại) những tổn thất về thân thể, tính mạng và tài sản khi chủ xe hoặc người lái xe gây ra tai nạn, trong phạm vi mức trách nhiệm bảo hiểm đã thỏa thuận.

Về bản chất, đây là sự chuyển giao rủi ro tài chính từ cá nhân người điều khiển phương tiện sang công ty bảo hiểm. Khi không may gây tai nạn, thay vì phải tự chi trả toàn bộ chi phí bồi thường (có thể lên tới hàng trăm triệu đồng), người mua bảo hiểm sẽ được công ty bảo hiểm đứng ra chi trả trong giới hạn cho phép. Điều này giúp giảm áp lực tài chính khổng lồ cho người gây tai nạn, đồng thời đảm bảo quyền lợi cho nạn nhân được bồi thường kịp thời.

Đối tượng bắt buộc mua bảo hiểm trách nhiệm dân sự xe máy

Tất cả chủ sở hữu xe mô tô, xe gắn máy (kể cả xe máy điện) đang lưu hành hợp pháp tại Việt Nam.

Các tổ chức, cá nhân sử dụng xe máy làm phương tiện đi lại, kinh doanh vận tải.

Người nước ngoài sở hữu hoặc sử dụng xe máy tại Việt Nam.

Điều này có nghĩa bất kỳ ai điều khiển xe máy tham gia giao thông đều phải có giấy chứng nhận bảo hiểm TNDS còn hiệu lực. Việc không mua bảo hiểm này sẽ bị xử phạt vi phạm hành chính theo quy định của pháp luật.

Phạm vi bảo hiểm trách nhiệm dân sự xe máy

Bảo hiểm TNDS xe máy chi trả cho hai nhóm thiệt hại chính:

1. Thiệt hại về thân thể, tính mạng của người thứ ba

Chi phí cấp cứu, điều trị y tế, phẫu thuật, thuốc men, viện phí.

Tiền công, tiền thu nhập bị mất hoặc giảm sút trong thời gian điều trị.

Chi phí mai táng nếu nạn nhân tử vong.

Tiền bồi thường tổn thất tinh thần cho gia đình nạn nhân (theo mức pháp luật quy định).

2. Thiệt hại về tài sản của người thứ ba

Hư hỏng xe cộ, đồ đạc, hàng hóa, công trình, tài sản khác do tai nạn gây ra.

Chi phí sửa chữa, thay thế tài sản bị thiệt hại.

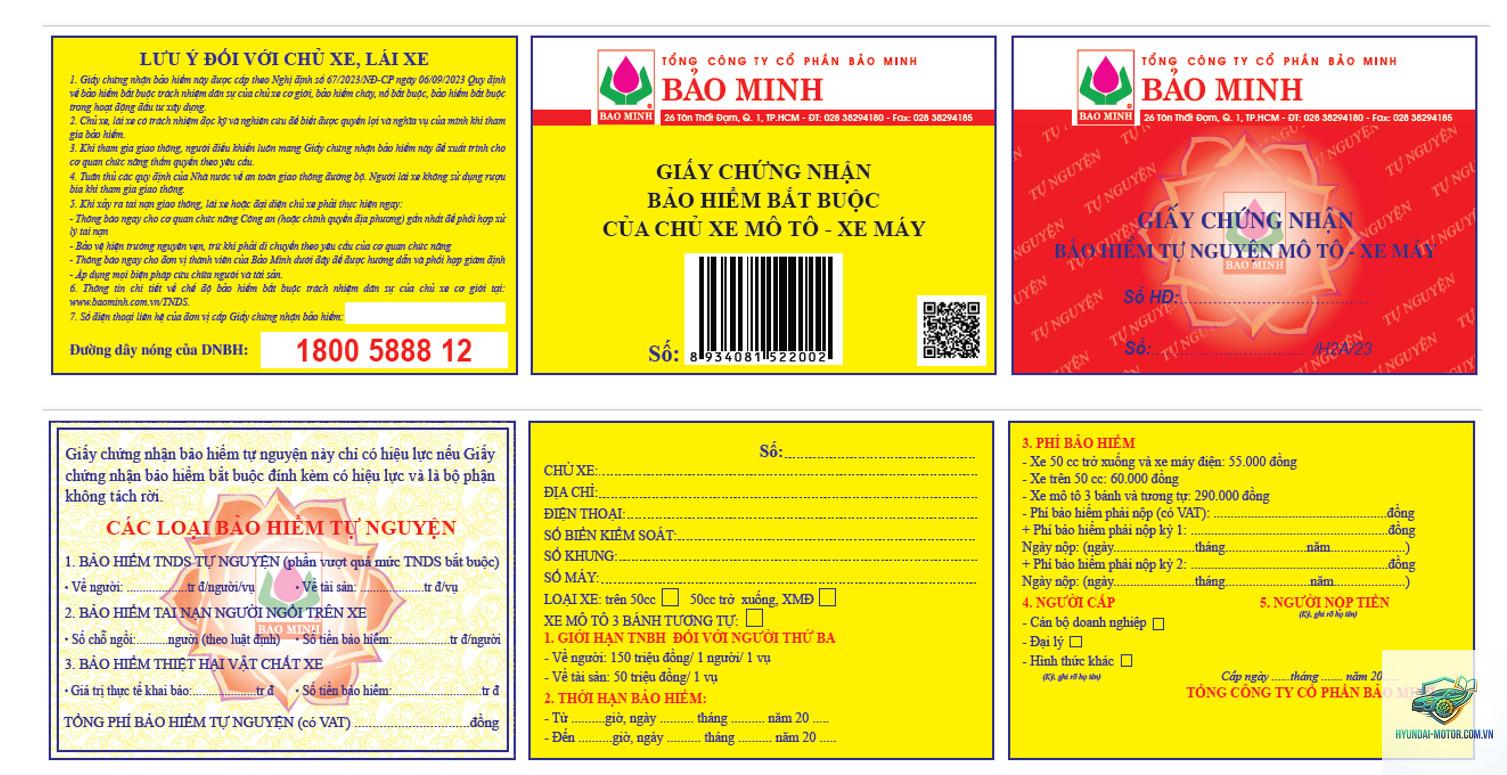

Mức bồi thường tối đa cho thiệt hại tài sản là 50 triệu đồng/vụ tai nạn (theo Nghị định 03/2021/NĐ-CP).

Lưu ý: Bảo hiểm TNDS không bồi thường cho thiệt hại của chính chủ xe, người lái xe gây tai nạn, hoặc tài sản của họ. Cũng không bồi thường cho thiệt hại do cố ý, do sử dụng rượu bia vượt mức cho phép, lái xe không có giấy phép, hoặc các hành vi vi phạm pháp luật nghiêm trọng khác.

Mức phí bảo hiểm trách nhiệm dân sự xe máy năm 2025

Loại xe

Mức phí bảo hiểm (VNĐ/năm)

Mức trách nhiệm dân sự

Xe máy dưới 50cc, xe máy điện

55.000

Thân thể: 150 triệu/người/vụ Tài sản: 50 triệu/vụ

Xe máy trên 50cc

66.000

Thân thể: 150 triệu/người/vụ Tài sản: 50 triệu/vụ

Xe máy dùng kinh doanh vận tải (xe ôm, grab)

91.000

Thân thể: 150 triệu/người/vụ Tài sản: 50 triệu/vụ

Mức phí này đã bao gồm 10% thuế GTGT và do Bộ Tài chính ban hành thống nhất trên toàn quốc. Các doanh nghiệp bảo hiểm không được thu cao hơn mức này đối với bảo hiểm TNDS bắt buộc. Tuy nhiên, họ có thể bán kèm các gói bảo hiểm tự nguyện với phí cao hơn để mở rộng quyền lợi.

Quy trình mua bảo hiểm trách nhiệm dân sự xe máy

Việc mua bảo hiểm TNDS xe máy khá đơn giản, có thể thực hiện theo một trong các cách sau:

Trực tiếp tại các điểm bán bảo hiểm: Đến các trụ sở công ty bảo hiểm, đại lý ủy quyền hoặc các cửa hàng bán xe, bán phụ tùng có liên kết. Bạn cần mang theo giấy tờ xe (đăng ký xe) và chứng minh nhân dân/căn cước công dân. Nhân viên sẽ cấp ngay giấy chứng nhận bảo hiểm.

Mua online qua website hoặc ứng dụng: Nhiều công ty bảo hiểm như Bảo Việt, Bảo Minh, PVI, PTI… cho phép mua trực tuyến. Bạn nhập thông tin xe, thanh toán qua chuyển khoản hoặc thẻ tín dụng, sau đó nhận file PDF giấy chứng nhận bảo hiểm qua email. Một số đơn vị còn giao bản gốc tận nhà miễn phí.

Mua kèm khi đăng kiểm xe: Tại các trung tâm đăng kiểm đều có bán bảo hiểm TNDS. Tuy nhiên, giá có thể cao hơn một chút do phí dịch vụ.

Thủ tục giấy tờ cần chuẩn bị khi mua bảo hiểm

Bản sao giấy đăng ký xe (cà vẹt xe).

Bản sao chứng minh nhân dân/căn cước công dân hoặc hộ chiếu của chủ xe.

Đối với trường hợp mua online: ảnh chụp hai mặt giấy tờ trên.

Nếu mua bảo hiểm cho xe chưa có biển số: cần phiếu hẹn cấp biển số hoặc giấy tờ chứng minh nguồn gốc xe.

So sánh bảo hiểm TNDS xe máy và bảo hiểm tự nguyện

Tiêu chí

Bảo hiểm TNDS bắt buộc

Bảo hiểm tự nguyện (vật chất, tai nạn lái xe)

Bắt buộc hay không

Bắt buộc

Tự nguyện

Phạm vi bảo hiểm

Thiệt hại về người và tài sản của bên thứ ba

Thiệt hại của chính xe, người lái xe, hành khách trên xe

Mức phí

Thấp, cố định (55.000 – 91.000đ/năm)

Cao hơn, tùy theo giá trị xe, phạm vi bảo hiểm (vài trăm nghìn đến vài triệu)

Mức bồi thường

Giới hạn: 150 triệu/người/vụ (thân thể), 50 triệu/vụ (tài sản)

Có thể lên tới giá trị thực tế của xe (ví dụ bảo hiểm thân vỏ) hoặc 20-50 triệu/người (tai nạn người lái)

Đối tượng được bảo vệ

Người bị hại trong vụ tai nạn

Chính chủ xe, người lái, hành khách

Lợi ích khi tham gia bảo hiểm trách nhiệm dân sự xe máy

Tuân thủ pháp luật: Tránh bị phạt tiền từ 100.000 đến 200.000 đồng khi CSGT kiểm tra không có bảo hiểm.

Giảm gánh nặng tài chính: Chi phí bồi thường tai nạn có thể rất lớn (viện phí, mai táng, sửa chữa tài sản). Bảo hiểm gánh thay một phần.

Bảo vệ quyền lợi cho cả hai bên: Nạn nhân được bồi thường nhanh chóng, người gây tai nạn không phải bán nhà, vay nợ để đền bù.

Yên tâm khi tham gia giao thông: Giảm căng thẳng, lo lắng khi đi đường, nhất là trong điều kiện giao thông phức tạp ở Việt Nam.

Những sai lầm thường gặp khi sử dụng bảo hiểm TNDS xe máy

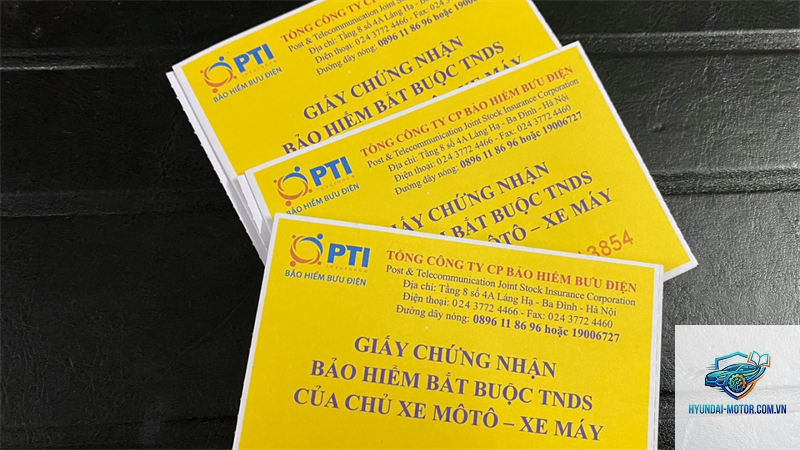

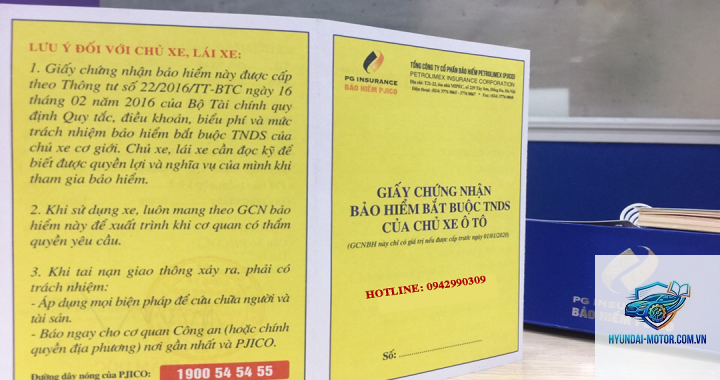

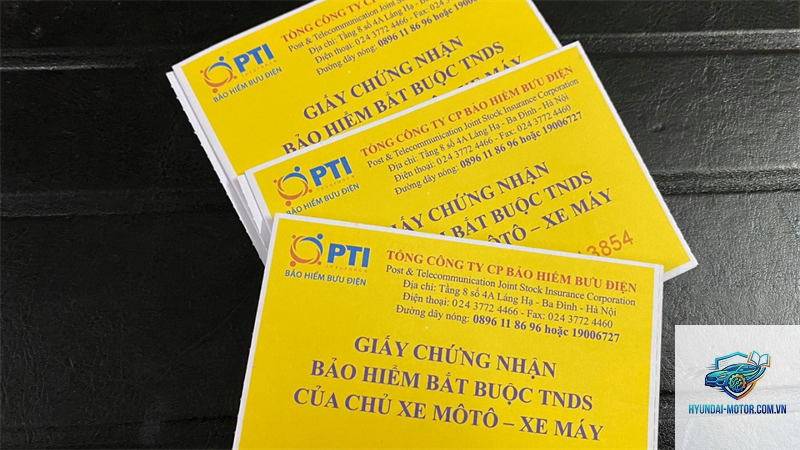

Mua bảo hiểm giả: Nhiều người mua phải bảo hiểm in ấn kém chất lượng, không có tên công ty bảo hiểm thật hoặc bị làm giả hoàn toàn. Khi xảy ra tai nạn, không thể yêu cầu bồi thường. Chỉ nên mua tại các công ty bảo hiểm uy tín hoặc đại lý chính thức.

Không đọc kỹ điều khoản loại trừ: Nhiều người chủ quan, không biết rằng bảo hiểm sẽ không bồi thường nếu lái xe say rượu, không có bằng lái, hoặc cố tình gây tai nạn. Hãy dành thời gian đọc kỹ hợp đồng.

Quên thời hạn bảo hiểm:Bảo hiểm xe máy thường có hiệu lực 1 năm. Nhiều chủ xe quên gia hạn, để bảo hiểm hết hạn mà không hay biết, dẫn đến bị phạt hoặc không được bồi thường khi có sự cố.

Cho người khác mượn xe khi không có bảo hiểm hợp lệ: Bảo hiểm TNDS đi theo xe, nhưng nếu người mượn xe không đủ điều kiện (không có bằng, sử dụng chất kích thích), bảo hiểm có thể từ chối bồi thường.

Không thông báo ngay khi xảy ra tai nạn: Nhiều người sợ rắc rối, tự thỏa thuận với nạn nhân rồi mới báo bảo hiểm. Điều này có thể khiến hồ sơ bị từ chối vì không có chứng từ xác thực kịp thời.

Hướng dẫn quy trình bồi thường bảo hiểm TNDS xe máy

Khi không may xảy ra tai nạn giao thông, bạn cần bình tĩnh thực hiện các bước sau để được bồi thường bảo hiểm trách nhiệm dân sự xe máy:

Bước 1: Sơ cứu nạn nhân và bảo vệ hiện trường

Ưu tiên hàng đầu là cấp cứu người bị thương. Gọi ngay 115 hoặc đưa nạn nhân đến cơ sở y tế gần nhất. Đặt biển cảnh báo, giữ nguyên hiện trường, không di chuyển xe nếu không cần thiết.

Bước 2: Báo công an và công ty bảo hiểm

Gọi điện thoại báo cho cơ quan công an nơi gần nhất (số 113) để lập biên bản hiện trường. Đồng thời thông báo ngay cho tổng đài của công ty bảo hiểm (số hotline có trên giấy chứng nhận) trong vòng 24 giờ kể từ khi xảy ra tai nạn. Nhân viên bảo hiểm sẽ hướng dẫn các bước tiếp theo và có thể cử người đến giám định.

Bước 3: Thu thập hồ sơ, giấy tờ

Giấy chứng nhận bảo hiểm TNDS (bản gốc hoặc bản sao).

Biên bản tai nạn giao thông do công an lập (có đóng dấu).

Giấy tờ tùy thân của chủ xe, người lái xe (CMND/CCCD, bằng lái).

Giấy đăng ký xe.

Các giấy tờ liên quan đến thiệt hại: hóa đơn viện phí, đơn thuốc, giấy ra viện; chứng từ sửa chữa tài sản bị hư hỏng; giấy chứng tử (nếu có nạn nhân tử vong)…

Bước 4: Nộp hồ sơ yêu cầu bồi thường

Nộp đầy đủ bộ hồ sơ cho công ty bảo hiểm. Thời hạn nộp hồ sơ thường trong vòng 30-60 ngày kể từ ngày xảy ra tai nạn. Công ty bảo hiểm có trách nhiệm xem xét và giải quyết bồi thường trong vòng 15 ngày kể từ khi nhận đủ hồ sơ hợp lệ.

Bước 5: Nhận tiền bồi thường

Nếu hồ sơ hợp lệ, công ty bảo hiểm sẽ chi trả tiền bồi thường trực tiếp cho nạn nhân hoặc thân nhân của họ (hoặc cho chủ xe nếu chủ xe đã tự bồi thường trước đó). Số tiền tối đa theo quy định.

Các câu hỏi thường gặp về bảo hiểm trách nhiệm dân sự xe máy

Bảo hiểm TNDS xe máy có bắt buộc không?

Có. Theo Luật Giao thông đường bộ và Nghị định 100/2019/NĐ-CP (sửa đổi bởi Nghị định 123/2021/NĐ-CP), tất cả xe máy lưu hành đều phải có bảo hiểm TNDS. Mức phạt khi không có là 100.000-200.000 đồng.

Mua bảo hiểm TNDS xe máy ở đâu uy tín?

Bạn nên mua tại các công ty bảo hiểm nhà nước hoặc tư nhân lớn như Bảo Việt, Bảo Minh, PVI, PTI, Liberty, BSH… Ngoài ra, các ngân hàng, cửa hàng xe chính hãng cũng là địa chỉ đáng tin cậy.

Bảo hiểm TNDS xe máy giá bao nhiêu?

Phí bảo hiểm dao động từ 55.000 đồng đến 91.000 đồng/năm tùy loại xe. Đây là mức phí thấp nhất so với các loại bảo hiểm khác.

Nếu gây tai nạn mà lỗi do người khác, bảo hiểm của tôi có chi trả không?

Bảo hiểm TNDS xe máy chỉ bảo vệ bên thứ ba bị thiệt hại. Nếu bạn là người gây tai nạn (có lỗi), bảo hiểm sẽ bồi thường cho nạn nhân. Nếu bạn bị thiệt hại do người khác gây ra, bạn sẽ được bồi thường từ bảo hiểm của người đó (nếu họ có bảo hiểm). Trường hợp bạn không có lỗi, bảo hiểm TNDS của bạn không có trách nhiệm bồi thường cho chính bạn.

Bảo hiểm TNDS xe máy có hiệu lực ở nước ngoài không?

Không. Bảo hiểm TNDS xe máy chỉ có hiệu lực trên lãnh thổ Việt Nam. Nếu bạn mang xe sang nước khác, cần mua bảo hiểm biên giới hoặc bảo hiểm quốc tế.

Thủ tục bồi thường khi không có giấy tờ gốc?

Nếu bị mất giấy chứng nhận bảo hiểm, bạn có thể đến cơ quan công an nơi xảy ra tai nạn để xác nhận, đồng thời liên hệ công ty bảo hiểm để được cấp lại bản sao hoặc xác nhận. Việc bồi thường vẫn có thể thực hiện nếu có đủ chứng từ khác chứng minh thiệt hại và hành vi vi phạm.

Lưu ý quan trọng khi tham gia bảo hiểm TNDS xe máy

Luôn mang theo giấy chứng nhận bảo hiểm khi lái xe: Giấy tờ này cần có hiệu lực và còn hạn sử dụng. Nếu để ở nhà, bạn vẫn có thể bị phạt vì không xuất trình được tại chỗ.

Kiểm tra thông tin trên giấy chứng nhận: Đảm bảo tên chủ xe, biển số, loại xe đúng với thực tế. Sai sót có thể dẫn đến từ chối bồi thường.

Bảo quản giấy chứng nhận: Tránh để ẩm ướt, rách nát, mất chữ. Nếu hỏng nên xin cấp lại ngay (có thể mất phí).

Nên mua thêm bảo hiểm tự nguyện: Vì bảo hiểm TNDS bắt buộc chỉ bồi thường cho người bị hại, không bảo vệ bạn. Gói bảo hiểm vật chất xe (thân vỏ) và tai nạn người ngồi trên xe sẽ giúp bạn an tâm hơn.

Đọc kỹ điều khoản hợp đồng: Mỗi công ty có thể có quy định riêng về thời hạn báo tai nạn, giấy tờ cần nộp. Nắm rõ để không mất quyền lợi.

Kết luận

Bảo hiểm trách nhiệm dân sự xe máy là một trong những loại bảo hiểm quan trọng và cần thiết nhất đối với người tham gia giao thông tại Việt Nam. Với mức phí thấp chỉ vài chục nghìn đồng mỗi năm, bạn đã có thể yên tâm hơn về mặt pháp lý và tài chính khi điều khiển xe trên đường. Tuy nhiên, để phát huy tối đa giá trị, bạn cần hiểu đúng phạm vi bảo hiểm, quy trình bồi thường và tránh những sai lầm phổ biến. Hãy lựa chọn đơn vị bảo hiểm uy tín, đọc kỹ hợp đồng và luôn mang theo giấy chứng nhận khi lái xe. Đầu tư vào bảo hiểm TNDS không chỉ là tuân thủ luật mà còn là cách thông minh để bảo vệ bản thân và cộng đồng trước những rủi ro bất ngờ trên mọi nẻo đường.