Việc sở hữu một chiếc ô tô không chỉ là niềm vui mà còn đi kèm với nhiều rủi ro tiềm ẩn. Để bảo vệ tài sản và tài chính của mình, hầu hết chủ xe đều tìm đến các gói bảo hiểm. Tuy nhiên, giữa hàng loạt sản phẩm từ nhiều công ty, việc so sánh bảo hiểm ô tô một cách có hệ thống là bước quan trọng giúp bạn đưa ra quyết định đúng đắn. Bài viết này sẽ cung cấp một cái nhìn toàn diện, từ khái niệm cơ bản đến phân tích chuyên sâu các loại hình, quyền lợi và chi phí, giúp bạn tự tin lựa chọn.

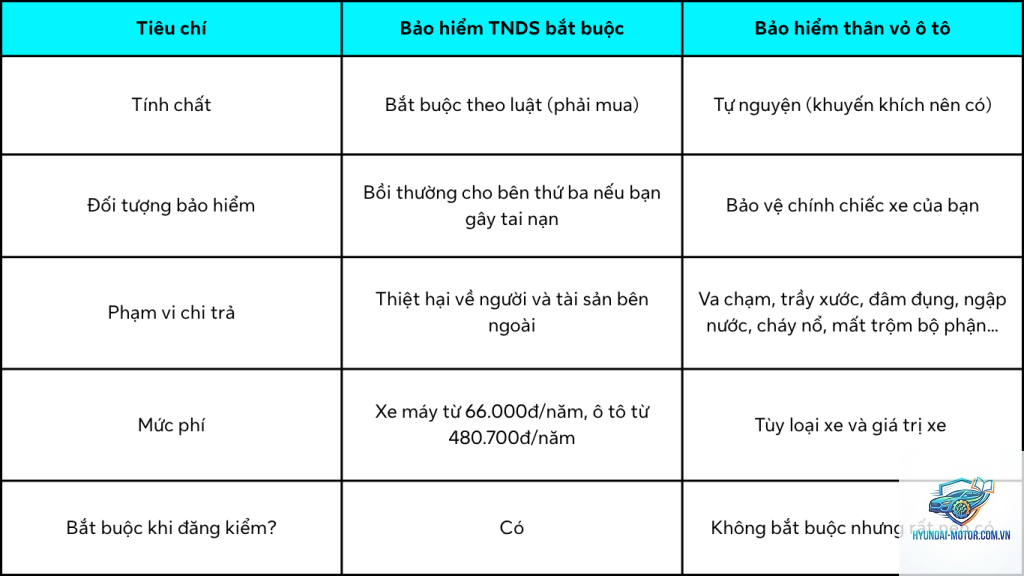

Bảo hiểm ô tô là một hợp đồng giữa chủ xe và công ty bảo hiểm, trong đó công ty bảo hiểm cam kết bồi thường tổn thất tài chính cho chủ xe khi xảy ra sự cố như tai nạn, hỏa hoạn, mất cắp hoặc thiệt hại do thiên tai. Tại Việt Nam, bảo hiểm trách nhiệm dân sự (TNDS) là bắt buộc, nhưng các gói bảo hiểm vật chất (thân vỏ) lại mang tính tự nguyện và cần thiết để bảo vệ toàn diện.

Sở dĩ phải so sánh bảo hiểm ô tô là vì mỗi công ty đưa ra các điều khoản, phạm vi bảo hiểm, mức phí và quy trình bồi thường khác nhau. Một gói bảo hiểm rẻ có thể loại trừ nhiều rủi ro quan trọng hoặc có mức khấu trừ cao, trong khi gói đắt hơn lại mang đến nhiều tiện ích vượt trội. Việc hiểu rõ sự khác biệt giúp bạn tối ưu chi phí và đảm bảo an tâm khi lái xe.

Các loại bảo hiểm ô tô phổ biến trên thị trường

Để có cơ sở so sánh bảo hiểm ô tô, trước hết bạn cần nắm rõ các loại hình chính:

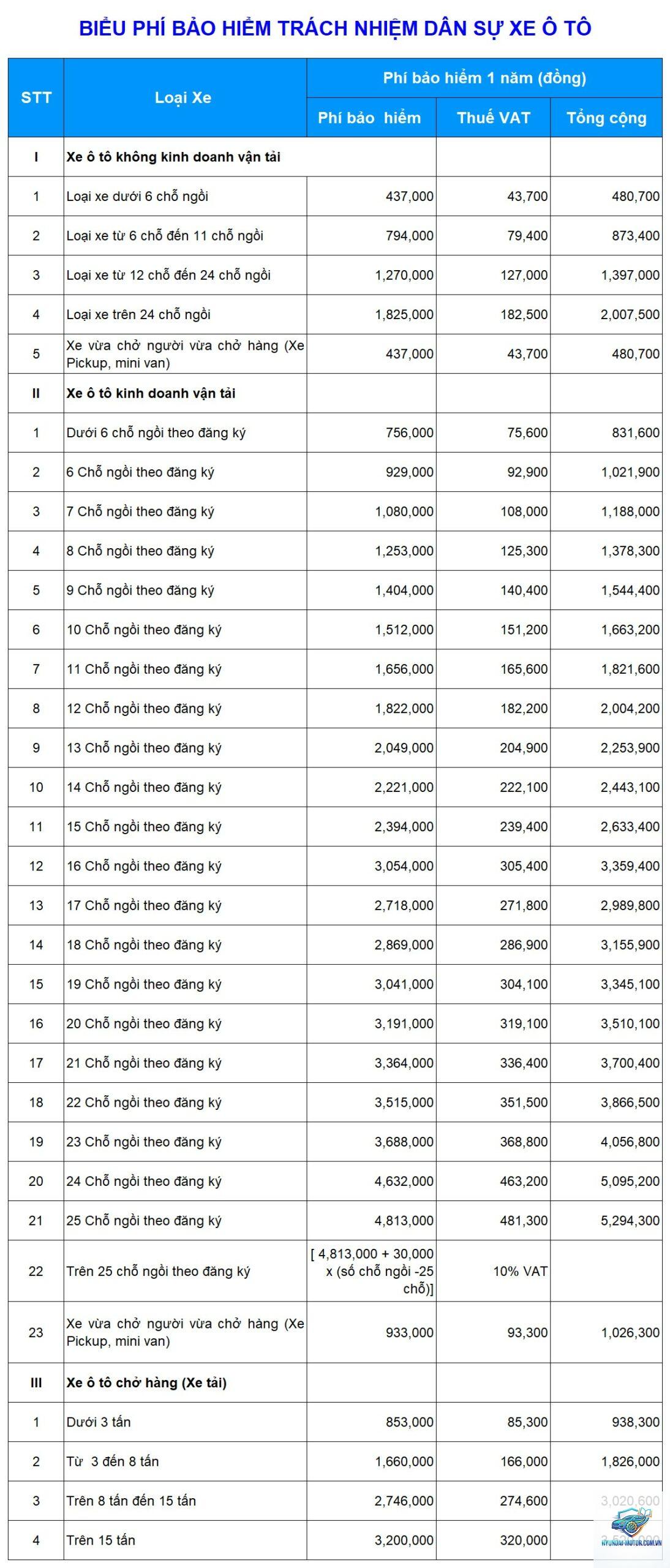

Bảo hiểm trách nhiệm dân sự (TNDS) bắt buộc

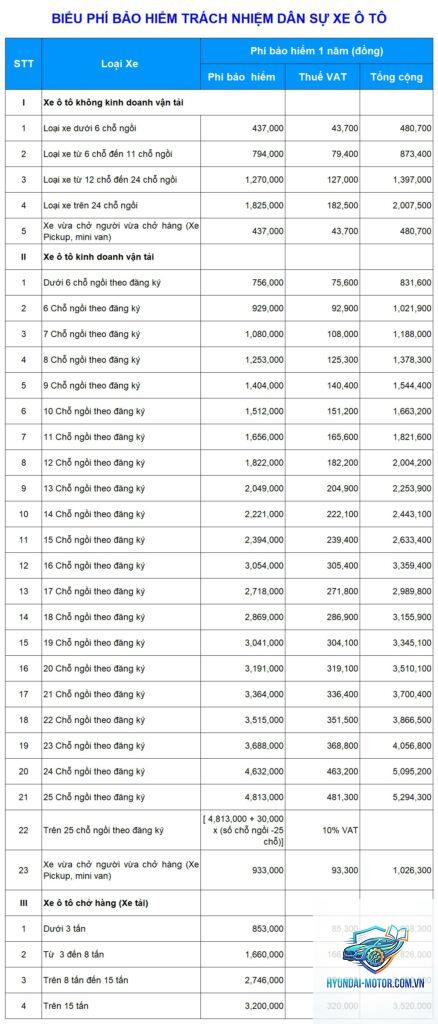

Đây là loại bảo hiểm mà mọi chủ xe ô tô phải mua theo quy định của pháp luật. Nó bảo vệ bạn trước trách nhiệm pháp lý với bên thứ ba – tức là người hoặc tài sản bị thiệt hại do xe của bạn gây ra. Mức trách nhiệm tối thiểu thường là 100 triệu đồng/người/vụ và 100 triệu đồng/vụ về tài sản. Phí bảo hiểm TNDS được quy định thống nhất bởi Bộ Tài chính, vì vậy khi so sánh bảo hiểm ô tô loại này, bạn chỉ cần quan tâm đến uy tín và dịch vụ của công ty bảo hiểm.

Bảo hiểm vật chất (thân vỏ) tự nguyện

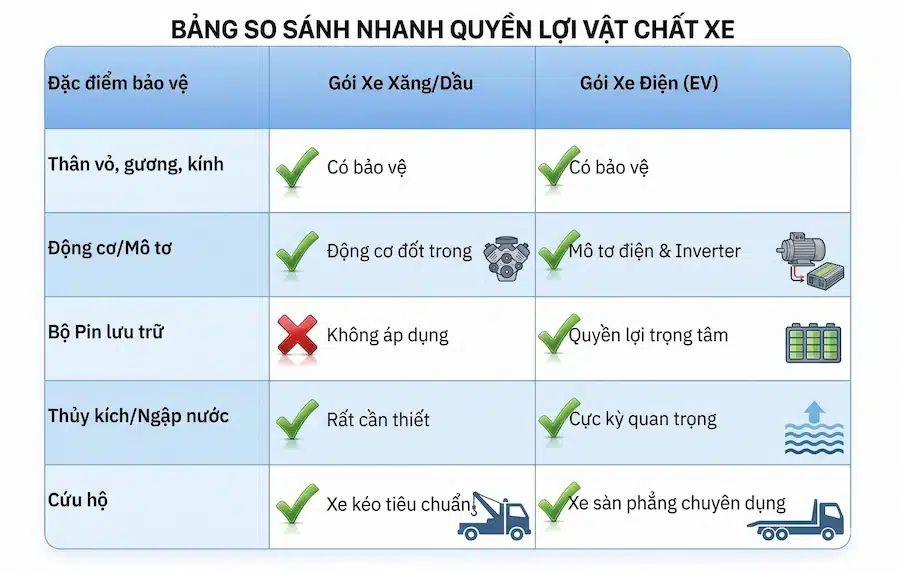

Bảo hiểm vật chất chi trả cho những thiệt hại đối với chính chiếc xe của bạn, bao gồm: tai nạn giao thông, đâm va, lật đổ, cháy nổ, mất cắp, thiên tai (bão lụt, sét đánh) và các rủi ro bất ngờ khác. Phạm vi bảo hiểm có thể rất rộng, tùy theo gói sản phẩm. Đây là loại hình có sự khác biệt lớn nhất giữa các công ty, vì vậy cần so sánh bảo hiểm ô tô kỹ lưỡng về điều khoản, mức khấu trừ và tỷ lệ bồi thường.

Bảo hiểm tai nạn lái xe, phụ xe và hành khách

Loại bảo hiểm này cung cấp quyền lợi cho người ngồi trên xe khi gặp tai nạn. Một số gói bảo hiểm vật chất đã bao gồm quyền lợi này, nhưng cũng có thể mua riêng. Khi so sánh bảo hiểm ô tô, hãy kiểm tra xem gói có hỗ trợ chi phí y tế hoặc tử vong cho người lái và hành khách hay không.

Tiêu chí quan trọng khi so sánh bảo hiểm ô tô

Để thực hiện một cuộc so sánh bảo hiểm ô tô hiệu quả, bạn cần dựa vào những tiêu chí cụ thể dưới đây:

Phạm vi bảo hiểm và điều khoản loại trừ

Phạm vi bảo hiểm quyết định những rủi ro nào sẽ được bồi thường. Ví dụ, có gói bảo hiểm bồi thường thiệt hại do mưa lũ nhưng lại loại trừ thiệt hại do ngập nước nếu xe tự chạy vào vùng ngập. Hãy đọc kỹ danh sách loại trừ – những rủi ro không được bảo hiểm. Một số điều khoản loại trừ phổ biến: lái xe không có giấy phép, sử dụng xe vào mục đích bất hợp pháp, hao mòn tự nhiên, hỏng hóc do bảo dưỡng kém. Khi so sánh bảo hiểm ô tô, ưu tiên gói có phạm vi rộng và ít điều khoản loại trừ.

Mức khấu trừ (miễn thường)

Mức khấu trừ là số tiền bạn phải tự trả trước khi công ty bảo hiểm chi trả phần còn lại. Mức khấu trừ càng cao, phí bảo hiểm càng thấp. Ví dụ: Nếu mức khấu trừ là 1 triệu đồng và thiệt hại là 10 triệu đồng, bạn trả 1 triệu, bảo hiểm trả 9 triệu. Khi so sánh bảo hiểm ô tô, hãy cân nhắc khả năng tài chính của bạn: nếu bạn tự tin có thể bỏ ra một khoản nhỏ khi gặp sự cố, hãy chọn mức khấu trừ cao để giảm phí.

Phí bảo hiểm (premium)

Phí bảo hiểm là số tiền bạn phải đóng hàng năm. Nó phụ thuộc vào nhiều yếu tố: giá trị xe, đời xe, loại xe, lịch sử tai nạn, khu vực sống, và các tiện ích bổ sung. Một số công ty áp dụng hệ thống tính phí linh hoạt dựa trên dữ liệu lái xe (telematics). Khi so sánh bảo hiểm ô tô, không chỉ nhìn vào con số phí, mà hãy xem xét tương quan với quyền lợi nhận được.

Quy trình bồi thường và thời gian xử lý

Một yếu tố sống còn là tốc độ và sự minh bạch trong bồi thường. Các công ty bảo hiểm lớn thường có mạng lưới sửa chữa rộng, hỗ trợ cứu hộ 24/7 và quy trình bồi thường nhanh chóng. Hãy tìm hiểu đánh giá từ người dùng trên các diễn đàn hoặc hỏi trực tiếp tư vấn viên về thời gian giải quyết hồ sơ. Khi so sánh bảo hiểm ô tô, ưu tiên công ty có dịch vụ khách hàng tốt, cam kết bồi thường trong vòng 5-7 ngày làm việc.

Giá trị bồi thường và tỷ lệ hao mòn

Đối với bảo hiểm vật chất, giá trị bồi thường thường được tính theo giá trị thực tế của xe tại thời điểm xảy ra sự cố, sau khi trừ hao mòn. Một số gói bảo hiểm cao cấp áp dụng bồi thường theo giá trị thay thế mới (không trừ hao mòn) trong vài năm đầu. Điều này có nghĩa là nếu xe bị tổn thất toàn bộ, bạn sẽ nhận được số tiền đủ để mua một xe mới tương đương. Khi so sánh bảo hiểm ô tô, hãy hỏi rõ cách tính khấu hao và có gói bổ sung nào để bảo vệ giá trị xe không.

Bảng so sánh bảo hiểm ô tô giữa một số gói điển hình

Tiêu chí

Gói cơ bản (TNDS + quyền lợi nhỏ)

Gói tiêu chuẩn (vật chất thông thường)

Gói nâng cao (vật chất + nhiều tiện ích)

Phạm vi bảo hiểm

Chỉ bảo hiểm TNDS bắt buộc + thêm tai nạn lái xe

Bảo hiểm vật chất (đâm va, cháy nổ, mất cắp) + TNDS

Bảo hiểm vật chất mở rộng (bao gồm lũ lụt, thiên tai, kính lái, thủy kích) + trợ cấp ngày lưu xe, xe thay thế

Mức khấu trừ

Thường không áp dụng hoặc rất thấp

1-2 triệu đồng

0 – 500.000 đồng (có thể chọn không khấu trừ)

Phí bảo hiểm/năm

Thấp (khoảng 500.000 – 800.000 đồng cho xe du lịch)

1.5% – 2% giá trị xe

2.5% – 4% giá trị xe

Giá trị bồi thường

Theo quy định pháp luật (tối đa 100 triệu/người/vụ)

Theo giá trị thực tế sau khấu hao

Theo giá trị thay thế mới (không trừ hao mòn) trong 3-5 năm đầu

Dịch vụ hỗ trợ

Hỗ trợ cứu hộ cơ bản

Cứu hộ 24/7, sửa chữa tại garage liên kết

Cứu hộ toàn quốc, xe thay thế miễn phí, hỗ trợ pháp lý 24/7

Thời gian bồi thường

15-20 ngày làm việc

7-15 ngày làm việc

3-7 ngày làm việc

Bảng trên cho thấy so sánh bảo hiểm ô tô không chỉ là so sánh giá, mà là sự cân bằng giữa phí, quyền lợi và dịch vụ. Với xe đời cao, gói nâng cao có thể quá tốn kém, trong khi xe mới nên đầu tư gói bảo vệ toàn diện.

Các sai lầm thường gặp khi so sánh bảo hiểm ô tô và cách tránh

Nhiều chủ xe mắc sai lầm khi chỉ tập trung vào mức phí thấp nhất. Ví dụ, bảo hiểm có thể loại trừ thiệt hại do lũ lụt nếu xe không có thiết bị cảnh báo. Cách tránh: Yêu cầu bản sao hợp đồng và dành thời gian đọc kỹ phần loại trừ.

Chọn gói rẻ nhất mà bỏ qua dịch vụ: Một số công ty nhỏ có phí rất thấp nhưng quy trình bồi thường rườm rà, dễ từ chối bồi thường. Cách tránh: Khi so sánh bảo hiểm ô tô, hãy tham khảo đánh giá từ những người đã từng yêu cầu bồi thường trên các trang uy tín.

Không cập nhật giá trị xe: Xe càng cũ, giá trị thực tế càng giảm. Nếu bạn vẫn duy trì phí bảo hiểm dựa trên giá trị ban đầu, bạn đang trả quá cao. Cách tránh: Định kỳ đánh giá lại giá trị xe và điều chỉnh hợp đồng cho phù hợp.

Bỏ qua yếu tố hỗ trợ sửa chữa chính hãng: Một số gói bắt buộc sửa chữa tại garage không phải hãng, khiến xe mất giá sau sửa chữa. Cách tránh: Chọn gói cho phép sửa chữa tại đại lý ủy quyền nếu xe bạn còn mới.

Quy trình thực hiện so sánh bảo hiểm ô tô bài bản

Để việc so sánh bảo hiểm ô tô đạt hiệu quả cao nhất, Bạn lái xe nhiều hay ít? Khu vực sống có ngập lụt, trộm cắp cao không? Điều này quyết định gói bảo hiểm phù hợp.

Thu thập báo giá từ ít nhất 3 công ty: Các công ty lớn uy tín như Bảo Việt, PVI, PTI, BIC, Liberty, VNI…

Bạn cần thu thập báo giá từ nhiều công ty, sau đó đối chiếu dựa trên các tiêu chí: phạm vi bảo hiểm, mức khấu trừ, phí bảo hiểm, giá trị bồi thường, quy trình và uy tín. Sử dụng bảng so sánh và đọc kỹ hợp đồng mẫu trước khi quyết định.

Bảo hiểm ô tô nào tốt nhất hiện nay?

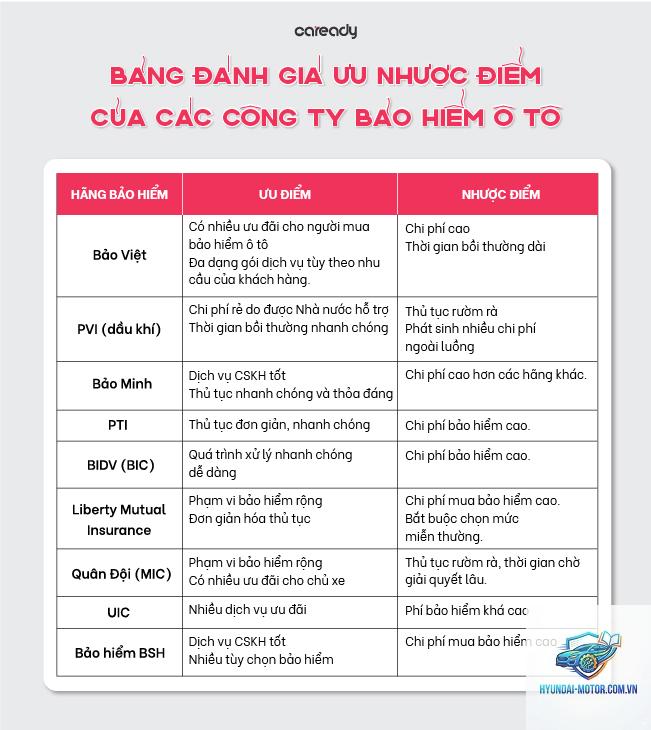

Không có câu trả lời tuyệt đối vì mỗi công ty có thế mạnh riêng. Bảo Việt và PVI thường được đánh giá cao về dịch vụ bồi thường nhanh. PTI có phí cạnh tranh. Liberty và BIC có nhiều tiện ích công nghệ. Bạn nên so sánh bảo hiểm ô tô dựa trên nhu cầu cụ thể của mình.

So sánh bảo hiểm ô tô online có đáng tin không?

Các trang web so sánh bảo hiểm như Infina, Money24h, TopFind cung cấp thông tin tham khảo hữu ích, nhưng bạn vẫn nên xác minh trực tiếp với công ty bảo hiểm về các điều khoản chi tiết. Không nên chỉ dựa vào thông tin trên mạng mà không kiểm tra hợp đồng gốc.

Có cần mua bảo hiểm thân vỏ cho xe cũ không?

Nếu xe đã trên 10 năm và giá trị dưới 100 triệu, phí bảo hiểm vật chất có thể quá cao so với mức bồi thường. Tuy nhiên, nếu bạn thường xuyên đi đường dài hoặc sống ở khu vực nguy hiểm, một gói bảo hiểm thân vỏ vẫn là phương án an toàn.

Mức khấu trừ nào là hợp lý khi so sánh bảo hiểm ô tô?

Đối với xe có giá trị trung bình, mức khấu trừ 1-2 triệu đồng là phổ biến và hợp lý. Nếu xe mới, bạn có thể chọn mức khấu trừ thấp hơn (500.000 đồng) để giảm thiểu gánh nặng tài chính khi xảy ra sự cố nhỏ.

Lưu ý quan trọng khi so sánh bảo hiểm ô tô

Kiểm tra giấy phép hoạt động của công ty bảo hiểm: Chỉ mua bảo hiểm từ các công ty được Bộ Tài chính cấp phép. Tránh các tổ chức môi giới không rõ nguồn gốc.

Đọc kỹ điều khoản về miễn thường có khấu trừ hay không khấu trừ: Một số gói có miễn thường tuyệt đối (bạn phải trả toàn bộ mức khấu trừ dù thiệt hại ít hay nhiều), miễn thường tương đối (chỉ áp dụng khi tổn thất vượt mức) – cần phân biệt rõ.

Hỏi về quyền lợi bổ sung: Như bảo hiểm kính lái, lốp, bảo hiểm nội thất, sửa chữa chính hãng, xe thay thế. Những quyền lợi này có thể rất đáng giá cho dù phí cao hơn chút ít.

Lưu ý thời hạn thông báo sự cố: Hầu hết hợp đồng yêu cầu bạn thông báo cho công ty bảo hiểm trong vòng 24-48 giờ sau khi xảy ra tai nạn. Quá hạn có thể bị từ chối bồi thường.

So sánh cả dịch vụ sau bán hàng: Hệ thống hotline, khả năng cứu hộ 24/7, mạng lưới sửa chữa liên kết là những yếu tố quan trọng mà bạn nên kiểm tra trước khi ký hợp đồng.

Kết luận

So sánh bảo hiểm ô tô không phải là một công việc quá khó khăn nếu bạn có phương pháp và kiến thức nền tảng. Với hàng loạt sản phẩm trên thị trường, việc dành thời gian nghiên cứu và đối chiếu sẽ giúp bạn tìm ra gói bảo hiểm tối ưu, vừa bảo vệ tài sản vừa tiết kiệm ngân sách. Hãy luôn nhớ rằng mục tiêu cuối cùng là sự an tâm khi cầm lái. Một hợp đồng bảo hiểm tốt là người bạn đồng hành đáng tin cậy trên mọi nẻo đường.