Việc sở hữu một chiếc xe máy đồng nghĩa với việc bạn cần trang bị kiến thức vững vàng về bảo hiểm. Không chỉ là giấy tờ bắt buộc khi tham gia giao thông, bảo hiểm xe máy còn là tấm lá chắn tài chính trước những rủi ro bất ngờ. Với hơn 15 năm kinh nghiệm trong lĩnh vực bảo hiểm,

Nhiều người lầm tưởng bảo hiểm xe máy chỉ là một tờ giấy “chống” cảnh sát giao thông. Thực chất, đây là hợp đồng chuyển giao rủi ro giữa bạn và công ty bảo hiểm. Khi xảy ra sự cố như tai nạn, va quệt, mất cắp hoặc thiệt hại tài sản cho bên thứ ba, công ty bảo hiểm sẽ đứng ra chi trả một phần hoặc toàn bộ thiệt hại theo điều khoản đã ký. Có hai loại chính: Bảo hiểm trách nhiệm dân sự (bắt buộc) và Bảo hiểm vật chất xe (tự nguyện). Kinh nghiệm mua bảo hiểm xe máy đầu tiên là phải hiểu rõ ranh giới giữa hai loại này để không mua nhầm hoặc mua thiếu.

Phân loại bảo hiểm xe máy và đặc điểm của từng loại

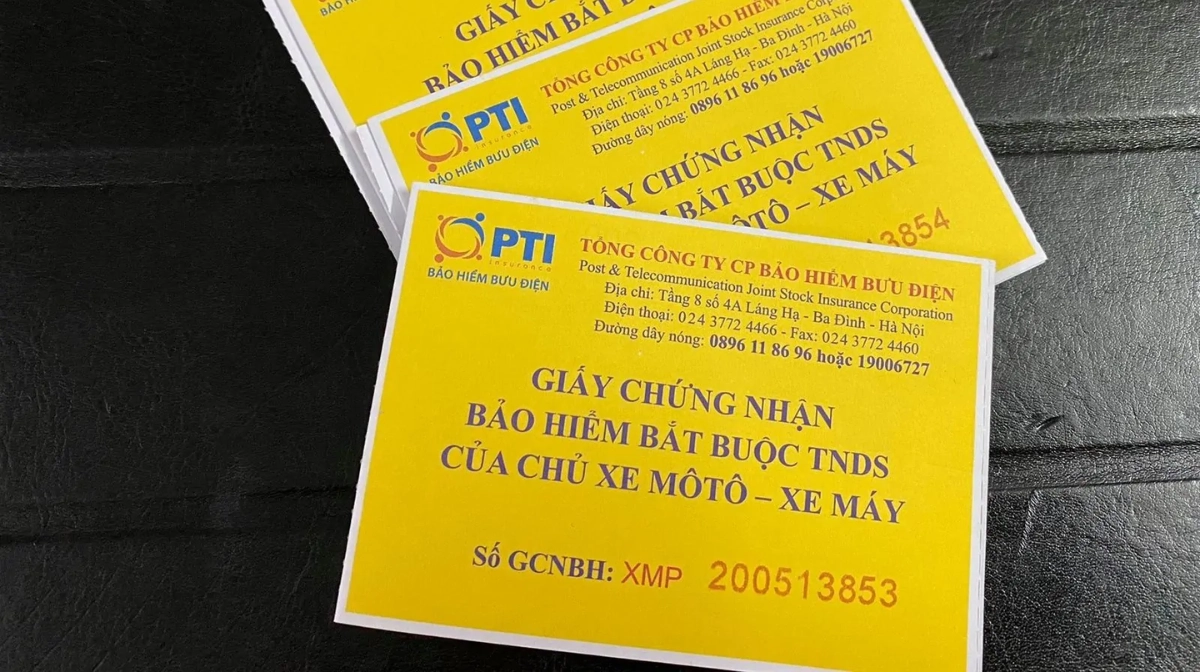

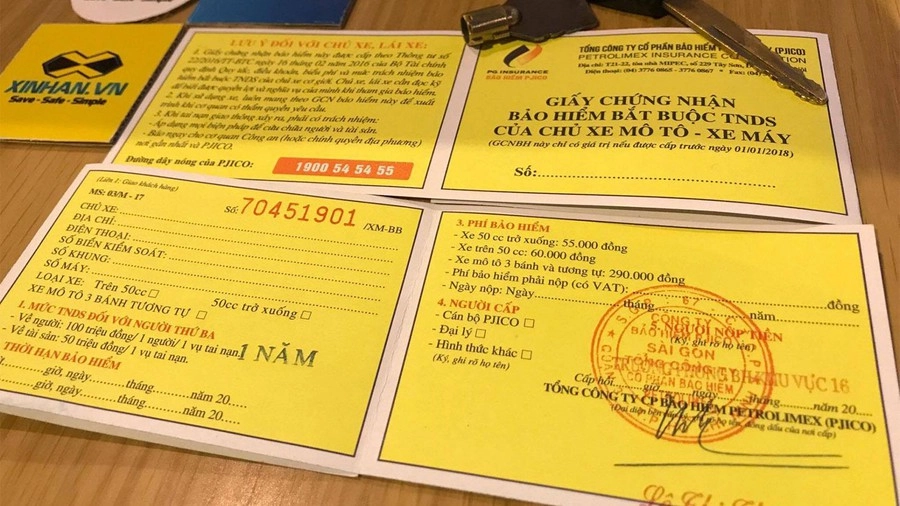

Bảo hiểm trách nhiệm dân sự (TNDS) – Loại bắt buộc

Theo quy định của Luật Giao thông đường bộ, tất cả chủ xe máy đều phải mua bảo hiểm TNDS. Mức phí do Bộ Tài chính quy định, hiện tại là 66.000 đồng/năm đối với xe dưới 50cc và 55.000 đồng/năm với xe trên 50cc. Mức trách nhiệm tối thiểu với người thứ ba là 100 triệu đồng/vụ về người và 50 triệu đồng về tài sản.

Lưu ý: Bảo hiểm TNDS KHÔNG bảo vệ cho xe của bạn hay chính bạn khi xảy ra tai nạn. Nó chỉ bồi thường cho người bị hại (bên thứ ba) do lỗi của bạn gây ra. Đây là tấm lưới an toàn xã hội, nhưng chưa đủ để bảo vệ túi tiền của chính bạn.

Bảo hiểm vật chất xe (thân vỏ) – Tự nguyện nhưng cần thiết

Ở các quốc gia phát triển, hầu hết chủ xe máy đều mua thêm bảo hiểm vật chất. Gói này bồi thường thiệt hại cho chính xe của bạn do va chạm, đâm ngã, cháy nổ, mất cắp bộ phận hoặc toàn bộ xe. Mức phí dao động từ 1.5% đến 3% giá trị xe mỗi năm. Ví dụ: Xe trị giá 40 triệu, phí bảo hiểm vật chất khoảng 600.000đ – 1.200.000đ/năm. Đối với các dòng xe tay ga, xe cao cấp, đây là kinh nghiệm mua bảo hiểm xe máy không thể bỏ qua.

Tiêu chí

Bảo hiểm TNDS (Bắt buộc)

Bảo hiểm vật chất (Tự nguyện)

Đối tượng bảo vệ

Bên thứ ba bị thiệt hại

Chính xe của bạn

Phí bảo hiểm

55.000 – 66.000 đ/năm

1.5% – 3% giá trị xe/năm

Trường hợp bồi thường

Bạn gây tai nạn cho người khác

Xe bạn bị hư hỏng, mất cắp

Mức bồi thường tối đa

100 triệu/người/vụ

Giá trị xe tại thời điểm mua bảo hiểm

Miễn thường (khấu trừ)

Không

Có (thường 0.5% – 1% giá trị xe)

Lợi ích và hạn chế của từng loại hình bảo hiểm xe máy

Lợi ích: Không chỉ là gấp giấy tờ

Bảo hiểm TNDS giúp bạn tuân thủ pháp luật, tránh bị phạt 100.000 – 200.000 đồng khi kiểm tra.

Bảo hiểm vật chất giúp bạn khắc phục xe ngay sau tai nạn mà không lo tốn kém sửa chữa, đặc biệt hữu ích với xe máy đắt tiền như SH, PCX, Air Blade.

Một số gói bảo hiểm còn tích hợp thêm quyền lợi cứu hộ miễn phí, hỗ trợ pháp lý khi xảy ra tranh chấp.

Hạn chế cần biết khi mua bảo hiểm xe máy

Bảo hiểm TNDS không bồi thường nếu bạn cố tình vi phạm (say rượu, không giấy phép).

Bảo hiểm vật chất thường có mức miễn thường (khấu trừ). Nếu thiệt hại dưới mức này, bạn tự chi trả. Ví dụ: Miễn thường 500.000đ nghĩa là hư hỏng 300.000đ bạn tự sửa, công ty không trả.

Nhiều hợp đồng loại trừ rủi ro thiên tai, bạo động, hoặc trường hợp xe không chính chủ.

Kinh nghiệm mua bảo hiểm xe máy: Hướng dẫn chi tiết từng bước

Bước 1: Xác định nhu cầu và loại bảo hiểm phù hợp

Nếu bạn chạy xe máy phổ thông (dưới 125cc) và ít rủi ro, chỉ cần mua bảo hiểm TNDS đầy đủ là hợp pháp. Nếu bạn sở hữu xe tay ga đời mới, xe phân khối lớn, hay thường xuyên đi lại trong thành phố đông đúc, hãy đầu tư thêm bảo hiểm vật chất. Kinh nghiệm mua bảo hiểm xe máy từ chuyên gia: Hãy lấy giá trị xe làm tham chiếu. Xe từ 30 triệu trở lên nên mua thêm bảo hiểm vật chất.

Bước 2: Chọn công ty bảo hiểm uy tín

Không phải công ty nào cũng thanh toán nhanh và minh bạch. Theo thống kê của Bộ Tài chính năm 2023, các công ty dẫn đầu thị trường bảo hiểm phi nhân thọ gồm: Bảo Minh, PVI, BIC, PTI, Liberty. Tránh mua bảo hiểm trôi nổi qua mạng xã hội, người lạ giới thiệu mà không có văn phòng giao dịch cụ thể. Hãy kiểm tra trên website Cục Quản lý, giám sát bảo hiểm (Bộ Tài chính) để biết công ty đó có giấy phép hoạt động hay không.

Bước 3: Đọc kỹ điều khoản hợp đồng – Đừng tin hoàn toàn vào tư vấn viên

Rất nhiều người mua bảo hiểm xe máy nhưng khi xảy ra sự cố mới biết mình không được bảo vệ. Các điều khoản quan trọng bạn phải đọc: Điều kiện bồi thường, miễn thường, loại trừ (trường hợp nào không bồi thường), thủ tục yêu cầu bồi thường. Một số hợp đồng có thể loại trừ thiệt hại do thủy kích (xe ngập nước) hoặc tai nạn do đua xe trái phép. Kinh nghiệm mua bảo hiểm xe máy sống còn: Nếu có điểm nào mơ hồ, yêu cầu tư vấn viên giải thích bằng văn bản hoặc ghi âm lại.

Bước 4: So sánh giá và quyền lợi giữa các công ty

Đừng vội mua ngay gói đầu tiên được giới thiệu. Hãy yêu cầu báo giá từ 3-4 công ty khác nhau cho cùng loại xe. So sánh mức phí, tỷ lệ miễn thường, thời gian giải quyết bồi thường (công ty uy tín thường giải quyết trong 15 ngày làm việc). Nhiều công ty hiện có gói bảo hiểm xe máy online, cho phép bạn mua trực tiếp trên web, thanh toán thẻ, nhận hợp đồng điện tử rất tiện lợi.

Bước 5: Mua bảo hiểm chính hãng từ đại lý hoặc kênh online chính thống

Có ba kênh để mua bảo hiểm xe máy: – Mua trực tiếp tại văn phòng công ty bảo hiểm.

– Mua qua đại lý (cửa hàng xe máy, hiệu sửa xe).

– Mua online trên website chính thức hoặc app của công ty.

Kênh online đang dần chiếm ưu thế vì minh bạch giá, không lo mua phải hàng giả. Hãy đảm bảo bạn nhận được Giấy chứng nhận bảo hiểm có dấu đỏ hoặc mã xác thực của doanh nghiệp.

Những sai lầm thường gặp khi mua bảo hiểm xe máy và cách tránh

Sai lầm 1: Mua bảo hiểm TNDS rồi cho là đủ. Hậu quả: Va chạm nhẹ cũng phải tự bỏ tiền túi sửa xe, nếu gây thiệt hại lớn cho người khác (trên 100 triệu) phần còn lại vẫn do bạn trả.

Sai lầm 2: Chọn bảo hiểm giá rẻ nhất. Thực tế: Công ty bảo hiểm giảm phí thường kèm theo điều khoản hạn chế, tỷ lệ miễn thường cao, hoặc loại trừ nhiều rủi ro. Một suất bảo hiểm 100.000đ cho bảo hiểm vật chất là dấu hiệu đáng ngờ.

Sai lầm 3: Không cập nhật thông tin xe (đời, biển số) khi mua bảo hiểm. Nếu kê khai sai, khi xảy ra tai nạn, công ty có quyền từ chối bồi thường vì lý do “gian lận hợp đồng”.

Sai lầm 4: Bỏ qua thủ tục bồi thường. Nhiều người không biết phải làm gì sau tai nạn. Cần chụp ảnh hiện trường, gọi công an lập biên bản, thông báo ngay cho công ty bảo hiểm trong vòng 24h. Nếu không, hợp đồng có thể bị vô hiệu.

Lưu ý quan trọng khi sử dụng bảo hiểm xe máy

Luôn giữ Giấy chứng nhận bảo hiểm bản gốc hoặc bản scan trong điện thoại. Khi CSGT kiểm tra, chỉ cần xuất trình bản ảnh cũng được chấp nhận theo quy định mới.

Nếu bạn thế chấp xe ngân hàng, thường ngân hàng yêu cầu mua bảo hiểm vật chất có tên ngân hàng là người thụ hưởng. Hãy làm theo hướng dẫn của ngân hàng, không tự ý đổi gói.

Gia hạn bảo hiểm trước khi hết hạn ít nhất 7 ngày. Bảo hiểm hết hạn mà bạn vẫn chạy xe, coi như không có bảo hiểm, sẽ bị phạt và rủi ro tài chính.

Khi sang tên xe, bảo hiểm TNDS vẫn có hiệu lực đến hết thời hạn (theo hợp đồng gốc), nhưng bảo hiểm vật chất thường không được chuyển giao tự động.

Không.

Rất an toàn nếu bạn mua từ website chính thức của công ty bảo hiểm uy tín như Bảo Minh Online, PVI e-Insurance, Liberty Direct. Tránh click vào link quảng cáo trên Facebook lạ.

Xe máy chạy Grab, Be có cần mua loại bảo hiểm đặc biệt không?

Đối với xe hoạt động kinh doanh vận tải (cả hợp đồng hay phi hợp đồng), bạn nên mua thêm bảo hiểm trách nhiệm dân sự cho hành khách và bảo hiểm vật chất mở rộng. Nhiều công ty bảo hiểm có gói riêng cho xe công nghệ.

Nếu tôi mua bảo hiểm hãng A nhưng bị tai nạn ở tỉnh xa, có được bảo vệ không?

Có. Các công ty bảo hiểm lớn đều có mạng lưới chi nhánh, đại lý bồi thường trên toàn quốc. Bạn chỉ cần gọi tổng đài, họ sẽ hướng dẫn đến điểm giám định gần nhất.

Giá bảo hiểm xe máy 1 năm là bao nhiêu?

Bảo hiểm TNDS: 55.000 – 66.000 đồng. Bảo hiểm vật chất: 1.5% – 3% giá trị xe. Ví dụ xe 30 triệu thì phí vật chất từ 450.000đ – 900.000đ. Tổng chi phí một năm cho cả hai gói trung bình dưới 1 triệu đồng, rất rẻ so với rủi ro có thể gặp.

Kết luận: Đầu tư thông minh cho tương lai

Kinh nghiệm mua bảo hiểm xe máy không phải là chuyện “mua đại cho xong”. Đó là một quyết định tài chính có tính toán. Một hợp đồng bảo hiểm tốt không chỉ giúp bạn an tâm khi lưu thông mà còn tránh được những gánh nặng tài chính bất ngờ. Hãy dành thời gian tìm hiểu, so sánh, và đọc kỹ điều khoản. Với kiến thức trong bài viết này, bạn đã có trong tay công cụ để tự tin lựa chọn gói bảo hiểm phù hợp nhất cho chiếc xe máy của mình. Đừng quên mua trước khi giấy phép lái xe cũ hoặc bảo hiểm cũ hết hạn, và luôn giữ liên hệ với đại lý phục vụ bạn.