Bảo hiểm thân vỏ ô tô là giải pháp tài chính quan trọng giúp chủ xe an tâm trước những rủi ro va chạm, trầy xước, móp méo hoặc tai nạn bất ngờ. Khác với bảo hiểm trách nhiệm dân sự bắt buộc, đây là loại hình tự nguyện nhưng mang lại quyền lợi thiết thực cho chiếc xe của bạn. Bài viết này sẽ giúp bạn hiểu rõ bản chất, cách thức hoạt động, quyền lợi, chi phí cũng như những lưu ý quan trọng khi tham gia bảo hiểm thân vỏ ô tô, để Bản chất và phân biệt với các loại bảo hiểm khác

Bảo hiểm thân vỏ ô tô, còn được gọi là bảo hiểm vật chất xe ô tô, là loại hình bảo hiểm tự nguyện bảo vệ phần kết cấu thân vỏ, khung gầm, động cơ, hộp số và các chi tiết khác của xe trước những tổn thất vật chất do các sự kiện bất ngờ gây ra. Phạm vi bảo hiểm thường bao gồm tai nạn giao thông, va chạm, đâm, lật, rơi vật thể, hỏa hoạn, cháy nổ, thiên tai, mất cắp bộ phận, và một số trường hợp khác tùy theo điều khoản hợp đồng.

Để tránh nhầm lẫn, cần phân biệt rõ bảo hiểm thân vỏ với bảo hiểm trách nhiệm dân sự bắt buộc (TNDS). Bảo hiểm TNDS chỉ chi trả cho thiệt hại về người và tài sản của bên thứ ba do xe bạn gây ra, hoàn toàn không bảo vệ chính chiếc xe của bạn. Trong khi đó, bảo hiểm thân vỏ tập trung vào tổn thất của chính xe được bảo hiểm. Ngoài ra, một số thuật ngữ khác như bảo hiểm toàn diện (comprehensive) hay bảo hiểm mọi rủi ro (all risks) thường được dùng để chỉ gói bảo hiểm thân vỏ mở rộng với phạm vi bảo vệ rộng hơn.

Việc đầu tư bảo hiểm thân vỏ mang lại nhiều lợi ích không chỉ về tài chính mà còn về tâm lý và thời gian cho chủ xe. Một vụ va quệt nhỏ có thể tốn hàng triệu đồng tiền sửa chữa, chưa kể những tai nạn nghiêm trọng có thể làm bạn mất trắng. Bảo hiểm thân vỏ giúp san sẻ gánh nặng này.

An tâm khi tham gia giao thông: Chủ xe không còn lo lắng về chi phí sửa chữa khi xảy ra sự cố, từ đó lái xe tự tin hơn, đặc biệt trên những cung đường dài, địa hình phức tạp hoặc trong điều kiện thời tiết xấu.

Tiết kiệm chi phí sửa chữa lớn: Chi phí sửa chữa thân vỏ, thay thế phụ tùng chính hãng ngày càng cao. Ví dụ, thay một cánh cửa ô tô hạng C có thể tốn từ 15-30 triệu đồng. Với mức phí bảo hiểm chỉ vài triệu đến chục triệu mỗi năm, bạn được bảo vệ lên đến hàng trăm triệu đồng.

Dịch vụ hỗ trợ chuyên nghiệp: Nhiều công ty bảo hiểm cung cấp thêm các dịch vụ gia tăng như cứu hộ 24/7, xe thay thế trong thời gian sửa chữa, hỗ trợ thủ tục hành chính, giúp bạn tiết kiệm thời gian và công sức.

Phạm vi bảo hiểm thân vỏ ô tô – Điều gì được bảo vệ?

Phạm vi bảo hiểm có thể khác nhau giữa các công ty và gói sản phẩm, nhưng nhìn chung, bảo hiểm thân vỏ tiêu chuẩn thường chi trả cho các tổn thất sau:

Loại rủi ro

Mô tả

Ví dụ cụ thể

Tai nạn giao thông

Va chạm, lật, đâm, trượt do lỗi của chủ xe hoặc bên thứ ba

Xe đâm vào gốc cây, va chạm với xe khác, lật xe trên đường đèo

Trộm cắp toàn bộ xe hoặc các bộ phận như gương, lốp, bộ phận điện tử

Mất hai gương chiếu hậu, mất bộ phận cảm biến lùi

Hành vi ác ý

Hư hỏng do người thứ ba cố tình gây ra

Xe bị kẻ xấu cào xước, đập vỡ kính, xịt sơn

Rơi vật thể

Vật thể từ trên cao rơi xuống gây hư hỏng

Gạch, đá, cành cây rơi trúng xe đang đỗ

Ngoài ra, một số công ty còn mở rộng bảo hiểm cho các chi phí phát sinh như cẩu kéo, lưu kho, giám định, hoặc thậm chí là chi phí thay thế phụ tùng chính hãng (nếu sửa chữa tại gara chỉ định).

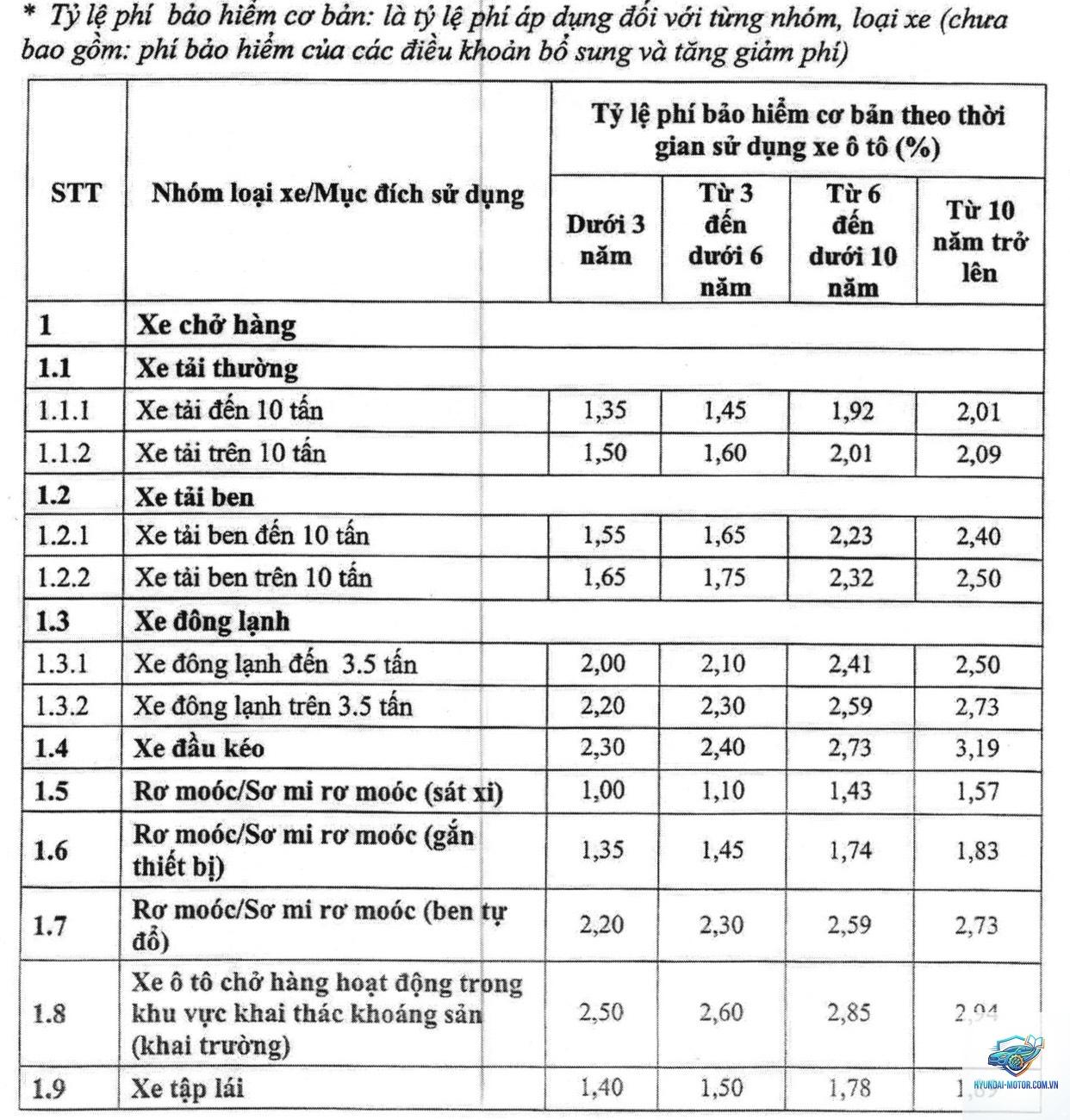

Phí bảo hiểm thân vỏ ô tô – Yếu tố ảnh hưởng và cách tính

Phí bảo hiểm thân vỏ không cố định mà phụ thuộc vào nhiều yếu tố. Hiểu rõ những yếu tố này giúp bạn dự trù chi phí và so sánh giữa các nhà cung cấp.

Các yếu tố ảnh hưởng đến mức phí

Giá trị xe tại thời điểm bảo hiểm: Xe càng đắt thì phí bảo hiểm càng cao. Phí thường được tính theo tỷ lệ phần trăm trên giá trị xe, dao động từ 1.2% đến 2.5% tùy từng hãng.

Loại xe và đời xe: Xe đời mới, xe nhập khẩu, xe sang có chi phí sửa chữa cao hơn nên phí cao hơn. Xe cũ có thể bị áp dụng mức khấu hao, làm giảm giá trị bảo hiểm nhưng phí có thể thấp hơn.

Lịch sử bồi thường (nếu có): Nếu

Không. Đây là loại hình tự nguyện. Tuy nhiên nếu bạn mua xe trả góp, ngân hàng thường yêu cầu mua bảo hiểm thân vỏ để bảo vệ tài sản thế chấp.

Phí bảo hiểm thân vỏ có được giảm nếu không có yêu cầu bồi thường?

Có. Nhiều công ty bảo hiểm áp dụng mức giảm phí từ 10-20% cho năm tiếp theo nếu bạn không có khiếu nại. Một số hãng còn có chính sách tích lũy giảm sâu cho các năm liên tiếp.

Bảo hiểm thân vỏ có chi trả cho hư hỏng do thiên tai như lũ lụt không?

Thông thường có. Các thiên tai như mưa bão, lũ lụt, sạt lở đều nằm trong phạm vi bảo hiểm tiêu chuẩn. Tuy nhiên, bạn cần kiểm tra điều khoản loại trừ cụ thể của từng hợp đồng vì một số gói loại trừ thiên tai.

Thủ tục bồi thường mất bao lâu?

Đối với tổn thất nhỏ dưới 10 triệu đồng, hồ sơ đầy đủ có thể được giải quyết trong vòng 3-5 ngày. Với tổn thất lớn hoặc phức tạp, thời gian có thể kéo dài 10-20 ngày làm việc.

Tôi có thể lựa chọn gara sửa chữa ngoài danh sách chỉ định không?

Có, nhưng thường công ty bảo hiểm chỉ chi trả mức bồi thường tối đa theo đơn giá của họ, và bạn phải tự ứng trước chi phí sau đó làm thủ tục yêu cầu hoàn tiền. Sửa chữa tại gara chỉ định sẽ thuận tiện hơn.

Bảo hiểm thân vỏ có bao gồm kính chắn gió không?

Hầu hết các gói thân vỏ tiêu chuẩn đều không bảo vệ kính chắn gió riêng. Nếu muốn bảo vệ kính, bạn cần mua thêm bảo hiểm kính hoặc gói toàn diện mở rộng.

Kết luận

Bảo hiểm thân vỏ ô tô là một công cụ tài chính thông minh giúp chủ xe quản lý rủi ro và bảo vệ tài sản cá nhân. Việc đầu tư một khoản phí không lớn so với giá trị xe sẽ giúp bạn tránh được những gánh nặng tài chính đột xuất khi sự cố xảy ra. Để chọn được gói bảo hiểm phù hợp, bạn cần nghiên cứu kỹ phạm vi bảo vệ, so sánh phí và uy tín của nhiều công ty, đồng thời nắm vững quy trình yêu cầu bồi thường. Hy vọng những thông tin chi tiết trong bài viết này sẽ giúp bạn tự tin hơn khi quyết định tham gia bảo hiểm thân vỏ cho xế yêu của mình.