Mỗi ngày có hàng nghìn vụ tai nạn giao thông xảy ra trên khắp cả nước, kéo theo những tổn thất tài chính khổng lồ mà không phải ai cũng sẵn sàng đối mặt. Nắm rõ cách thức mua bảo hiểm xe đúng chuẩn, chọn đúng gói bảo vệ phù hợp với nhu cầu sử dụng là bài toán sống còn để bảo vệ túi tiền và tài sản của bạn trước những rủi ro bất ngờ. Bài viết này sẽ đi từ khái niệm cơ bản đến chiến lược chọn gói bảo hiểm tối ưu nhất dành cho chủ xe tại Việt Nam.

Bảo hiểm xe là gì và tại sao bạn bắt buộc phải mua?

Bảo hiểm xe cơ giới là một công cụ tài chính cho phép bạn chuyển giao một phần rủi ro tài chính khi xảy ra tai nạn, thiệt hại vật chất hoặc tổn hại cho bên thứ ba cho công ty bảo hiểm. Theo quy định của Luật Giao thông đường bộ, người điều khiển phương tiện bắt buộc phải có bảo hiểm trách nhiệm dân sự (TNDS) đối với bên thứ ba. Nếu không có giấy chứng nhận bảo hiểm hợp lệ, bạn sẽ bị phạt tiền khi tham gia giao thông. Ngoài yếu tố pháp lý, việc mua bảo hiểm xe mang lại sự an tâm vì chi phí sửa chữa, điều trị y tế sau tai nạn thường rất cao, dễ làm xáo trộn tài chính gia đình.

Phân loại bảo hiểm xe – Hai nhóm chính bạn cần phân biệt

Trên thị trường hiện nay, bảo hiểm xe gồm hai loại cốt lõi: bảo hiểm bắt buộc (TNDS) và bảo hiểm tự nguyện (thường gọi là bảo hiểm thân vỏ, bảo hiểm vật chất). Mỗi loại có phạm vi bảo vệ, mức phí và cách bồi thường khác nhau.

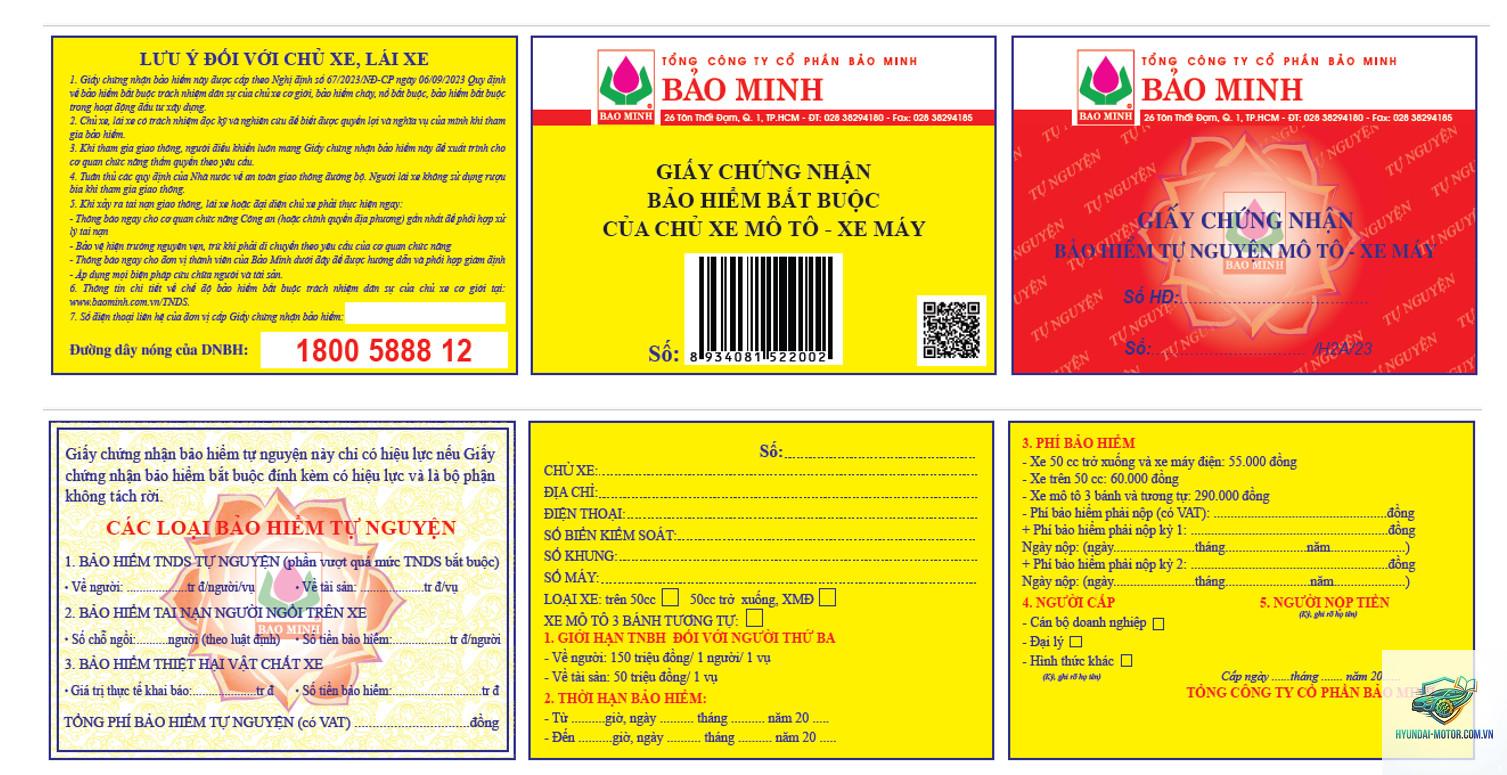

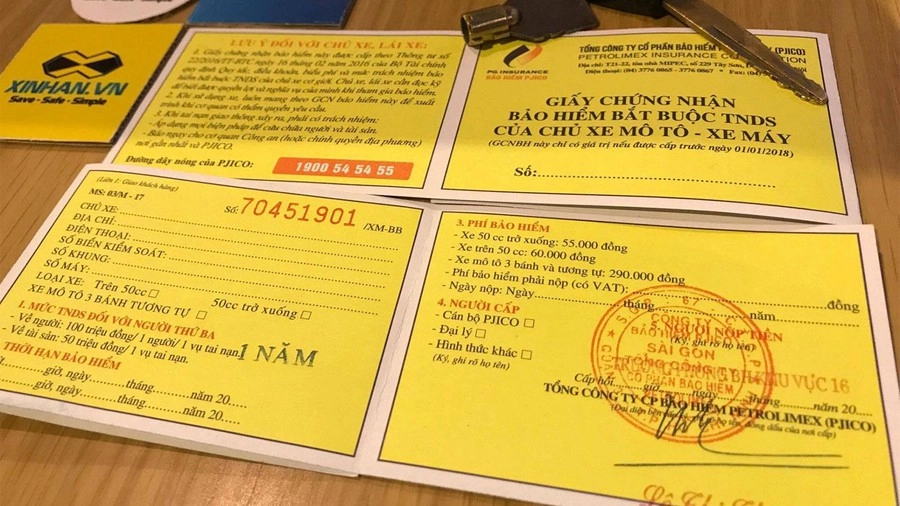

1. Bảo hiểm trách nhiệm dân sự (bắt buộc)

Đây là loại bảo hiểm mà chủ xe bắt buộc phải mua trước khi đưa phương tiện vào lưu thông. Nó bảo vệ bạn trước nghĩa vụ bồi thường cho người thứ ba (người bị tai nạn) bao gồm thiệt hại về sức khỏe, tính mạng và tài sản. Công ty bảo hiểm sẽ chi trả thay bạn trong phạm vi mức trách nhiệm của hợp đồng. Mức phí bảo hiểm TNDS đối với xe ô tô không kinh doanh vận tải loại 4-7 chỗ ngồi là 480.000 đồng/năm; với xe máy là 66.000 đồng/năm. Đây là khoản phí thấp nhưng mang tính chất “lá chắn pháp lý” quan trọng.

2. Bảo hiểm vật chất xe (tự nguyện)

Không bắt buộc nhưng cực kỳ hữu ích cho xe giá trị cao hoặc xe mới mua. Bảo hiểm vật chất sẽ bồi thường thiệt hại cho chính chiếc xe của bạn như: va chạm, đâm, lật, rơi vật thể, cháy nổ (trừ động cơ), thiên tai (lũ lụt, sạt lở), mất cắp toàn bộ bộ phận. Phí bảo hiểm thường dao động từ 1,4% đến 4% giá trị xe tùy vào dòng xe, năm sản xuất và lịch sử bồi thường. Ví dụ: một chiếc ô tô trị giá 600 triệu đồng, phí bảo hiểm thân vỏ có thể từ 8 triệu đến 24 triệu đồng/năm.

Tiêu chí

Bảo hiểm TNDS bắt buộc

Bảo hiểm vật chất tự nguyện

Đối tượng bảo vệ

Bên thứ ba (người, tài sản bị hại)

Xe của bạn (thân vỏ, thiết bị gốc)

Điều kiện bắt buộc

Có – phạt nếu không mua

Không – chủ xe chủ động lựa chọn

Mức phí trung bình

66.000đ – 1,5 triệu đ/năm

1,4% – 4% giá trị xe/năm

Ví dụ bồi thường

Đâm vào người đi đường, công ty bồi thường 100 triệu/người

Xe bị thủy kích, công ty sửa chữa hoặc đền bù 80% giá trị thiệt hại

Lợi ích và hạn chế của việc mua bảo hiểm xe

Lợi ích rõ ràng khi đầu tư bảo hiểm

Bảo vệ tài chính cá nhân: Khi xảy ra tai nạn lớn, chi phí sửa chữa, bồi thường có thể lên đến hàng trăm triệu đồng, vượt quá khả năng chi trả của nhiều người. Bảo hiểm sẽ gánh phần lớn khoản này.

Tuân thủ pháp luật: Có bảo hiểm TNDS giúp bạn tránh bị phạt từ 400.000 – 600.000 đồng đối với xe máy và 1.000.000 – 2.000.000 đồng đối với ô tô khi bị kiểm tra.

Hỗ trợ pháp lý và cứu hộ: Nhiều gói bảo hiểm tự nguyện còn kèm dịch vụ cứu hộ 24/7, xe thay thế, hỗ trợ thủ tục giấy tờ khi gặp sự cố.

Yên tâm vận hành: Khi đã có bảo hiểm, bạn lái xe thoải mái hơn, không lo lắng mỗi khi đi đường xa hoặc vào mùa mưa bão.

Hạn chế cần lưu ý

Phạm vi bảo hiểm giới hạn: Các điều khoản loại trừ như: lái xe say rượu, không có giấy phép, xe chở quá tải trọng, tham gia đua xe trái phép sẽ không được bồi thường.

Mức khấu trừ: Hầu hết hợp đồng bảo hiểm vật chất đều có mức khấu trừ (thường từ 1 triệu – 5 triệu đồng/vụ). Bạn phải tự chịu phần thiệt hại dưới mức này.

Phí bảo hiểm tăng sau mỗi lần bồi thường: Nếu bạn liên tục khiếu nại, năm sau công ty bảo hiểm sẽ tăng phí hoặc từ chối gia hạn.

Quy trình mua bảo hiểm xe chuẩn từng bước

Để mua bảo hiểm xe hiệu quả, bạn không nên chọn bừa gói rẻ nhất. Hãy thực hiện theo các bước sau:

Xác định nhu cầu thực tế: Xe bạn thường xuyên đi trong phố hay đường dài? Xe mới hay cũ? Giá trị xe bao nhiêu? Nếu xe cũ dưới 5 năm, nên mua bảo hiểm thân vỏ. Xe đã dùng trên 10 năm, phí bảo hiểm sẽ rất cao, có thể không còn kinh tế.

So sánh các công ty bảo hiểm: Các công ty bảo hiểm uy tín tại Việt Nam gồm: Bảo Việt, PVI, BIC, Liberty, PTI, AAA. Mỗi hãng có biểu phí và chính sách bồi thường khác nhau. Nên yêu cầu báo giá từ ít nhất 3 đơn vị.

Đọc kỹ điều khoản hợp đồng: Đặc biệt chú ý đến mức khấu trừ, danh sách các trường hợp loại trừ, quy trình khiếu nại bồi thường. Nếu có điều gì không rõ, hãy hỏi trực tiếp nhân viên kinh doanh.

Chọn gói bổ sung phù hợp: Ngoài gói cơ bản,

Có, nếu bạn chọn mua từ website chính thức của các công ty bảo hiểm lớn như Bảo Việt, PVI, Liberty. Giấy chứng nhận điện tử có giá trị pháp lý tương đương bản giấy. Tuy nhiên, cẩn trọng với các trang trung gian không rõ danh tính.

Thủ tục bồi thường bảo hiểm xe mất bao lâu?

Trung bình 5-15 ngày làm việc kể từ khi bạn nộp đầy đủ hồ sơ hợp lệ. Một số trường hợp đơn giản như va quệt nhẹ có thể được giải quyết trong 2-3 ngày.

Phí bảo hiểm thân vỏ xe ô tô là bao nhiêu?

Thông thường từ 1,5% đến 3,0% giá trị xe mỗi năm. Ví dụ xe trị giá 800 triệu đồng, phí bảo hiểm thân vỏ dao động 12-24 triệu đồng. Xe cao cấp hoặc xe đời cũ có thể có phí cao hơn.

Có nên mua bảo hiểm cho xe máy không?

Bảo hiểm TNDS bắt buộc cho xe máy bắt buộc phải mua. Nếu bạn sống ở khu vực có tỷ lệ mất cắp cao hoặc xe máy có giá trị lớn (như SH, Harley), việc mua thêm bảo hiểm vật chất cho xe máy cũng là lựa chọn thông minh.

Bảo hiểm có bồi thường nếu tôi tự gây tai nạn và lỗi thuộc về tôi không?

Bảo hiểm TNDS chỉ bồi thường cho bên thứ ba bị hại, không bồi thường thiệt hại của chính bạn. Bảo hiểm vật chất (thân vỏ) bồi thường cho xe của bạn dù bạn có lỗi một phần, miễn là không vi phạm các điều khoản loại trừ (say rượu, không bằng lái).

Kết luận

Việc mua bảo hiểm xe không chỉ là nghĩa vụ pháp lý mà còn là biện pháp bảo vệ tài chính thông minh cho mọi chủ phương tiện. Hãy dành thời gian tìm hiểu kỹ nhu cầu, so sánh các gói bảo hiểm từ nhiều hãng, đọc kỹ hợp đồng và tránh những sai lầm phổ biến. Một chiếc xe có bảo hiểm phù hợp sẽ giúp bạn tự tin hơn trên mọi nẻo đường, biến những rủi ro tiềm ẩn thành những sự cố được kiểm soát dễ dàng. Đừng chần chừ, hãy kiểm tra lại bảo hiểm xe của bạn ngay hôm nay để đảm bảo không bị thiệt thòi khi không may gặp sự cố.