Thị trường bảo hiểm phi nhân thọ Việt Nam đang chứng kiến sự cạnh tranh khốc liệt giữa nhiều thương hiệu lớn. Trong số đó, PVI (Công ty Cổ phần PVI) nổi lên như một ông lớn với bề dày lịch sử và năng lực tài chính mạnh mẽ. Tuy nhiên, một câu hỏi luôn được hàng nghìn khách hàng đặt ra mỗi ngày là: Liệu bảo hiểm PVI có thực sự tốt như lời đồn? Bài viết này sẽ mang đến một đánh giá bảo hiểm PVI toàn diện, chi tiết từ A-Z, giúp bạn có cái nhìn khách quan nhất trước khi đưa ra quyết định.

PVI là một trong những doanh nghiệp bảo hiểm hàng đầu tại Việt Nam, được thành lập từ năm 1996. Với tiền thân là Công ty Bảo hiểm Dầu khí Việt Nam, PVI đã khẳng định vị thế vững chắc nhờ sự hậu thuẫn từ các cổ đông chiến lược lớn mạnh. Điều này tạo nền tảng vững chắc cho mọi đánh giá bảo hiểm PVI về khả năng chi trả và uy tín thương hiệu.

Lịch sử hình thành và phát triển

Hành trình 30 năm của PVI gắn liền với ngành năng lượng và sau đó mở rộng ra đa lĩnh vực. Từ một công ty bảo hiểm chuyên biệt, PVI đã vươn lên trở thành tập đoàn tài chính – bảo hiểm hàng đầu, niêm yết trên sàn chứng khoán. Sự phát triển bền vững này là điểm cộng lớn trong bất kỳ đánh giá bảo hiểm PVI nào.

Năng lực tài chính và cổ đông chiến lược

Điểm khác biệt lớn nhất của PVI so với các đối thủ là cấu trúc sở hữu. Các cổ đông lớn gồm:

Tập đoàn Dầu khí Quốc gia Việt Nam (PVN): Cổ đông nhà nước chiến lược.

Fairfax Financial Holdings (Canada): Tập đoàn bảo hiểm hàng đầu thế giới.

Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank): Ngân hàng số 1 Việt Nam.

Với sự hậu thuẫn này, vốn điều lệ và quỹ dự phòng của PVI luôn ở mức rất cao, đảm bảo khả năng thanh toán bồi thường cho mọi rủi ro. Theo báo cáo tài chính, PVI liên tục lọt top các công ty bảo hiểm có lợi nhuận cao nhất thị trường.

Các sản phẩm bảo hiểm chính của PVI

PVI cung cấp một danh mục sản phẩm vô cùng đa dạng, từ cá nhân đến doanh nghiệp. Để có một đánh giá bảo hiểm PVI chính xác, cần phải đi sâu vào từng nhóm sản phẩm chủ lực.

Bảo hiểm xe cơ giới

Đây là dòng sản phẩm chủ đạo, chiếm tỷ trọng lớn trong doanh thu của PVI. Các gói bảo hiểm xe ô tô, xe máy được thiết kế linh hoạt.

Bảo hiểm vật chất xe (thân vỏ): Bồi thường mọi rủi ro như đâm va, cháy nổ, thiên tai, mất cắp bộ phận.

Bảo hiểm trách nhiệm dân sự (TNDS): Bắt buộc theo luật, chi trả thiệt hại cho bên thứ ba.

Bảo hiểm người lái và hành khách: Bảo vệ sức khỏe cho người trên xe.

Điểm mạnh được nhiều khách hàng ghi nhận khi tham gia bảo hiểm ô tô PVI là quy trình bồi thường nhanh chóng, hỗ trợ cứu hộ 24/7.

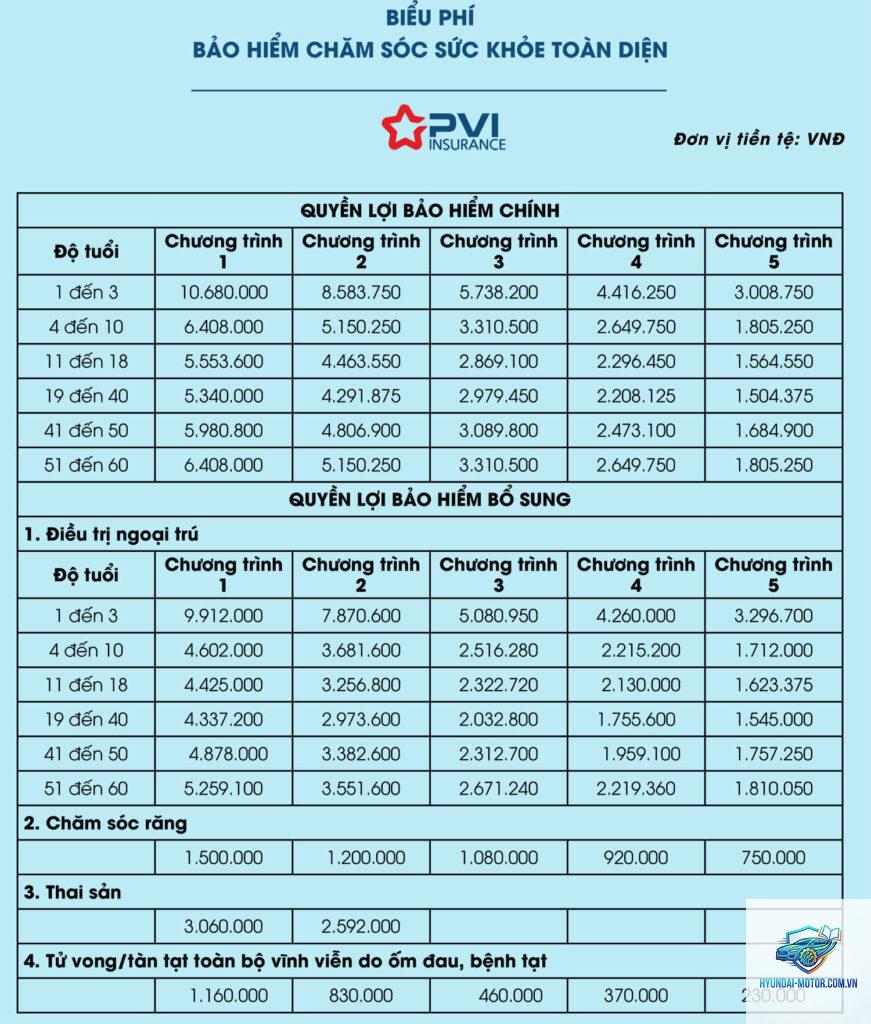

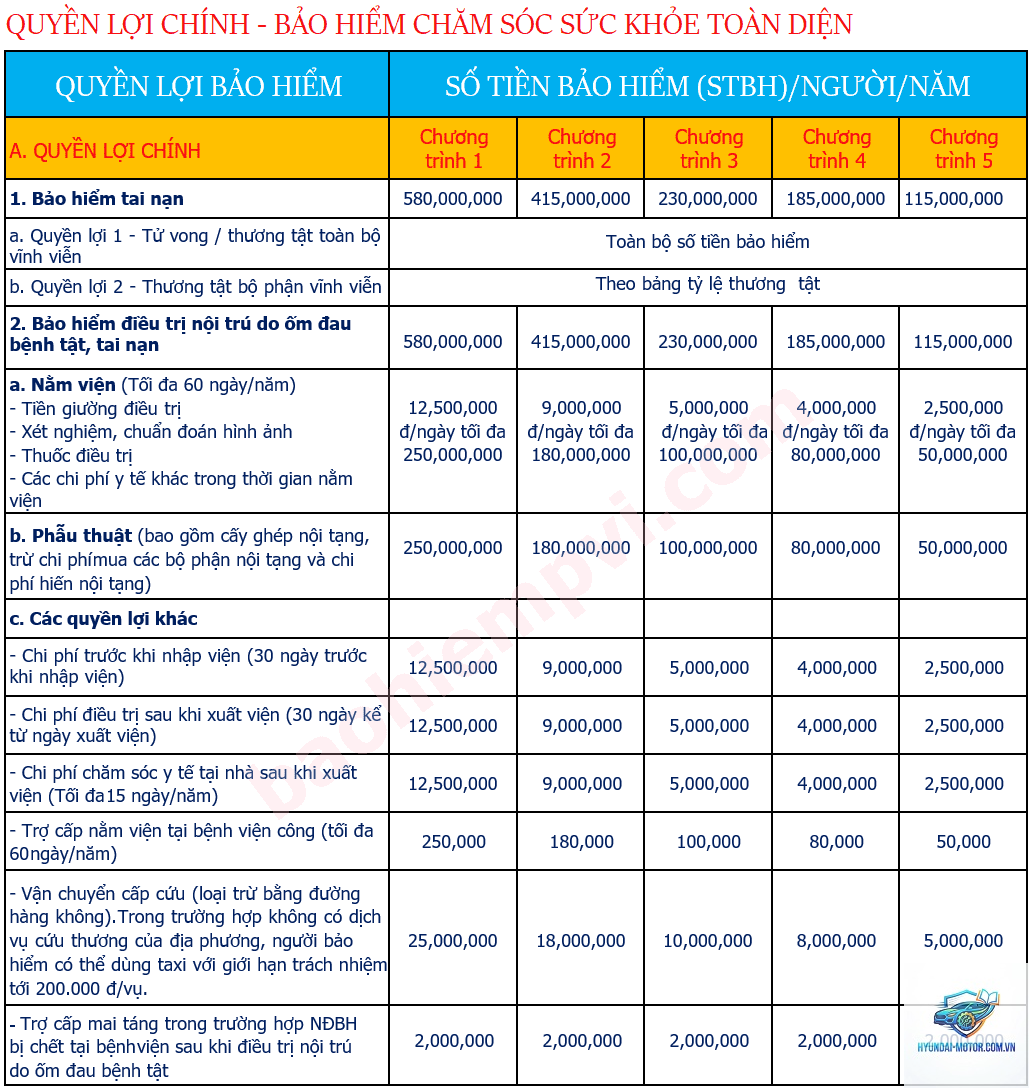

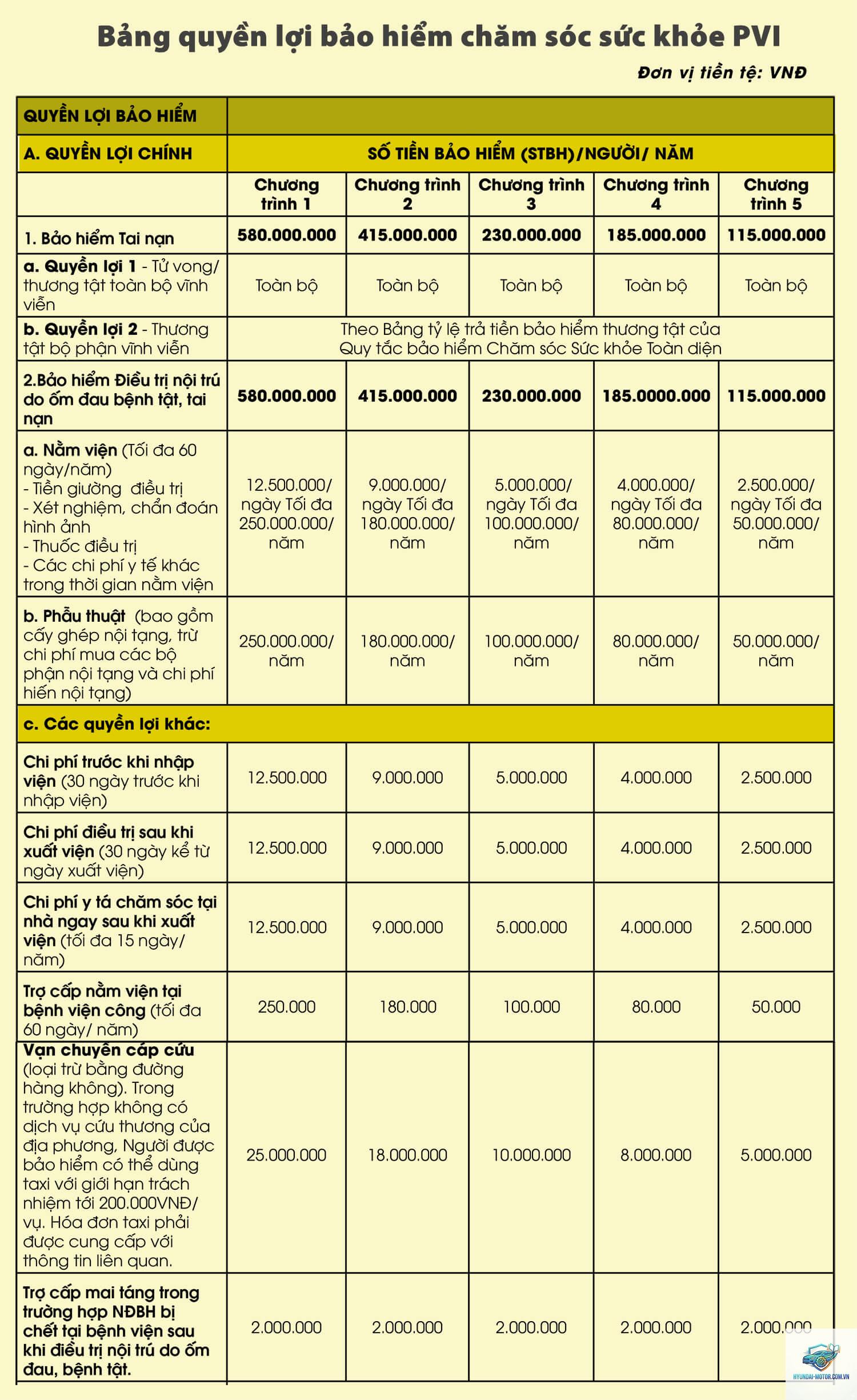

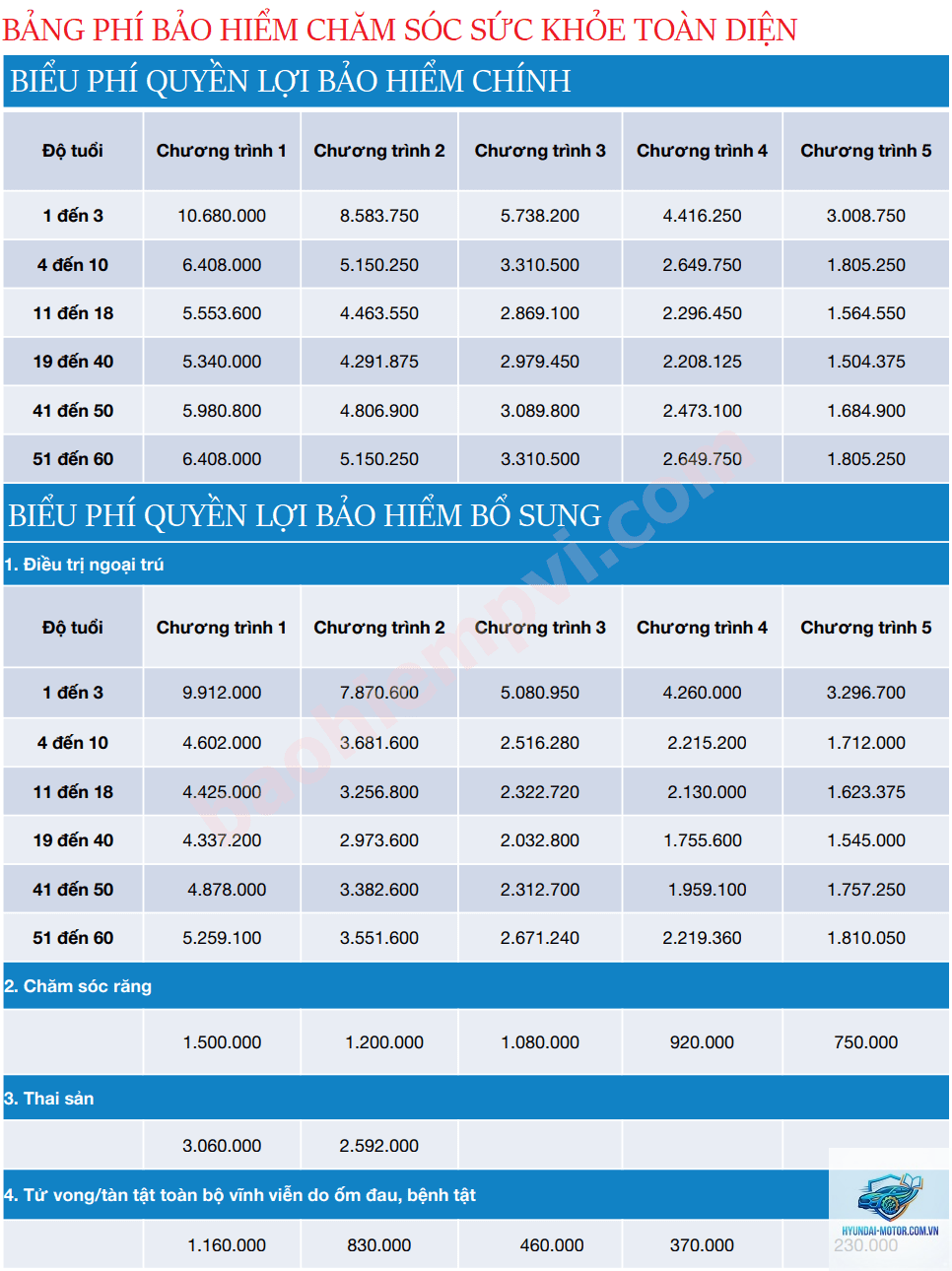

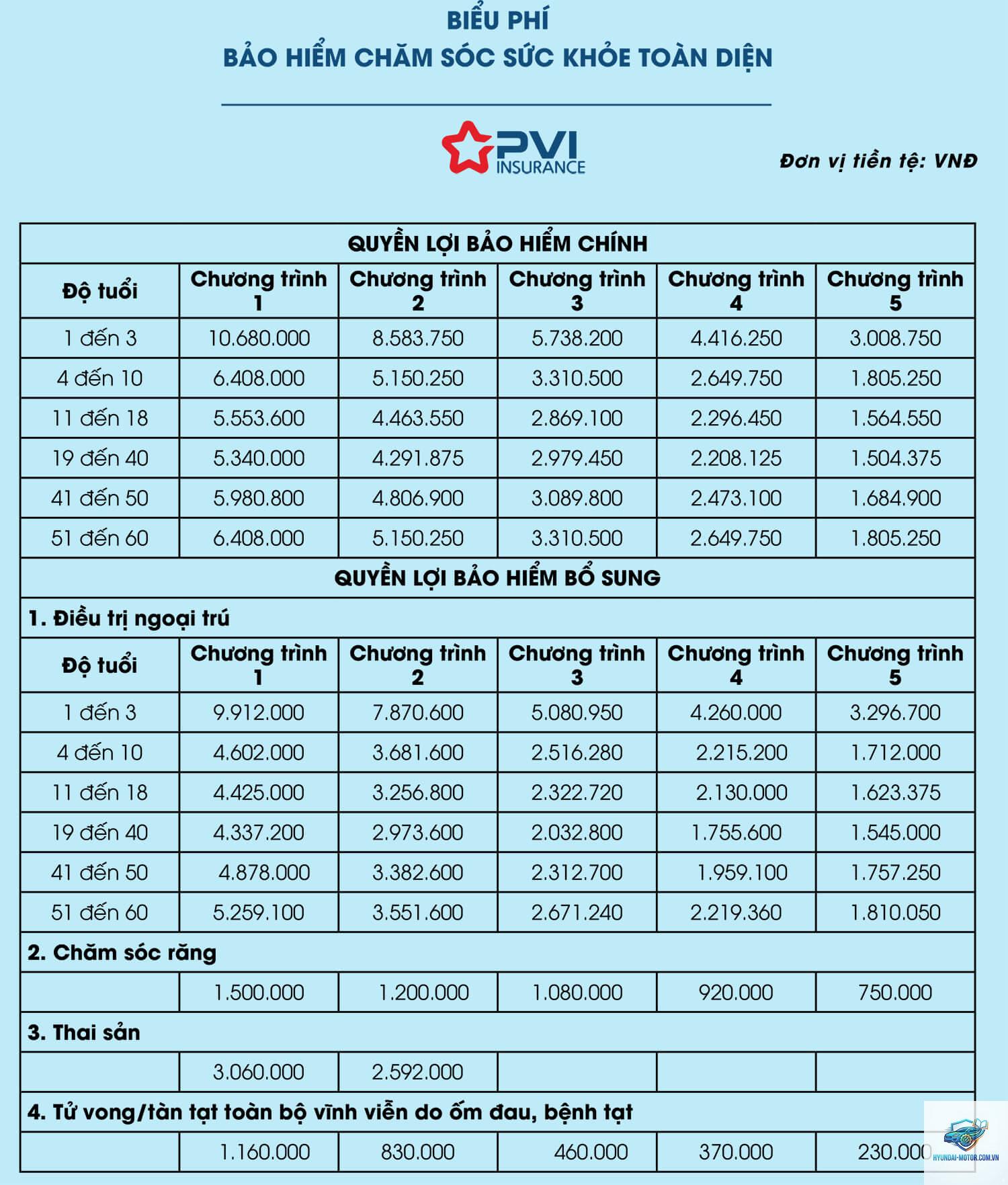

Bảo hiểm sức khỏe và tai nạn con người

PVI cạnh tranh mạnh trong mảng bảo hiểm sức khỏe với các sản phẩm như:

Bảo hiểm sức khỏe toàn diện: Chi trả viện phí, phẫu thuật, nội trú, ngoại trú.

Bảo hiểm tai nạn cá nhân: Bồi thường theo tỷ lệ thương tật.

Bảo hiểm bệnh hiểm nghèo: Hỗ trợ tài chính khi mắc bệnh nặng.

Biểu phí bảo hiểm sức khỏe PVI thường được đánh giá là cạnh tranh hơn so với các công ty chỉ tập trung vào mảng nhân thọ. Tuy nhiên, quyền lợi cần được xem xét kỹ dựa trên từng gói cụ thể.

Bảo hiểm tài sản và thiệt hại

Dành cho doanh nghiệp và hộ gia đình, bao gồm:

Bảo hiểm cháy nổ bắt buộc.

Bảo hiểm nhà tư nhân.

Bảo hiểm mọi rủi ro tài sản doanh nghiệp.

Với thế mạnh từ các hợp đồng bảo hiểm dầu khí lớn, PVI có kinh nghiệm sâu trong việc thẩm định và bồi thường các rủi ro tài sản phức tạp.

Đánh giá bảo hiểm PVI về quy trình và dịch vụ

Một thương hiệu lớn không chỉ nằm ở sản phẩm mà còn ở dịch vụ khách hàng và quy trình giải quyết quyền lợi. Phần này sẽ phân tích chi tiết những yếu tố cốt lõi trong đánh giá bảo hiểm PVI từ góc nhìn thực tế.

Quy trình mua và thủ tục giấy tờ

PVI đã số hóa mạnh mẽ quy trình mua bảo hiểm. Khách hàng có thể mua online qua website hoặc qua các đại lý, đối tác ngân hàng. Thủ tục khá đơn giản:

Ưu điểm là thời gian phát hành hợp đồng nhanh, thường trong vòng 1-2 giờ làm việc. Tuy nhiên, một số khách hàng phản ánh việc check thông tin với xe cũ đôi khi bị chậm do phải đối chiếu dữ liệu.

Quy trình bồi thường và giải quyết khiếu nại

Đây là phần quan trọng nhất trong mọi đánh giá bảo hiểm PVI. Quy trình bồi thường được chia làm 3 bước chính:

Bước 1 – Thông báo tổn thất: Gọi ngay hotline 1900 5555 86 (hoạt động 24/7). Nhân viên sẽ hướng dẫn các bước xử lý ban đầu và cử giám định viên hiện trường.

Bước 2 – Thẩm định và giám định: Giám định viên PVI đến hiện trường hoặc garage để chụp ảnh, đánh giá mức độ thiệt hại. Đối với bảo hiểm sức khỏe, cần gửi hồ sơ bệnh án.

Bước 3 – Phê duyệt và chi trả: Sau khi có biên bản giám định và hồ sơ hợp lệ, PVI sẽ tiến hành phê duyệt và chuyển tiền bồi thường trong vòng 5-15 ngày làm việc (tùy mức độ phức tạp).

Theo thống kê từ phía công ty, tỷ lệ giải quyết bồi thường đúng hạn của PVI đạt trên 90%. Đối với các vụ việc nhỏ dưới 10 triệu đồng, quy trình thường được rút gọn và chi trả trong vòng 48 giờ.

Hệ thống đại lý và đối tác sửa chữa (Garage)

PVI hợp tác với hơn 1000 garage trên toàn quốc, đặc biệt là các hãng xe lớn như Toyota, Honda, Ford, Mercedes-Benz. Khách hàng có thể lựa chọn sửa chữa tại các xưởng ủy quyền của hãng (hãng chấp nhận thanh toán qua PVI) hoặc mang xe đến garage do PVI chỉ định. Điều này mang lại sự linh hoạt, nhưng đôi khi gây ra tranh cãi về giá phụ tùng thay thế nếu khách hàng muốn dùng đồ chính hãng trong khi PVI chỉ duyệt giá phụ tùng thay thế tương đương.

Đánh giá bảo hiểm PVI qua ưu điểm và nhược điểm

Không có sản phẩm nào là hoàn hảo tuyệt đối.

Khía cạnh

Ưu điểm

Nhược điểm

Uy tín thương hiệu

Top 3 bảo hiểm phi nhân thọ, cổ đông ngoại uy tín, năng lực tài chính mạnh.

Thương hiệu chưa nổi bật bằng Bảo Việt trong tâm trí người tiêu dùng đại chúng.

Sản phẩm đa dạng

Phủ kín mọi nhu cầu từ cá nhân đến doanh nghiệp. Gói bảo hiểm sức khỏe cạnh tranh.

Một số gói bảo hiểm nhỏ lẻ (như bảo hiểm du lịch) chưa được cá nhân hóa cao.

Dịch vụ bồi thường

Quy trình nhanh, có hotline 24/7, mạng lưới garage rộng. Chi trả nhanh các vụ nhỏ.

Giám định viên đôi khi quá tải vào mùa mưa bão, dẫn đến thời gian chờ lâu hơn.

Công nghệ số

Có app PVI eClaim để khai báo và theo dõi hồ sơ online.

App còn một số lỗi vặt, chưa tích hợp đầy đủ tính năng như một số đối thủ.

Giá cả / Phí bảo hiểm

Phí cạnh tranh, có nhiều chương trình giảm giá cho khách hàng thân thiết nhóm.

Miễn thường (khấu trừ) có thể cao hơn một số công ty mới nếu chọn gói rẻ nhất.

So sánh bảo hiểm PVI với một số đối thủ chính trên thị trường

Để đánh giá bảo hiểm PVI một cách công tâm, cần phải đặt nó lên bàn cân so sánh với các ‘đại gia’ khác.

So sánh PVI với Bảo Việt

Về thương hiệu: Bảo Việt có lợi thế top of mind với thâm niên lâu đời hơn. PVI mạnh hơn về năng lực tài chính quốc tế.

Về sản phẩm xe: Cả hai đều có quy trình bồi thường tốt. PVI được đánh giá cao hơn về tốc độ xử lý vụ việc nhỏ. Bảo Việt có lợi thế về mạng lưới đại lý dày đặc ở vùng sâu vùng xa.

Về bảo hiểm sức khỏe: PVI có biểu phí thường ‘mềm’ hơn cho các gói cơ bản. Bảo Việt có nhiều gói cao cấp với quyền lợi vượt trội hơn.

So sánh PVI với Bảo Minh

Về mảng tài sản doanh nghiệp: PVI vượt trội nhờ kinh nghiệm trong các dự án dầu khí và năng lượng. Bảo Minh mạnh về bảo hiểm hàng hóa xuất nhập khẩu.

Về quy trình bồi thường: PVI có công nghệ eClaim ứng dụng mạnh hơn Bảo Minh. Tuy nhiên, Bảo Minh lại nổi tiếng với sự thân thiện trong khâu chăm sóc khách hàng.

Về kênh phân phối: PVI thông qua Vietcombank và các đối tác ngân hàng khác mạnh hơn. Bảo Minh có đội ngũ tư vấn viên trực tiếp lớn.

Những sai lầm thường gặp khi mua bảo hiểm PVI

Qua quá trình tư vấn cho hàng nghìn khách hàng, tôi nhận thấy nhiều người mắc phải những lỗi sau khi tham gia bảo hiểm PVI. Đây là những bài học thực tế để bạn tránh.

Chọn sai loại hình bảo hiểm

Nhiều khách hàng chỉ mua bảo hiểm trách nhiệm dân sự bắt buộc mà không mua bảo hiểm vật chất xe. Khi xảy ra va quẹt, họ phải tự bỏ tiền túi sửa xe của mình. Lời khuyên: Nếu xe có giá trị cao, hãy luôn mua đủ thân vỏ và các gói bổ trợ.

Khai báo thông tin không chính xác

Khai sai mục đích sử dụng xe (ví dụ: khai xe gia đình nhưng thực tế dùng kinh doanh dịch vụ), hoặc không khai báo các bệnh nền khi mua bảo hiểm sức khỏe. Điều này có thể dẫn đến bị từ chối bồi thường. PVI rất chặt chẽ trong khâu xác minh thông tin.

Không đọc kỹ điều khoản loại trừ

Mỗi gói bảo hiểm đều có một danh sách các trường hợp không được bảo vệ (ví dụ: lái xe say rượu, tham gia đua xe trái phép, tự gây thương tích). Việc không nắm rõ các điều khoản loại trừ là nguyên nhân hàng đầu dẫn đến khiếu nại.

Lưu ý quan trọng khi tham gia bảo hiểm PVI

Để đảm bảo trải nghiệm suôn sẻ và nhận được đầy đủ quyền lợi, bạn cần ghi nhớ những điểm sau.

Lưu ý về hợp đồng và điều khoản

Luôn yêu cầu đại lý giải thích rõ các thuật ngữ: miễn thường, khấu trừ, tỷ lệ bồi thường.

Kiểm tra kỹ thời hạn hiệu lực của hợp đồng, đặc biệt là ngày bắt đầu và kết thúc.

Bảo quản hợp đồng bản gốc và các biên lai đóng phí cẩn thận. Khi mất, việc yêu cầu cấp lại mất thời gian.

Lưu ý khi xảy ra sự cố

Giữ nguyên hiện trường: Không di chuyển xe nếu không cần thiết, tránh làm thay đổi dấu vết.

Chụp ảnh, quay video: Thu thập bằng chứng tại chỗ càng chi tiết càng tốt.

Gọi điện thông báo ngay: Liên hệ hotline PVI trước khi tự ý sửa chữa hoặc gọi cứu hộ từ bên ngoài. Nếu không theo đúng quy trình,

Không. Bạn hoàn toàn có thể mua trực tiếp qua website pvi.com.vn, hoặc qua ứng dụng di động của PVI. Hình thức online thường có giá tốt hơn và tiện lợi hơn. Tuy nhiên, mua qua đại lý bạn sẽ được tư vấn chi tiết hơn, đặc biệt với các sản phẩm bảo hiểm sức khỏe.

Thời gian giải quyết bồi thường của PVI là bao lâu?

Tùy vào mức độ phức tạp của vụ việc. Đối với các vụ việc nhỏ (dưới 10 triệu đồng), PVI có chính sách chi trả trong vòng 48 giờ. Các vụ việc lớn hoặc có tranh chấp có thể kéo dài từ 7 đến 30 ngày làm việc. PVI có quy định rõ ràng về thời gian giải quyết hồ sơ.

Khi mua bảo hiểm xe PVI, tôi có được sửa tại hãng xe không?

Có. PVI có hệ thống garage liên kết với hầu hết các hãng xe chính hãng.

Có, nhưng bạn cần xem xét kỹ điều khoản về phí hủy hợp đồng. Thông thường, nếu hủy trước hạn, PVI sẽ tính phí quản lý hợp đồng (thường là 20-30% phí bảo hiểm đã đóng cho thời gian đã sử dụng). Số tiền còn lại sẽ được hoàn trả cho bạn.

Làm sao để kiểm tra hồ sơ bồi thường của tôi đang ở đâu?

Sau tất cả những phân tích chi tiết về sản phẩm, dịch vụ, ưu nhược điểm và so sánh với đối thủ, câu trả lời là CÓ, nhưng với điều kiện bạn phải hiểu rõ nhu cầu của mình. PVI là một lựa chọn mạnh mẽ và uy tín, đặc biệt phù hợp với:

Chủ xe ô tô có nhu cầu bồi thường nhanh và muốn sửa chữa tại các garage uy tín.

Cá nhân muốn mua bảo hiểm sức khỏe với mức phí cạnh tranh và có sự hậu thuẫn từ cổ đông nước ngoài.

Doanh nghiệp trong lĩnh vực năng lượng, dầu khí, vận tải biển cần đối tác có kinh nghiệm chuyên sâu.

Tuy nhiên, nếu bạn là người đặc biệt nhạy cảm về giá và muốn quyền lợi bao phủ 100% mọi rủi ro nhỏ lẻ, hãy cân nhắc kỹ phần miễn thường trong hợp đồng. Trước khi ký kết bất kỳ hợp đồng nào, hãy dành thời gian đọc kỹ các điều khoản loại trừ và hỏi rõ những điểm chưa hiểu. Một đánh giá bảo hiểm PVI khách quan cho thấy đây là một thương hiệu đáng tin cậy với nền tảng tài chính vững chắc, xứng đáng để bạn lựa chọn bảo vệ tài sản và sức khỏe của mình.