Bạn vừa mua một chiếc xe ô tô và nghe nói đến “bảo hiểm xe” nhưng chưa thực sự hiểu rõ? Hay bạn đang phân vân giữa hàng chục gói bảo hiểm trên thị trường? Đây là câu hỏi mà hầu hết chủ xe đều từng đặt ra. Trong bài viết này, Dựa trên hơn 15 năm tư vấn bảo hiểm và phân tích hàng nghìn hợp đồng thực tế, tôi đảm bảo nội dung này sẽ giúp bạn tiết kiệm tiền và tránh rủi ro pháp lý.

Bảo hiểm xe là gì? Định nghĩa chi tiết và bản chất pháp lý

Bảo hiểm xe là một hợp đồng giữa chủ sở hữu phương tiện (bên mua bảo hiểm) và công ty bảo hiểm. Theo đó, bên mua đóng phí bảo hiểm, còn công ty bảo hiểm cam kết bồi thường hoặc trả tiền cho những tổn thất phát sinh liên quan đến chiếc xe trong phạm vi thỏa thuận. Đây không phải là một hình thức “đầu tư” mà là công cụ chuyển giao rủi ro tài chính.

Về bản chất pháp lý, bảo hiểm xe được điều chỉnh bởi Luật Kinh doanh bảo hiểm và các văn bản hướng dẫn. Ở Việt Nam, có hai loại bảo hiểm xe chính: bảo hiểm bắt buộc trách nhiệm dân sự và bảo hiểm tự nguyện (thân vỏ, vật chất xe). Mỗi loại có vai trò riêng, được phân tích chi tiết bên dưới.

Phân loại bảo hiểm xe chi tiết

Bảo hiểm bắt buộc trách nhiệm dân sự (TNDS) của chủ xe ô tô

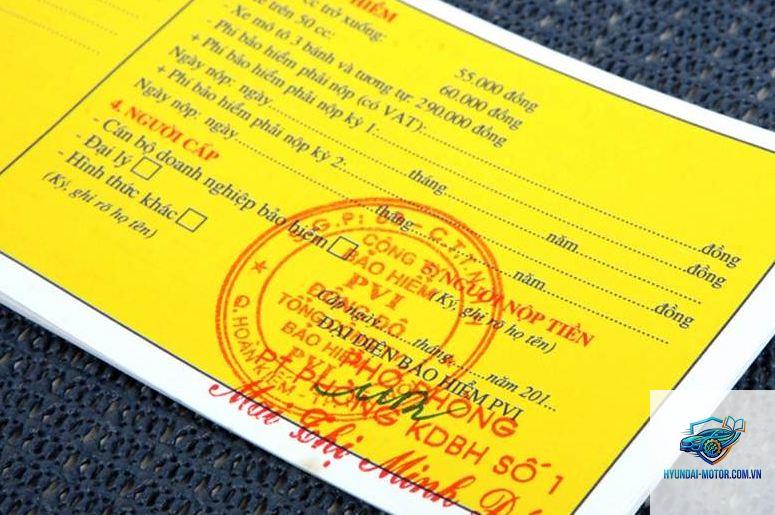

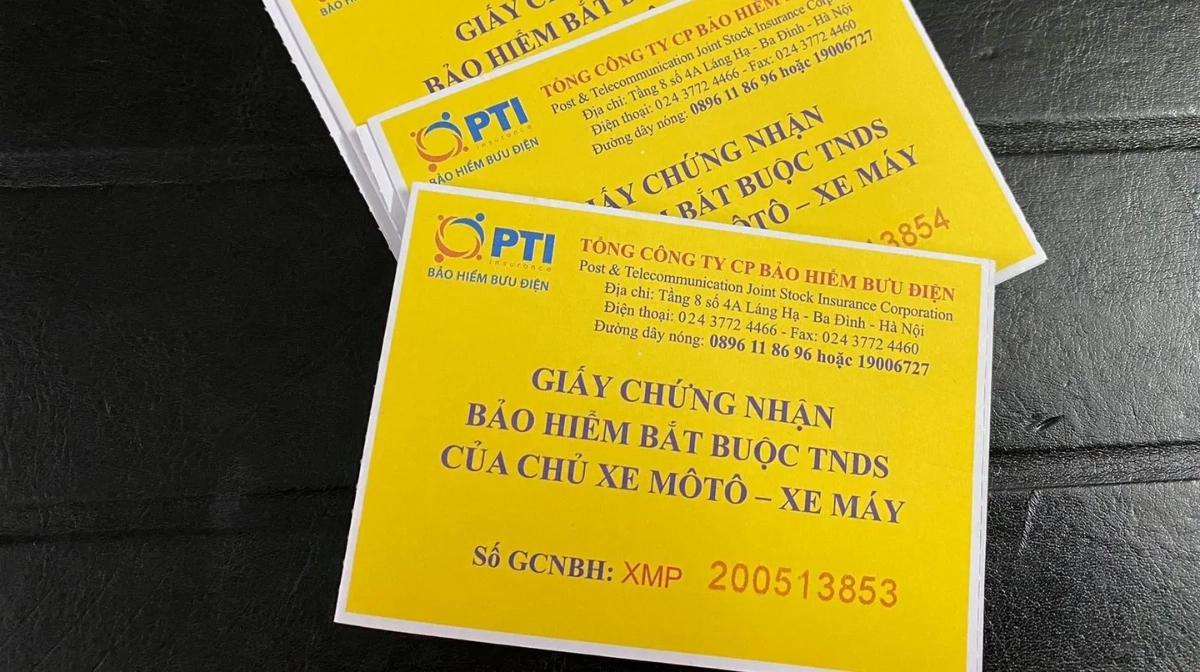

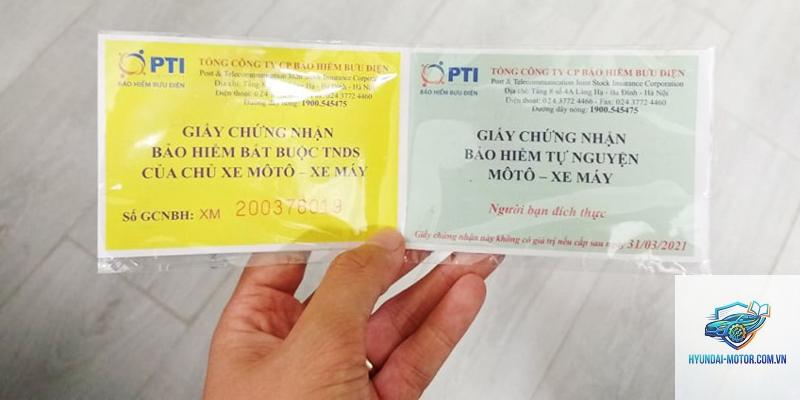

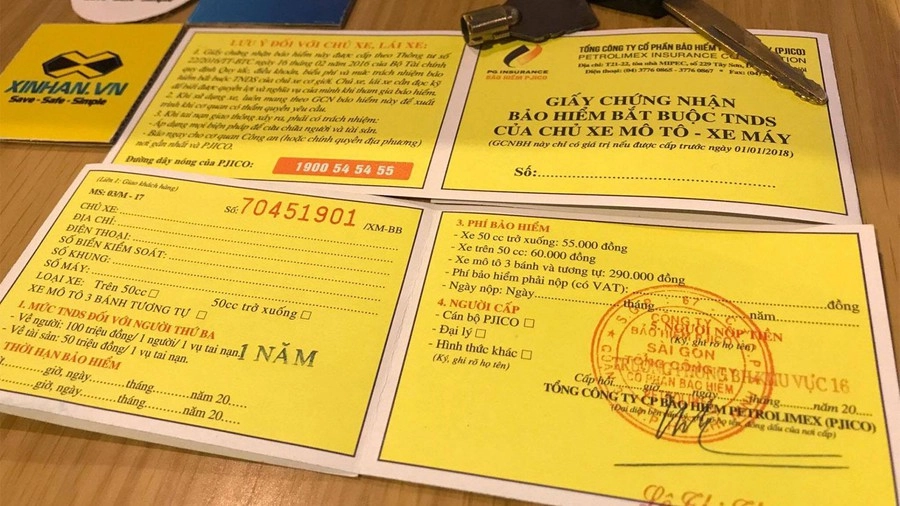

Đây là loại bảo hiểm xe mà pháp luật yêu cầu mọi chủ xe cơ giới phải mua. Bảo hiểm TNDS bảo vệ bạn trước trách nhiệm pháp lý với bên thứ ba khi xe gây tai nạn. Cụ thể, nếu xe bạn đâm vào người đi bộ, làm hư hỏng tài sản của người khác hoặc gây thương tích cho hành khách trên xe, công ty bảo hiểm sẽ bồi thường thay bạn trong hạn mức quy định.

Mức phí bảo hiểm TNDS được Bộ Tài chính quy định cụ thể theo loại xe, thường dao động từ 400.000 đến 2.000.000 đồng/năm. Hạn mức bồi thường hiện tại là 150 triệu đồng/người/vụ đối với thiệt hại về người và 100 triệu đồng/vụ đối với thiệt hại về tài sản.

Bảo hiểm tự nguyện thân vỏ xe (bảo hiểm vật chất xe)

Khác với bảo hiểm TNDS, bảo hiểm thân vỏ là loại bảo hiểm xe tự nguyện giúp bồi thường cho chính chiếc xe của bạn khi gặp rủi ro. Các sự kiện được bảo hiểm bao gồm: va chạm, đâm, lật, cháy, nổ, mất cắp toàn bộ, thiên tai (lũ lụt, sét đánh) và các rủi ro bất ngờ khác.

Phí bảo hiểm thân vỏ được tính theo tỷ lệ phần trăm trên giá trị xe (thường từ 1.5% đến 3.0% mỗi năm). Ví dụ, một chiếc xe trị giá 800 triệu đồng sẽ có phí khoảng 12-24 triệu đồng/năm. Mức phí này phụ thuộc vào dòng xe, đời xe, lịch sử tổn thất và chính sách của từng công ty bảo hiểm.

Các loại bảo hiểm xe bổ sung khác

Bảo hiểm thủy kích: Bồi thường khi xe bị ngập nước, vào nước gây hỏng động cơ.

Bảo hiểm mất cắp bộ phận: Bảo vệ các bộ phận rời như lốp, gương, mâm xe.

Bảo hiểm tai nạn lái xe và người ngồi trên xe: Chi trả cho thương tật hoặc tử vong của người trên xe.

Bảo hiểm kính xe: Bồi thường cho kính chắn gió, kính cửa bị vỡ.

Bảo hiểm trợ giúp đường bộ: Cứu hộ, kéo xe miễn phí khi sự cố.

So sánh chi tiết bảo hiểm TNDS và bảo hiểm thân vỏ

Tiêu chí

Bảo hiểm TNDS (bắt buộc)

Bảo hiểm thân vỏ (tự nguyện)

Tính pháp lý

Bắt buộc, không mua sẽ bị phạt

Tự nguyện, khuyến khích mua

Đối tượng bồi thường

Bên thứ ba bị thiệt hại

Chính chiếc xe của bạn

Phạm vi bảo hiểm

Tai nạn gây ra cho người và tài sản khác

Va chạm, cháy, nổ, mất cắp, thiên tai

Mức phí trung bình

500.000 – 2.000.000 đồng/năm

1.5% – 3% giá trị xe/năm

Mức bồi thường tối đa

150 triệu/người, 100 triệu/vụ tài sản

Bằng giá trị xe (sau khấu hao)

Nên mua khi nào

Luôn luôn cần

Xe mới, xe giá trị cao, xe vay ngân hàng

Lợi ích thiết thực của bảo hiểm xe

Hiểu rõ bảo hiểm xe là gì sẽ giúp bạn thấy được những lợi ích vượt trội mà nó mang lại.

Bảo vệ tài chính trước rủi ro bất ngờ: Một vụ tai nạn có thể gây thiệt hại từ vài triệu đến vài trăm triệu đồng. Bảo hiểm xe giúp bạn không phải bỏ ra toàn bộ số tiền đó.

Đáp ứng yêu cầu pháp lý: Nếu không có bảo hiểm TNDS khi tham gia giao thông, Bạn lái xe chủ yếu ở thành phố hay đường dài? Bạn có hay gửi xe ở nơi có nguy cơ mất cắp cao không? Nếu xe bạn thuộc diện vay ngân hàng, bảo hiểm thân vỏ gần như bắt buộc theo điều khoản tín dụng.

Bước 2: So sánh các công ty bảo hiểm và gói sản phẩm

Thị trường bảo hiểm xe hiện nay có nhiều công ty uy tín như Bảo Việt, Bảo Minh, PTI, PVI, Liberty… Mỗi công ty có biểu phí và điều khoản riêng. Bạn nên yêu cầu báo giá từ ít nhất 3 đơn vị để so sánh. Lưu ý đọc kỹ các điều khoản loại trừ – đây là nguyên nhân gây tranh chấp phổ biến.

Bước 3: Chuẩn bị hồ sơ và ký hợp đồng

Hồ sơ mua bảo hiểm xe thường bao gồm: đăng ký xe (bản sao), giấy đăng kiểm, chứng minh nhân dân/căn cước công dân của chủ xe. Sau khi ký hợp đồng và đóng phí, bạn sẽ nhận được giấy chứng nhận bảo hiểm (bắt buộc phải mang theo khi lái xe).

Những sai lầm thường gặp khi tham gia bảo hiểm xe

Từ kinh nghiệm xử lý hàng trăm vụ bồi thường, tôi nhận thấy có 4 sai lầm phổ biến khiến chủ xe bị từ chối hoặc mất quyền lợi.

Không đọc kỹ điều khoản loại trừ: Nhiều người nghĩ mua bảo hiểm xe là được bảo vệ mọi rủi ro. Thực tế, hầu hết hợp đồng đều loại trừ các trường hợp như: lái xe say rượu, không có giấy phép lái xe, xe hư hỏng do hao mòn tự nhiên, chiến tranh, khủng bố.

Khai báo thông tin không trung thực: Cố tình khai sai mục đích sử dụng (ví dụ xe kinh doanh khai là xe cá nhân) hoặc che giấu lịch sử tai nạn có thể dẫn đến việc bị hủy hợp đồng.

Không thông báo kịp thời khi xảy ra sự cố: Theo quy định, bạn phải báo cho công ty bảo hiểm trong vòng 24 giờ sau khi xảy ra tai nạn. Chậm trễ có thể bị từ chối bồi thường.

Chọn bảo hiểm chỉ dựa trên giá rẻ: Gói bảo hiểm giá quá thấp thường có phạm vi bảo hiểm hẹp và nhiều loại trừ. Chi phí thấp hóa ra lại đắt khi xảy ra sự cố.

Lưu ý quan trọng khi sử dụng bảo hiểm xe

Để đảm bảo quyền lợi tối đa, bạn cần ghi nhớ những điểm sau:

Luôn mang giấy chứng nhận bảo hiểm TNDS trong xe.

Khi xảy ra tai nạn: giữ nguyên hiện trường, gọi ngay cho cảnh sát giao thông nếu có người bị thương, sau đó liên hệ tổng đài của công ty bảo hiểm để được hướng dẫn.

Thu thập đầy đủ chứng từ: biên bản tai nạn, hóa đơn sửa chữa, hình ảnh hiện trường, giấy tờ tùy thân các bên liên quan.

Không tự ý sửa chữa trước khi được giám định viên bảo hiểm đồng ý. Nếu sửa trước,

Có. Bảo hiểm trách nhiệm dân sự bắt buộc theo Luật Giao thông đường bộ. Khi tham gia giao thông, bạn phải mang theo giấy chứng nhận bảo hiểm TNDS. Nếu không, bạn sẽ bị xử phạt hành chính.

Mua bảo hiểm xe ở đâu uy tín?

Các công ty bảo hiểm hàng đầu tại Việt Nam bao gồm: Bảo Việt, Bảo Minh, PTI, PVI, Liberty, Prudential, Generali… Nên chọn công ty có hệ thống đại lý rộng và dịch vụ bồi thường nhanh chóng.

Bảo hiểm xe thân vỏ có đắt không?

Phí thường từ 1.5% đến 3% giá trị xe, tùy vào dòng xe và lịch sử tổn thất. Ví dụ xe Toyota Vios trị giá 600 triệu đồng có phí khoảng 12-18 triệu đồng/năm. So với chi phí sửa chữa một vụ tai nạn (có thể lên đến 50-100 triệu đồng), đây là con số hợp lý.

Khi nào bảo hiểm từ chối bồi thường?

Các trường hợp phổ biến: lái xe không có bằng lái, lái xe say rượu bia, cố ý gây tai nạn, xe sử dụng sai mục đích đăng ký, không thông báo kịp thời, thiệt hại do hao mòn hoặc bảo dưỡng kém.

Tôi có thể mua bảo hiểm xe online không?

Có. Hầu hết các công ty bảo hiểm đều cho phép mua online qua website hoặc ứng dụng. Bạn sẽ nhận được hợp đồng điện tử hoặc bản cứng gửi về nhà. Việc mua online thường có ưu đãi về phí và được thực hiện nhanh chóng.

Kết luận

Bảo hiểm xe là một công cụ không thể thiếu đối với bất kỳ chủ xe nào. Hiểu đúng bảo hiểm xe là gì không chỉ giúp bạn tuân thủ pháp luật mà còn bảo vệ tài sản có giá trị lớn trước những rủi ro khó lường. Dù bạn chọn gói bảo hiểm cơ bản hay toàn diện, điều quan trọng là đọc kỹ hợp đồng, lựa chọn công ty uy tín và tuân thủ quy trình bồi thường. Hãy dành thời gian so sánh và tư vấn trước khi đặt bút ký – đó là khoản đầu tư xứng đáng cho sự an toàn và yên tâm trên mọi hành trình.