Khi mua một chiếc xe cũ, ngoài việc kiểm tra tình trạng động cơ, ngoại thất hay giấy tờ, một trong những yếu tố quan trọng không kém là lựa chọn gói bảo hiểm xe cũ phù hợp. Không ít người cho rằng xe cũ không đáng để mua bảo hiểm thân vỏ vì giá trị thấp, nhưng thực tế, rủi ro khi tham gia giao thông là không phân biệt xe mới hay cũ. Một chính sách bảo hiểm đúng đắn sẽ giúp bạn tránh được những tổn thất tài chính lớn khi không may xảy ra va chạm, hỏa hoạn, hoặc thiên tai. Bài viết này sẽ phân tích chi tiết từ khái niệm cơ bản đến các mẹo thực tế giúp bạn tối ưu chi phí khi mua bảo hiểm cho xe cũ.

Bảo hiểm xe cũ là loại hình bảo hiểm dành cho ô tô đã qua sử dụng, bao gồm các gói bảo hiểm trách nhiệm dân sự bắt buộc và bảo hiểm vật chất tự nguyện. Khác với xe mới, xe cũ thường có giá trị khấu hao lớn, nhưng chi phí sửa chữa, thay thế linh kiện lại không hề rẻ. Việc sở hữu một hợp đồng bảo hiểm giúp chủ xe an tâm hơn khi vận hành, đặc biệt là với những dòng xe nhập khẩu hoặc xe đời cao có linh kiện đắt đỏ.

Nhiều người lầm tưởng rằng chỉ cần bảo hiểm trách nhiệm dân sự (bắt buộc) là đủ. Tuy nhiên, loại bảo hiểm này chỉ chi trả cho bên thứ ba khi bạn gây tai nạn, chứ không bảo vệ chính chiếc xe của bạn. Với xe cũ, các hư hỏng về máy móc, thủy kích, hoặc mất cắp có thể khiến bạn mất trắng số tiền đã bỏ ra. Do đó, bảo hiểm xe cũ toàn diện thực sự là tấm lá chắn tài chính cần thiết.

Phân loại bảo hiểm xe cũ

Hiện nay trên thị trường có hai nhóm bảo hiểm chính mà chủ xe cũ cần phân biệt rõ:

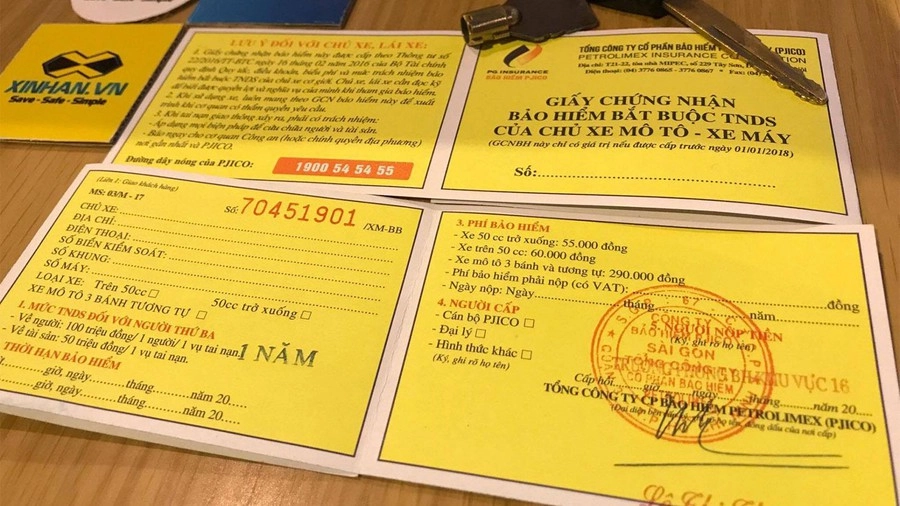

Bảo hiểm trách nhiệm dân sự (TNDS) bắt buộc: Đây là loại bắt buộc phải có theo quy định của Luật Giao thông đường bộ. Mức phí thường cố định, phụ thuộc vào loại xe và dung tích xi lanh. Bảo hiểm này chi trả cho thiệt hại về người và tài sản của bên thứ ba do xe bạn gây ra.

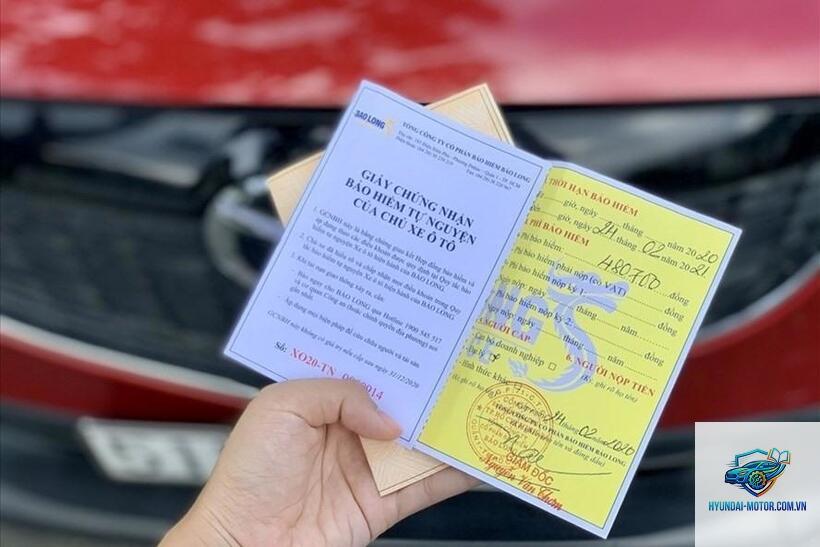

Bảo hiểm vật chất xe (thân vỏ): Đây là gói tự nguyện nhưng được khuyến nghị mạnh mẽ cho xe cũ. Nó bảo vệ chiếc xe của bạn trước các rủi ro như va chạm, đâm lật, cháy nổ, thiên tai, mất cắp bộ phận, thủy kích, rơi vật thể lạ… Mức phí thường tính bằng phần trăm giá trị xe tại thời điểm tham gia bảo hiểm.

Sự khác biệt giữa bảo hiểm xe mới và xe cũ

Điểm khác biệt lớn nhất nằm ở cách tính giá trị bồi thường. Với xe mới, công ty bảo hiểm thường áp dụng bồi thường theo giá trị thực tế tại thời điểm tổn thất. Với xe cũ, hợp đồng thường quy định rõ mức khấu hao hoặc bồi thường theo tỷ lệ phần trăm so với giá trị xe ghi trong hợp đồng. Ngoài ra, một số công ty bảo hiểm có yêu cầu kiểm tra xe trước khi cấp đơn, đặc biệt với xe trên 15 năm tuổi.

Quy trình mua bảo hiểm xe cũ

Để mua bảo hiểm xe cũ, bạn cần thực hiện các bước sau:

Xác định nhu cầu: Đánh giá tần suất sử dụng xe, điều kiện giao thông nơi bạn sống, và khả năng tài chính để chọn gói bảo hiểm phù hợp. Xe thường xuyên đi đường dài, đường xấu hoặc khu vực ngập nước nên ưu tiên gói vật chất đầy đủ.

Chọn công ty bảo hiểm uy tín: Tìm hiểu các hãng lớn như Bảo Việt, PTI, Bảo Minh, PJICO, Liberty… So sánh biểu phí, điều khoản loại trừ, và quy trình bồi thường.

Cung cấp thông tin xe: Bao gồm biển số, số khung, số máy, năm sản xuất, giá trị xe hiện tại (dựa trên khung giá thị trường hoặc hóa đơn mua bán). Công ty sẽ định giá để tính phí.

Kiểm tra tình trạng xe: Hầu hết các công ty yêu cầu chụp ảnh hoặc giám định xe trước khi ký hợp đồng. Xe càng cũ, việc giám định càng kỹ lưỡng.

Ký hợp đồng và đóng phí: Sau khi thống nhất các điều khoản, bạn sẽ nhận hợp đồng và đóng phí bảo hiểm. Thời hạn thường là 1 năm.

Chi phí bảo hiểm xe cũ – Những yếu tố ảnh hưởng

Chi phí mua bảo hiểm xe cũ không cố định mà phụ thuộc vào nhiều yếu tố:

Giá trị xe: Xe càng đắt, phí bảo hiểm vật chất càng cao. Thông thường, mức phí dao động từ 1.5% đến 3% giá trị xe mỗi năm.

Năm sản xuất: Xe cũ trên 10 năm thường chịu mức phí cao hơn vì rủi ro hỏng hóc lớn. Một số công ty từ chối bảo hiểm thân vỏ cho xe quá niên hạn.

Lịch sử bồi thường: Nếu bạn từng yêu cầu bồi thường nhiều lần, phí năm sau có thể tăng.

Khu vực đăng ký xe: Xe hoạt động ở thành phố lớn như Hà Nội, TP.HCM có mức phí cao hơn vì mật độ giao thông dày đặc, nguy cơ va chạm lớn.

Lưu ý: Bảng trên chỉ mang tính tham khảo, mức phí thực tế thay đổi theo từng công ty và chính sách khuyến mãi.

Lợi ích và hạn chế khi mua bảo hiểm xe cũ

Lợi ích

Bảo vệ tài sản: Dù xe cũ, chi phí sửa chữa thân vỏ, động cơ vẫn rất tốn kém. Bảo hiểm giúp bạn tránh phải chi trả những khoản tiền lớn bất ngờ.

Hỗ trợ sửa chữa nhanh: Nhiều công ty có garage sửa chữa liên kết, giúp bạn đưa xe vào sửa mà không cần tạm ứng tiền.

An tâm tâm lý: Khi lái xe có bảo hiểm, bạn tự tin hơn, đặc biệt trên những cung đường xa lạ.

Bảo vệ trước rủi ro thiên tai: Bão lũ, ngập úng ngày càng phổ biến. Bảo hiểm thủy kích là cứu cánh cho xe cũ.

Hạn chế

Mức phí cao so với giá trị xe: Đối với xe cũ giá trị thấp, phí bảo hiểm thân vỏ có thể chiếm tỷ trọng lớn, thậm chí lên tới 10-15% giá trị xe mỗi năm.

Điều khoản loại trừ nhiều: Nhiều hợp đồng không bồi thường cho hao mòn tự nhiên, hư hỏng do bảo dưỡng kém, hoặc tai nạn do người không có giấy phép lái xe gây ra.

Khấu hao khi bồi thường: Khi xảy ra tổn thất toàn bộ, số tiền nhận được thường thấp hơn nhiều so với giá trị thị trường do áp dụng tỷ lệ khấu hao.

Những sai lầm thường gặp khi mua bảo hiểm xe cũ

Qua nhiều năm tư vấn, tôi nhận thấy chủ xe cũ thường mắc các sai lầm sau:

Chỉ mua bảo hiểm TNDS: Tiết kiệm trước mắt nhưng khi gặp sự cố lớn với xe, bạn phải tự bỏ tiền túi sửa chữa.

Khai báo giá trị xe thấp hơn thực tế: Nhiều người làm vậy để giảm phí, nhưng khi bồi thường, số tiền nhận được cũng thấp tương ứng, thậm chí bị từ chối nếu phát hiện gian lận.

Không đọc kỹ điều khoản loại trừ: Đến khi yêu cầu bồi thường mới biết rủi ro mình gặp không nằm trong phạm vi bảo hiểm.

Mua bảo hiểm online không kiểm tra uy tín: Có thể mua phải hợp đồng giả hoặc công ty bảo hiểm không được cấp phép.

Hướng dẫn chi tiết chọn gói bảo hiểm xe cũ phù hợp

Để chọn được gói bảo hiểm xe cũ tối ưu, bạn nên cân nhắc các tiêu chí sau:

Xác định giá trị xe thực tế

Trước khi mua bảo hiểm, bạn cần định giá chính xác chiếc xe của mình trên thị trường xe cũ. Không nên dựa vào giá mua ban đầu vì xe đã khấu hao.

Hầu hết các công ty bảo hiểm đều yêu cầu kiểm tra thực tế hoặc chụp ảnh xe trước khi cấp đơn. Điều này nhằm xác định tình trạng ban đầu của xe, tránh tranh chấp sau này.

Bảo hiểm xe cũ có bồi thường cho hao mòn không?

Không. Hao mòn tự nhiên, rỉ sét, hỏng hóc do thời gian luôn nằm trong điều khoản loại trừ. Bảo hiểm chỉ chi trả cho các thiệt hại do tai nạn, sự cố bất ngờ.

Nếu xe cũ bị thủy kích, bảo hiểm có chi trả không?

Có, nhưng chỉ nếu bạn mua gói bảo hiểm có điều khoản bồi thường thiệt hại do thủy kích. Nhiều gói cơ bản không bao gồm rủi ro này.

Phí bảo hiểm xe cũ có thể thương lượng không?

Phí bảo hiểm được tính theo biểu phí niêm yết, tuy nhiên

Các công ty bảo hiểm lớn như Bảo Việt, PTI, Bảo Minh, Liberty, PJICO có mạng lưới rộng, quy trình bồi thường minh bạch. Bạn cũng có thể mua qua các đại lý hoặc nền tảng so sánh bảo hiểm trực tuyến để tiết kiệm thời gian.

Kết luận

Bảo hiểm xe cũ không phải là khoản chi phí lãng phí mà là sự đầu tư thông minh để bảo vệ tài sản và sự an toàn tài chính của bạn. Việc lựa chọn gói bảo hiểm phù hợp đòi hỏi sự hiểu biết rõ về nhu cầu, giá trị xe, và các điều khoản hợp đồng. Đừng ngần ngại dành thời gian nghiên cứu, so sánh để tìm ra giải pháp tối ưu nhất. Một hợp đồng bảo hiểm tốt sẽ giúp bạn yên tâm tận hưởng hành trình cùng chiếc xe cũ mà không lo lắng về những rủi ro bất ngờ.