Khi sở hữu một chiếc xe máy, câu chuyện về bảo hiểm luôn là vấn đề được nhiều người quan tâm. Tuy nhiên, không phải ai cũng hiểu rõ sự khác biệt giữa các loại bảo hiểm xe máy đang có mặt trên thị trường. Việc so sánh bảo hiểm xe máy một cách chi tiết không chỉ giúp bạn chọn được gói bảo hiểm phù hợp với nhu cầu sử dụng mà còn đảm bảo tuân thủ đúng quy định pháp luật về bảo hiểm trách nhiệm dân sự bắt buộc.

Bài viết này sẽ cung cấp cho bạn một bức tranh toàn cảnh, từ định nghĩa, phân loại, lợi ích và hạn chế, đến sự khác biệt giữa các loại hình bảo hiểm xe máy phổ biến hiện nay. Thông qua đó, bạn sẽ dễ dàng đưa ra quyết định sáng suốt, tránh lãng phí tiền bạc vào những gói bảo hiểm không thực sự cần thiết hoặc thiếu quyền lợi quan trọng.

Giải thích bản chất và tầm quan trọng của bảo hiểm xe máy

Bảo hiểm xe máy là một hợp đồng giữa người tham gia bảo hiểm (chủ phương tiện) và công ty bảo hiểm. Theo đó, công ty bảo hiểm sẽ chịu trách nhiệm chi trả một phần hoặc toàn bộ tổn thất tài chính phát sinh từ các rủi ro được bảo hiểm như tai nạn, va chạm, cháy nổ, mất cắp bộ phận hoặc toàn bộ xe. Đổi lại, người tham gia đóng một khoản phí bảo hiểm nhất định.

Bản chất của bảo hiểm xe máy là san sẻ rủi ro. Một vụ tai nạn giao thông có thể khiến bạn phải đối mặt với chi phí sửa chữa xe lên đến hàng chục triệu đồng, hoặc thậm chí khoản bồi thường cho bên thứ ba lên đến hàng trăm triệu nếu gây thiệt hại về người và tài sản. Trong bối cảnh đó, một hợp đồng bảo hiểm phù hợp trở thành tấm lá chắn tài chính không thể thiếu.

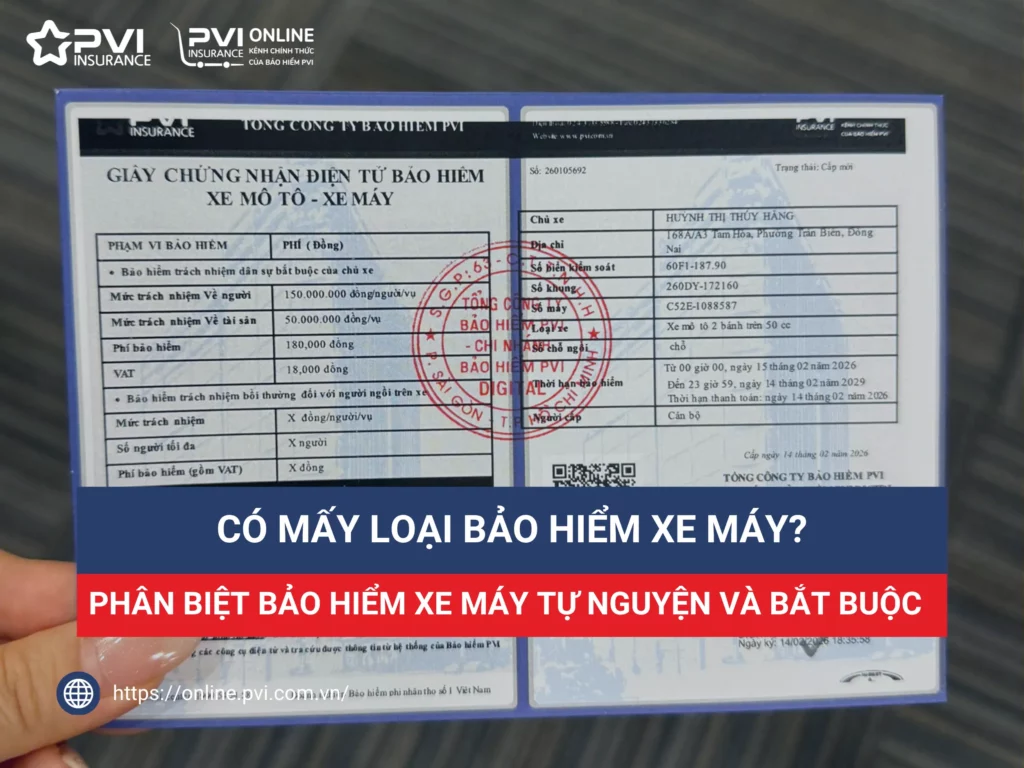

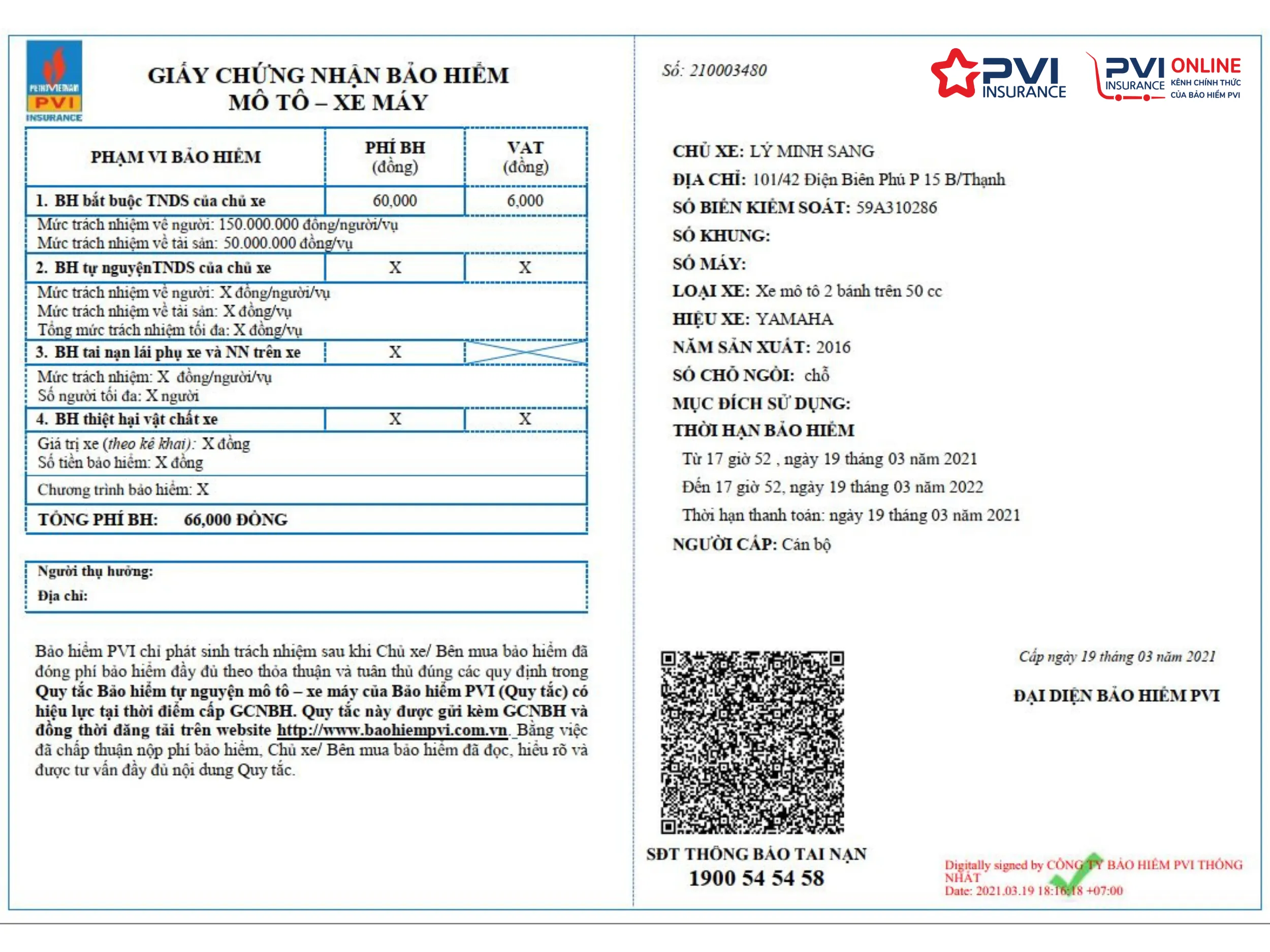

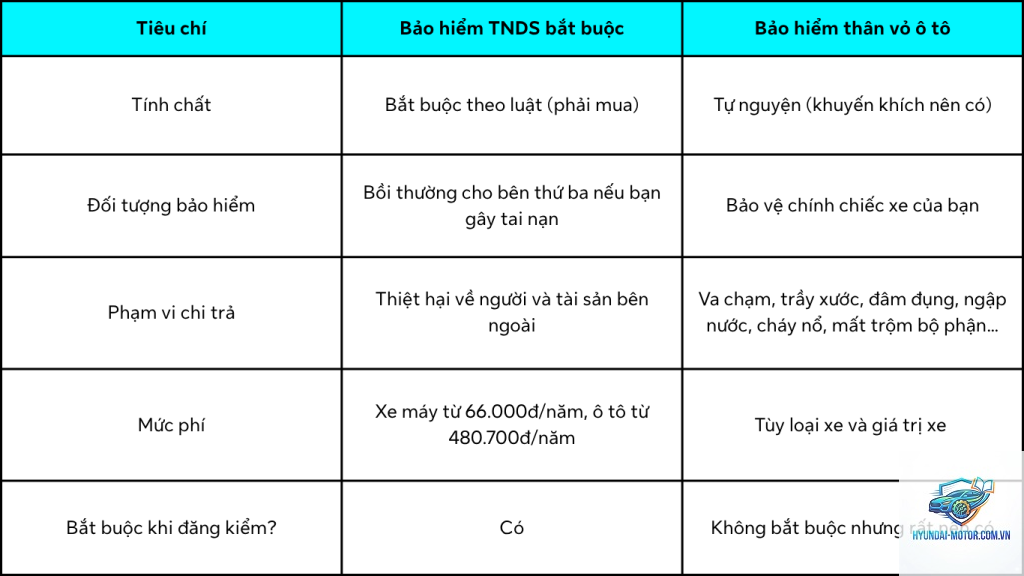

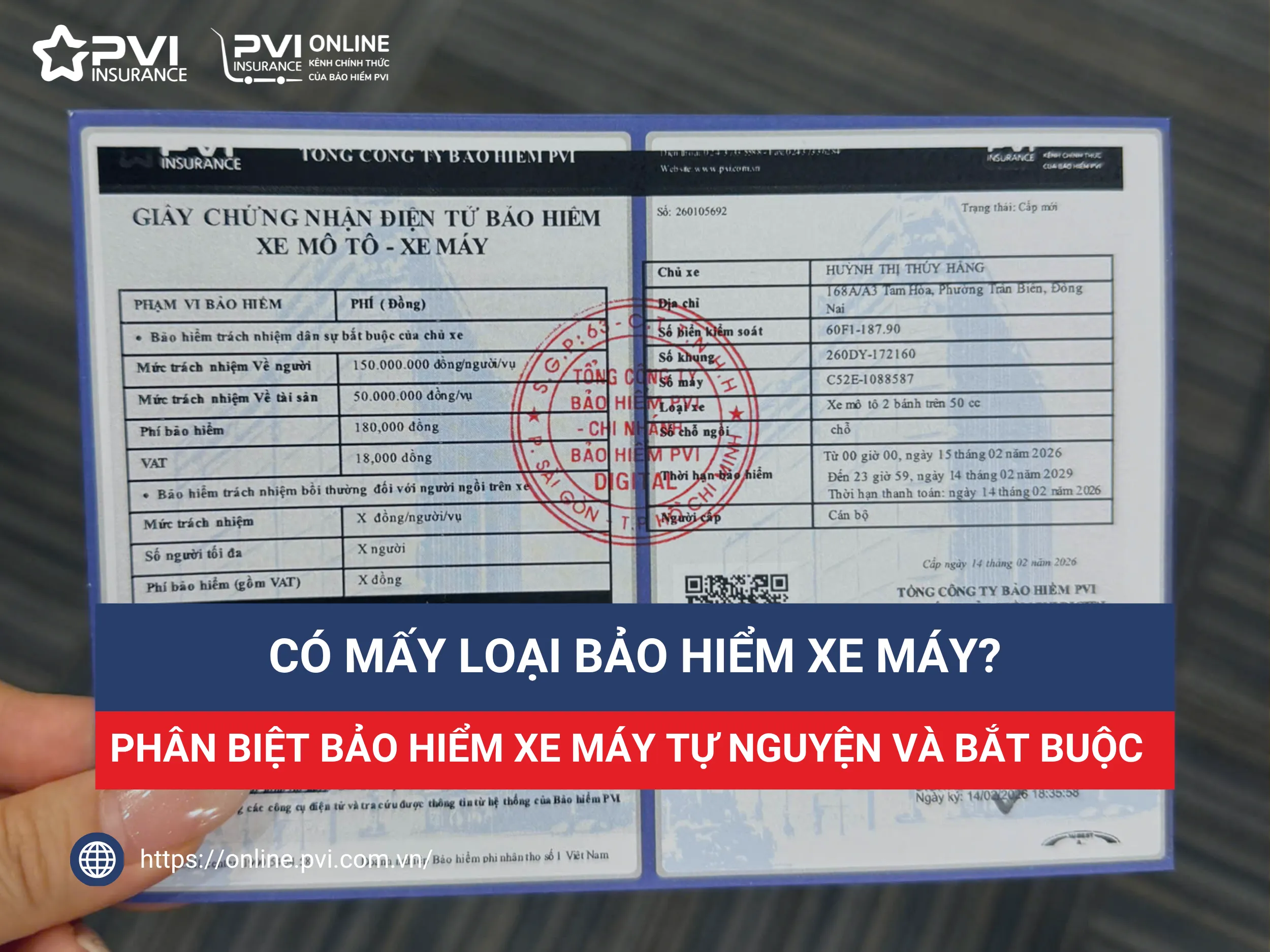

Pháp luật Việt Nam hiện hành quy định bắt buộc mọi chủ xe máy phải mua bảo hiểm trách nhiệm dân sự (TNDS). Đây là loại bảo hiểm bảo vệ quyền lợi của bên thứ ba khi xảy ra tai nạn do lỗi của người điều khiển xe. Tuy nhiên, bảo hiểm TNDS không chi trả cho thiệt hại của chính xe bạn. Vì vậy, nhu cầu so sánh bảo hiểm xe máy để lựa chọn thêm các gói tự nguyện ngày càng trở nên cấp thiết.

Phân loại các loại bảo hiểm xe máy phổ biến

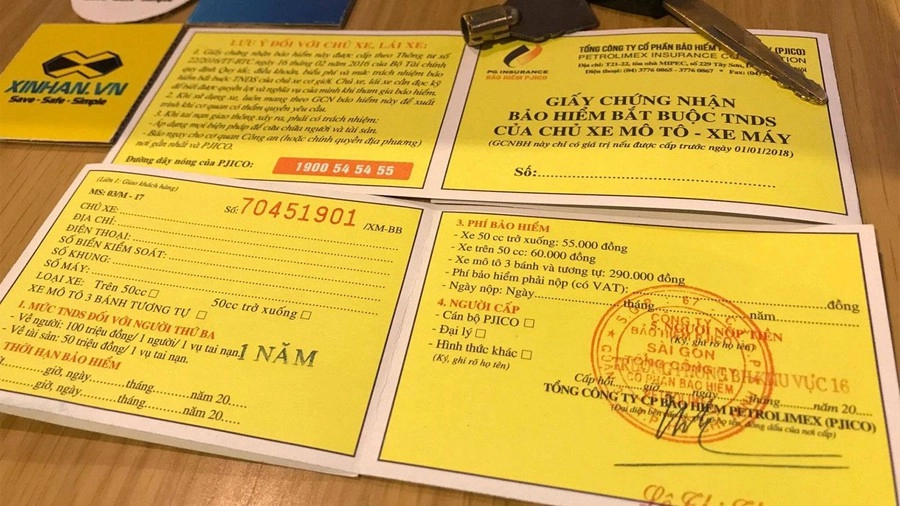

Để việc so sánh bảo hiểm xe máy đạt hiệu quả cao nhất, trước hết bạn cần phân biệt rõ các loại hình bảo hiểm hiện có. Loại này chỉ bồi thường cho bên thứ ba (người bị hại, tài sản của người bị hại) khi xảy ra tai nạn do lỗi của người điều khiển xe đã mua bảo hiểm. Mức phí và mức trách nhiệm được Bộ Tài chính quy định cụ thể, thường rất thấp (khoảng 55.000 – 70.000 đồng/năm đối với xe máy dưới 50cc và trên 50cc).

Một số người lầm tưởng rằng chỉ cần giấy tờ xe là đủ, nhưng thực tế khi tham gia giao thông, bạn bắt buộc phải mang theo giấy chứng nhận bảo hiểm TNDS. Nếu không có,

Việc quyết định mua thêm bảo hiểm thân vỏ hay bảo hiểm tai nạn người lái phụ thuộc vào giá trị xe, điều kiện tài chính và tần suất tham gia giao thông. Một cú ngã trong hầm gửi xe hoặc va quẹt khi đỗ xe có thể tốn vài triệu sửa chữa. Gói thân vỏ sẽ giúp bạn yên tâm hơn rất nhiều.

Xe cũ, giá trị thấp (dưới 15 triệu): Cân nhắc chỉ mua bảo hiểm TNDS bắt buộc và bảo hiểm tai nạn người lái. Phí bảo hiểm thân vỏ trên 4% giá trị xe đối với xe cũ có thể không còn hiệu quả kinh tế.

Thường xuyên chạy xe trong thành phố lớn, mật độ cao: Nguy cơ va chạm tăng cao. Bảo hiểm thân vỏ và tai nạn người lái là lựa chọn thông minh để quản lý rủi ro.

Làm dịch vụ xe ôm hoặc chở người nhà thường xuyên: Bảo hiểm tai nạn người lái và người ngồi trên xe là rất cần thiết, vì bạn chịu trách nhiệm với sự an toàn của người khác.

Sai lầm thường gặp khi mua bảo hiểm xe máy và cách tránh

Qua quá trình tư vấn, tôi nhận thấy nhiều người mắc phải những sai lầm phổ biến sau đây khi thực hiện so sánh bảo hiểm xe máy hoặc khi mua:

Chỉ mua bảo hiểm TNDS bắt buộc vì nghĩ đã đầy đủ: Sai lầm lớn. Bạn chỉ được bồi thường cho người khác, không cho chính xe của bạn. Nếu gặp tai nạn lớn, bạn phải tự bỏ tiền túi sửa xe.

Không đọc kỹ điều khoản hợp đồng: Hầu hết các hợp đồng bảo hiểm thân vỏ đều có danh mục loại trừ (ví dụ: thiệt hại do đua xe trái phép, sử dụng xe khi say rượu, thiệt hại do hao mòn tự nhiên). Nếu không nắm rõ, bạn dễ bị từ chối bồi thường.

Mua bảo hiểm online không kiểm tra uy tín công ty: Thị trường có nhiều đơn vị cung cấp bảo hiểm xe máy online. Nếu chọn công ty nhỏ, không có thương hiệu, quy trình giải quyết bồi thường có thể rườm rà hoặc thiếu minh bạch. Ưu tiên các công ty lớn như Bảo Việt, PVI, PTI, Liberty, AAA.

Không so sánh phí và quyền lợi giữa các công ty: Cùng một gói bảo hiểm thân vỏ, mức phí và tỷ lệ khấu trừ có thể chênh lệch 20-30%. Hãy yêu cầu báo giá từ ít nhất 2-3 công ty trước khi quyết định.

Lưu ý quan trọng khi tham gia bảo hiểm xe máy

Luôn mang theo giấy chứng nhận bảo hiểm hợp lệ khi tham gia giao thông. Việc xuất trình giấy tờ bảo hiểm là nghĩa vụ bắt buộc khi có yêu cầu từ cơ quan chức năng.

Xác định rõ mức khấu trừ (deductible) trong hợp đồng bảo hiểm thân vỏ. Mức khấu trừ càng cao, phí bảo hiểm càng thấp, nhưng bạn phải tự trả phần chi phí nhỏ trước khi được bồi thường.

Thông báo ngay cho công ty bảo hiểm trong vòng 24-72 giờ sau khi xảy ra sự cố. Chậm trễ có thể dẫn đến từ chối bồi thường vì lý do không kịp giám định hiện trường.

Giữ lại toàn bộ hóa đơn, chứng từ liên quan đến việc sửa chữa, thay thế linh kiện, giấy tờ khám chữa bệnh nếu có thương tích. Đây là cơ sở để yêu cầu bồi thường.

Đối với bảo hiểm thân vỏ, một số công ty yêu cầu chụp ảnh hiện trường, cung cấp camera hành trình nếu có. Hãy chuẩn bị sẵn sàng.

Câu hỏi thường gặp (FAQ) về so sánh bảo hiểm xe máy

Bảo hiểm xe máy trách nhiệm dân sự có bắt buộc phải mua không?

Có. Theo Nghị định 103/2022/NĐ-CP và các quy định liên quan, chủ xe máy bắt buộc phải mua bảo hiểm trách nhiệm dân sự của chủ xe cơ giới. Nếu không có, mức phạt hành chính từ 80.000 – 120.000 đồng đối với xe máy không có giấy chứng nhận bảo hiểm khi tham gia giao thông.

Bảo hiểm thân vỏ xe máy có bảo vệ nếu xe bị mất cắp không?

Tùy vào từng hợp đồng. Hầu hết các gói bảo hiểm thân vỏ tiêu chuẩn đều bao gồm rủi ro mất cắp toàn bộ xe. Đối với mất cắp bộ phận (như mất gương, mất yên), nhiều công ty yêu cầu chứng minh có dấu hiệu cạy phá và được bồi thường ở một số điều khoản bổ sung. Bạn nên đọc kỹ điều khoản về “mất cắp bộ phận” trước khi ký hợp đồng.

Làm thế nào để so sánh bảo hiểm xe máy giữa các công ty nhanh nhất?

Có, nhưng cần chọn app của các công ty bảo hiểm có thương hiệu hoặc các nền tảng uy tín như Momo, ZaloPay, hoặc website chính thức của Bảo Việt, Liberty. Kiểm tra kỹ thông tin hợp đồng trước khi thanh toán. Một số app bán bảo hiểm giá rẻ nhưng quyền lợi hạn chế, khó bồi thường.

Nếu tôi bán xe, bảo hiểm thân vỏ có chuyển nhượng được không?

Thông thường, hợp đồng bảo hiểm thân vỏ có thể chuyển nhượng cho chủ mới nếu bạn thông báo cho công ty bảo hiểm và hoàn tất thủ tục chuyển nhượng. Tuy nhiên, thời hạn bảo hiểm vẫn giữ nguyên. Một số công ty yêu cầu bên mua và bên bán cùng có mặt hoặc ký vào văn bản đồng ý chuyển nhượng.

Kết luận

Việc so sánh bảo hiểm xe máy không chỉ giúp bạn tiết kiệm chi phí mà còn đảm bảo quyền lợi tối đa khi không may xảy ra rủi ro. Từ bảo hiểm trách nhiệm dân sự bắt buộc với mức phí thấp, cho đến bảo hiểm thân vỏ toàn diện và bảo hiểm tai nạn người lái, mỗi loại đều có vai trò riêng. Hãy dành thời gian phân tích nhu cầu cá nhân, so sánh giá cả và điều khoản giữa các công ty, đồng thời luôn đọc kỹ hợp đồng trước khi ký. Một quyết định đúng đắn hôm nay sẽ mang lại sự yên tâm và bảo vệ tài chính vững chắc cho bạn và gia đình trên mọi hành trình.