Việc sở hữu một chiếc xe máy tại Việt Nam kéo theo nhiều trách nhiệm, trong đó có việc tham gia bảo hiểm. Nhiều người băn khoăn có nên mua bảo hiểm xe máy hay không, đặc biệt khi đã có bảo hiểm bắt buộc. Bài viết này sẽ phân tích chi tiết từ khía cạnh pháp luật, tài chính cá nhân đến rủi ro thực tế, giúp bạn đưa ra quyết định đúng đắn nhất.

Bảo hiểm xe máy là sản phẩm bảo hiểm dành cho chủ xe cơ giới hai bánh, nhằm bảo vệ tài chính trước các rủi ro như tai nạn, va chạm, mất cắp hoặc thiệt hại cho bên thứ ba. Tại Việt Nam, bảo hiểm xe máy được chia làm hai loại chính.

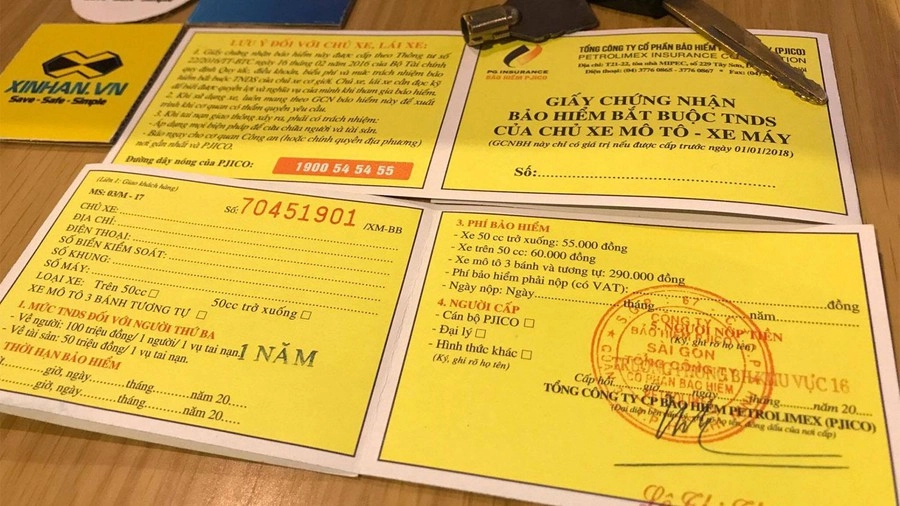

Bảo hiểm bắt buộc trách nhiệm dân sự

Đây là loại bảo hiểm mà mọi chủ xe máy buộc phải mua theo quy định của Luật Giao thông đường bộ. Bảo hiểm này chi trả cho thiệt hại về người và tài sản của bên thứ ba nếu xe của bạn gây ra tai nạn. Mức phí thường rất thấp, khoảng 66.000 đồng mỗi năm cho xe dưới 175cc. Nếu không mua,

Để dễ hình dung, bảng so sánh dưới đây sẽ giúp bạn thấy rõ sự khác biệt giữa việc có và không mua bảo hiểm xe máy.

Tiêu chí

Mua bảo hiểm (cả bắt buộc và tự nguyện)

Không mua bảo hiểm

Chi phí hàng năm

Khoảng 66.000đ (bắt buộc) + 1-3% giá trị xe (tự nguyện)

0 đồng

Rủi ro tài chính khi tai nạn nhỏ

Được bảo hiểm chi trả sửa chữa (nếu mua vật chất)

Tự bỏ tiền túi, tốn vài trăm nghìn đến vài triệu

Rủi ro tài chính khi tai nạn lớn

Được hỗ trợ bồi thường bên thứ ba (tối đa 100 triệu/người/vụ)

Phải tự chi trả toàn bộ, có thể mất khả năng thanh toán

Mức độ an tâm

Cao, yên tâm khi tham gia giao thông

Thấp, luôn lo lắng

Thủ tục bồi thường

Cần hoàn thiện hồ sơ, có thể mất thời gian

Không có

Khi nào bạn nên mua bảo hiểm xe máy?

Không phải ai cũng cần mua bảo hiểm vật chất.

Xe máy mới, giá trị cao: Ví dụ xe SH, Air Blade 2020 đổ lại, hoặc xe phân khối lớn. Việc sửa chữa thân vỏ, động cơ rất tốn kém.

Xe thường xuyên di chuyển trong thành phố đông đúc: Nguy cơ va quẹt hàng ngày cao. Chi phí bảo hiểm thấp hơn nhiều so với tổng chi phí sửa chữa trong năm.

Người mới lái, tay lái yếu: Khả năng gây tai nạn cao hơn, việc mua bảo hiểm là biện pháp bảo vệ tài chính hợp lý.

Xe máy là phương tiện kiếm thu nhập: Như xe ôm, giao hàng. Rủi ro tai nạn nghề nghiệp lớn hơn người bình thường.

Khi nào không cần thiết mua bảo hiểm vật chất?

Ngược lại, một số trường hợp có thể bỏ qua bảo hiểm tự nguyện.

Xe cũ, giá trị thấp dưới 10 triệu: Phí bảo hiểm có thể chiếm tỷ lệ lớn so với giá trị xe, không còn kinh tế.

Người có thu nhập cao, chấp nhận rủi ro: Nếu bạn đủ khả năng tự chi trả chi phí sửa chữa nhỏ, không cần thiết phải mua.

Xe ít sử dụng: Xe chỉ chạy vài lần trong tháng, nguy cơ thấp.

Các sai lầm thường gặp khi mua bảo hiểm xe máy

Để tránh tiền mất tật mang, bạn cần biết những sai lầm phổ biến.

Mua bảo hiểm qua mạng không uy tín: Nhiều người mua phải bảo hiểm giả, không có giá trị pháp lý.

Không đọc kỹ điều khoản loại trừ: Ví dụ bảo hiểm không chi trả nếu xe bị mất cắp mà không có giấy tờ chứng minh.

Khai báo sai thông tin xe: Khi mua bảo hiểm, bạn cần khai đúng biển số, số khung, số máy. Sai sót sẽ bị từ chối bồi thường.

Không giữ lại hóa đơn sửa chữa: Nếu tự sửa xe mà không có chứng từ, bạn sẽ không được bồi thường.

Hướng dẫn mua bảo hiểm xe máy đúng cách

Để bảo vệ quyền lợi tối đa, bạn nên thực hiện các bước sau.

Xác định nhu cầu và ngân sách

Tự đánh giá giá trị xe, tình trạng sử dụng và khả năng tài chính. Nếu xe dưới 10 triệu, chỉ nên mua bảo hiểm bắt buộc. Nếu xe trên 20 triệu, nên mua thêm vật chất.

Chọn công ty bảo hiểm uy tín

Ưu tiên các công ty lớn như Bảo Việt, Bảo Minh, PJICO, hoặc các hãng bảo hiểm liên kết với ngân hàng. Kiểm tra giấy phép kinh doanh và đánh giá từ khách hàng cũ.

Đọc kỹ hợp đồng trước khi ký

Chú ý các mục: phạm vi bảo hiểm, mức khấu trừ, điều khoản loại trừ, quy trình bồi thường. Hỏi rõ nhân viên tư vấn nếu có điểm chưa hiểu.

Giữ lại tất cả giấy tờ liên quan

Hợp đồng bảo hiểm, biên lai đóng phí, giấy chứng nhận bảo hiểm. Khi xảy ra tai nạn, chụp ảnh hiện trường, gọi điện cho công ty bảo hiểm ngay.

Lưu ý quan trọng khi tham gia bảo hiểm xe máy

Bên cạnh những điều trên, bạn cần nhớ một số điểm quan trọng.

Luôn kiểm tra hạn bảo hiểm: Bảo hiểm bắt buộc thường có hiệu lực 1 năm. Nếu quên gia hạn, bạn sẽ bị phạt khi tham gia giao thông.

Khi sang tên xe, cần làm lại bảo hiểm: Bảo hiểm đứng tên chủ cũ không còn hiệu lực với chủ mới.

Báo cho bảo hiểm ngay khi xảy ra sự kiện bảo hiểm: Trong vòng 24-48 giờ tùy công ty. Chậm trễ có thể bị từ chối.

Không tự ý sửa xe trước khi giám định: Hãy để nhân viên bảo hiểm hoặc gara chỉ định kiểm tra trước.

Câu hỏi thường gặp về bảo hiểm xe máy

Mua bảo hiểm xe máy ở đâu uy tín?

Pháp luật Việt Nam bắt buộc mọi chủ xe máy phải có bảo hiểm trách nhiệm dân sự. Bảo hiểm vật chất là tự nguyện.

Nếu không mua bảo hiểm bắt buộc thì bị phạt bao nhiêu?

Mức phạt từ 100.000 đồng đến 200.000 đồng, đồng thời có thể bị tạm giữ phương tiện. Quy định chi tiết tại Nghị định 100/2019/NĐ-CP.

Bảo hiểm xe máy có chi trả nếu tôi tự gây tai nạn?

Chỉ có bảo hiểm vật chất chi trả thiệt hại cho xe của bạn. Bảo hiểm bắt buộc chỉ chi trả cho bên thứ ba bị thiệt hại.

Thủ tục bồi thường bảo hiểm xe máy mất bao lâu?

Thông thường từ 5 đến 15 ngày làm việc nếu hồ sơ đầy đủ. Một số công ty có thể trả nhanh trong 3-5 ngày nếu thiệt hại nhỏ.

Kết luận

Có nên mua bảo hiểm xe máy hay không phụ thuộc vào giá trị xe, tần suất sử dụng và khả năng tài chính của bạn. Với bảo hiểm bắt buộc, câu trả lời là chắc chắn phải mua vì đó là nghĩa vụ pháp lý. Với bảo hiểm vật chất, nếu xe bạn có giá trị từ 15 triệu trở lên hoặc bạn thường xuyên di chuyển trong khu vực đông đúc, việc đầu tư thêm một khoản phí nhỏ sẽ giúp bạn an tâm hơn và tránh được những tổn thất tài chính đáng kể. Hãy lựa chọn công ty uy tín, đọc kỹ hợp đồng và tuân thủ đúng quy trình để được bảo vệ tốt nhất.