Bảo hiểm PVI ô tô đang là một trong những lựa chọn hàng đầu của người tiêu dùng Việt Nam khi tìm kiếm giải pháp bảo vệ tài sản xe hơi. Với bề dày hoạt động và sự hiện diện mạnh mẽ trên thị trường bảo hiểm phi nhân thọ, PVI đã khẳng định vị thế của mình thông qua các sản phẩm bảo hiểm xe cơ giới toàn diện. Bài viết này sẽ phân tích chi tiết mọi khía cạnh của bảo hiểm PVI ô tô, từ khái niệm cơ bản, các gói sản phẩm, quyền lợi, quy trình bồi thường cho đến những lưu ý thực tế khi tham gia.

Bảo hiểm PVI ô tô là sản phẩm bảo hiểm xe cơ giới do Tổng công ty Cổ phần Bảo hiểm Dầu khí Việt Nam (PVI) cung cấp. Đây là loại hình bảo hiểm phi nhân thọ nhằm bảo vệ chủ xe trước những rủi ro tài chính phát sinh từ các sự cố liên quan đến ô tô như tai nạn, va chạm, cháy nổ, mất cắp hay thiên tai.

PVI hiện là một trong những doanh nghiệp bảo hiểm hàng đầu tại Việt Nam với thị phần lớn trong lĩnh vực bảo hiểm phi nhân thọ. Sản phẩm bảo hiểm ô tô của PVI được thiết kế linh hoạt, đáp ứng nhu cầu đa dạng của khách hàng từ cá nhân đến doanh nghiệp, từ xe con đến xe tải, xe khách.

Phân loại bảo hiểm PVI ô tô

Bảo hiểm PVI ô tô được chia thành hai loại chính: bảo hiểm trách nhiệm dân sự bắt buộc và bảo hiểm vật chất xe tự nguyện (thường gọi là bảo hiểm thân vỏ).

Bảo hiểm trách nhiệm dân sự (TNDS) bắt buộc của PVI

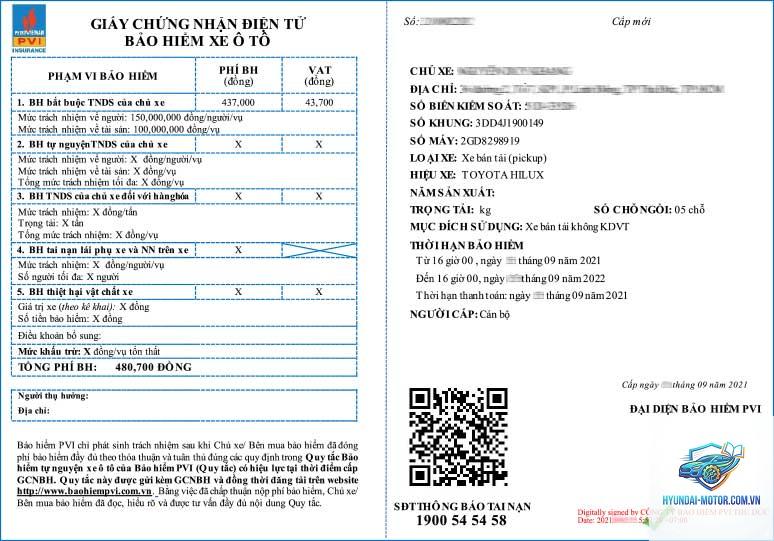

Đây là loại bảo hiểm mà mọi chủ xe ô tô buộc phải tham gia theo quy định của pháp luật. Bảo hiểm TNDS của PVI bảo vệ chủ xe trước trách nhiệm bồi thường cho bên thứ ba khi xe gây ra tai nạn về người và tài sản.

Mức trách nhiệm về người: tối đa 150 triệu đồng/người/vụ

Phí bảo hiểm dao động từ 400.000 đồng đến 2.000.000 đồng tùy loại xe

Bảo hiểm vật chất xe PVI (thân vỏ)

Đây là sản phẩm tự nguyện nhưng được đa số chủ xe lựa chọn để bảo vệ toàn diện cho chiếc xe của mình. Bảo hiểm vật chất PVI chi trả cho các thiệt hại do:

Tai nạn, đâm va, lật đổ

Hỏa hoạn, cháy nổ

Thiên tai như bão, lũ, sét đánh

Mất cắp, mất cướp toàn bộ xe

Thủy kích, ngập nước

Các rủi ro bất ngờ khác

Quyền lợi chi tiết khi mua bảo hiểm PVI ô tô

Khi tham gia bảo hiểm PVI ô tô, khách hàng được hưởng nhiều quyền lợi vượt trội so với mặt bằng chung thị trường.

Quyền lợi bảo hiểm TNDS bắt buộc

Loại quyền lợi

Mức bồi thường tối đa

Phạm vi áp dụng

Thiệt hại về người với bên thứ ba

150 triệu đồng/người/vụ

Toàn bộ lãnh thổ Việt Nam

Thiệt hại về tài sản của bên thứ ba

100 triệu đồng/vụ

Toàn bộ lãnh thổ Việt Nam

Quyền lợi bảo hiểm vật chất xe PVI

Bảo hiểm vật chất PVI có phạm vi bảo vệ rộng, bao gồm:

Bồi thường thiệt hại thân vỏ do va chạm, lật đổ, tai nạn giao thông

Bồi thường thiệt hại do cháy, nổ, sét đánh

Bồi thường thiệt hại do mất cắp bộ phận xe (tùy gói sản phẩm)

Bồi thường thiệt hại do ngập nước, thủy kích

Hỗ trợ cứu hộ, kéo xe miễn phí trong phạm vi 50km

Bồi thường tổn thất toàn bộ nếu xe bị mất cắp hoặc hư hỏng nặng

Quyền lợi bổ sung đặc biệt từ PVI

PVI cung cấp thêm một số quyền lợi gia tăng cho khách hàng thân thiết:

Chiết khấu phí bảo hiểm lên đến 20% cho khách hàng tái tục

Hỗ trợ xe thay thế trong thời gian sửa chữa (đối với gói cao cấp)

Bồi thường nhanh trong vòng 24h đối với tổn thất nhỏ dưới 10 triệu đồng

Miễn khấu trừ áp dụng cho một số trường hợp tổn thất

Quy trình mua bảo hiểm PVI ô tô

Việc tham gia bảo hiểm PVI ô tô ngày nay rất đơn giản và nhanh chóng, khách hàng có thể thực hiện theo các bước sau:

Chọn gói bảo hiểm phù hợp: Liên hệ tư vấn viên PVI hoặc đại lý ủy quyền để được tư vấn gói sản phẩm phù hợp với nhu cầu và ngân sách.

Khai báo thông tin xe: Cung cấp giấy tờ xe, thông tin chủ xe, mục đích sử dụng và lịch sử khiếu nại (nếu có).

Nhận báo giá: PVI sẽ gửi bảng phí bảo hiểm cụ thể dựa trên giá trị xe, loại xe và các yếu tố rủi ro.

Thanh toán phí: Khách hàng thanh toán phí bảo hiểm qua chuyển khoản, thẻ tín dụng hoặc tiền mặt.

Nhận hợp đồng và giấy chứng nhận: Hợp đồng bảo hiểm và giấy chứng nhận sẽ được gửi qua email hoặc chuyển phát nhanh.

So sánh bảo hiểm PVI ô tô với các hãng khác

Để có cái nhìn toàn diện, việc so sánh bảo hiểm PVI ô tô với các đối thủ cạnh tranh như Bảo Việt, PTI hay BIC là cần thiết.

Tiêu chí

Bảo hiểm PVI ô tô

Bảo Việt

PTI

Phạm vi bảo hiểm

Rộng, bao gồm thủy kích, mất cắp bộ phận

Rộng, có gói mở rộng

Cơ bản, có thể mua thêm

Tốc độ bồi thường

Nhanh, 24h cho tổn thất nhỏ

Trung bình, 3-5 ngày

Nhanh, 2-3 ngày

Chiết khấu tái tục

Lên đến 20%

Từ 10-15%

Từ 5-10%

Hỗ trợ cứu hộ

Miễn phí 50km

Miễn phí 30km

Miễn phí 40km

Mạng lưới garage

Rộng khắp 63 tỉnh thành

Rộng khắp

Khá rộng

Lợi ích khi chọn bảo hiểm PVI ô tô

Việc lựa chọn bảo hiểm PVI ô tô mang lại nhiều lợi ích thiết thực cho chủ xe:

Uy tín thương hiệu: PVI là doanh nghiệp bảo hiểm có lịch sử hoạt động lâu dài, được Bộ Tài chính và Hiệp hội Bảo hiểm Việt Nam đánh giá cao.

Sản phẩm linh hoạt: Khách hàng có thể tùy chỉnh các điều khoản bảo hiểm, chọn mức khấu trừ phù hợp với nhu cầu tài chính.

Quy trình bồi thường nhanh gọn: PVI áp dụng công nghệ số trong giám định và giải quyết bồi thường, rút ngắn thời gian xử lý.

Hỗ trợ khách hàng 24/7: Đường dây nóng hoạt động xuyên suốt, sẵn sàng hỗ trợ khách hàng trong mọi tình huống khẩn cấp.

Hạn chế và những điều cần lưu ý

Bên cạnh những ưu điểm, bảo hiểm PVI ô tô cũng có một số hạn chế mà khách hàng cần biết:

Phí bảo hiểm vật chất thường cao hơn một số hãng nhỏ do PVI áp dụng biểu phí chuẩn của Hiệp hội Bảo hiểm.

Điều kiện miễn thường (khấu trừ) có thể gây bất lợi cho các tổn thất nhỏ nếu khách hàng chọn mức khấu trừ cao.

Một số loại xe đời cũ hoặc xe có giá trị thấp có thể bị từ chối bảo hiểm vật chất hoặc áp phí cao.

Hướng dẫn quy trình bồi thường bảo hiểm PVI ô tô

Khi xảy ra sự cố, chủ xe cần thực hiện đúng quy trình để được bồi thường nhanh chóng:

Giữ nguyên hiện trường: Không di chuyển xe trừ trường hợp nguy hiểm đến tính mạng hoặc gây ùn tắc giao thông.

Liên hệ PVI ngay lập tức: Gọi hotline 1900 599 888 để thông báo sự cố và được hướng dẫn các bước tiếp theo.

Chụp ảnh hiện trường: Ghi lại hình ảnh xe, vị trí tai nạn, biển số, các phương tiện liên quan.

Chờ giám định viên: PVI sẽ cử giám định viên đến hiện trường hoặc hướng dẫn đưa xe đến garage chỉ định.

Cung cấp hồ sơ: Chuẩn bị đầy đủ giấy tờ gồm: hợp đồng bảo hiểm, giấy chứng nhận, giấy tờ xe, biên bản tai nạn (nếu có), hóa đơn sửa chữa.

Nhận bồi thường: Sau khi thẩm định, PVI sẽ chuyển khoản bồi thường trong vòng 3-5 ngày làm việc.

Sai lầm thường gặp khi mua bảo hiểm PVI ô tô và cách tránh

Nhiều chủ xe mắc phải những sai lầm phổ biến khi tham gia bảo hiểm PVI ô tô, dẫn đến khiếu nại khó khăn hoặc mất quyền lợi:

Sai lầm 1: Khai báo không trung thực giá trị xe

Nhiều người cố tình khai thấp giá trị xe để giảm phí bảo hiểm. Điều này dẫn đến khi xảy ra tổn thất toàn bộ, số tiền bồi thường sẽ chỉ tương ứng với giá trị khai báo, không đủ để mua xe mới.

Sai lầm 2: Không đọc kỹ điều khoản loại trừ

Bảo hiểm PVI ô tô có một số điều khoản loại trừ như: lái xe không có giấy phép, sử dụng xe vào mục đích bất hợp pháp, thiệt hại do hao mòn tự nhiên. Chủ xe cần nắm rõ để tránh tranh chấp.

Sai lầm 3: Tự ý sửa chữa trước khi giám định

Đây là sai lầm nghiêm trọng khiến PVI từ chối bồi thường. Khách hàng chỉ nên đưa xe đi sửa sau khi có sự đồng ý của giám định viên.

Sai lầm 4: Không lưu giữ hồ sơ gốc

Hợp đồng bảo hiểm, giấy chứng nhận, biên lai đóng phí là những giấy tờ quan trọng cần được bảo quản cẩn thận để xuất trình khi cần.

Lưu ý quan trọng khi tham gia bảo hiểm PVI ô tô

Để đảm bảo quyền lợi tối đa, chủ xe cần ghi nhớ những điểm sau:

Luôn mang theo giấy chứng nhận bảo hiểm bản gốc hoặc bản điện tử trong xe.

Thông báo ngay cho PVI khi có thay đổi về thông tin xe, chủ xe hoặc mục đích sử dụng.

Chọn mức khấu trừ phù hợp: nếu muốn bồi thường cả tổn thất nhỏ, nên chọn mức khấu trừ thấp (0 đồng hoặc 500.000 đồng).

Tận dụng các chương trình ưu đãi và chiết khấu khi tái tục hợp đồng.

Bảo dưỡng xe định kỳ tại các garage trong danh sách đối tác của PVI để được hưởng dịch vụ tốt nhất.

Câu hỏi thường gặp về bảo hiểm PVI ô tô

Bảo hiểm PVI ô tô có bắt buộc phải mua không?

Theo quy định, bảo hiểm trách nhiệm dân sự là bắt buộc đối với mọi chủ xe ô tô. Bảo hiểm vật chất là tự nguyện nhưng được khuyến khích để bảo vệ tài sản.

Phí bảo hiểm PVI ô tô được tính như thế nào?

Phí bảo hiểm phụ thuộc vào giá trị xe, loại xe, năm sản xuất, mục đích sử dụng, lịch sử khiếu nại và gói bảo hiểm khách hàng chọn. Thông thường phí bảo hiểm vật chất dao động từ 1.5% đến 2.5% giá trị xe mỗi năm.

Thời gian giải quyết bồi thường của PVI là bao lâu?

Đối với tổn thất nhỏ dưới 10 triệu đồng, PVI có thể bồi thường trong vòng 24 giờ. Đối với tổn thất lớn, thời gian xử lý có thể kéo dài 3-7 ngày làm việc.

Có thể mua bảo hiểm PVI ô tô online không?

Có, PVI hỗ trợ khách hàng mua bảo hiểm trực tuyến thông qua website chính thức hoặc các ứng dụng đối tác. Khách hàng có thể nhận hợp đồng điện tử ngay sau khi thanh toán.

Bảo hiểm PVI có chi trả cho trường hợp xe bị ngập nước không?

Có, bảo hiểm vật chất xe PVI chi trả cho thiệt hại do ngập nước, thủy kích. Tuy nhiên, khách hàng cần lưu ý không cố gắng nổ máy khi xe đang bị ngập vì điều này có thể thuộc diện loại trừ.

Làm thế nào để khiếu nại khi không đồng ý với kết quả bồi thường?

Khách hàng có thể gọi hotline PVI để được hỗ trợ giải quyết khiếu nại. Nếu không thỏa đáng, có thể gửi đơn lên Cục Quản lý, giám sát bảo hiểm (Bộ Tài chính) để được xem xét.

Kết luận

Bảo hiểm PVI ô tô là lựa chọn đáng tin cậy cho chủ xe muốn bảo vệ tài sản trước những rủi ro không lường trước. Với uy tín thương hiệu, sản phẩm đa dạng, quyền lợi rộng và quy trình bồi thường chuyên nghiệp, PVI đáp ứng tốt nhu cầu của đa số khách hàng cá nhân và doanh nghiệp. Tuy nhiên, để tận dụng tối đa quyền lợi, chủ xe cần tìm hiểu kỹ các điều khoản, lựa chọn gói sản phẩm phù hợp và tuân thủ đúng quy trình khi có sự cố. Việc đầu tư vào bảo hiểm PVI ô tô không chỉ là khoản chi phí hợp lý mà còn là giải pháp quản lý rủi ro thông minh trong hành trình vận hành xe hơi hàng ngày.