Khi sở hữu một chiếc ô tô, việc trang bị bảo hiểm thân vỏ là quyết định thông minh để bảo vệ tài sản trước những rủi ro như va chạm, thủy kích, hỏa hoạn hay mất cắp bộ phận. Tuy nhiên, thị trường hiện có hàng chục công ty bảo hiểm với các gói sản phẩm khác nhau về phí, điều khoản bồi thường và dịch vụ hỗ trợ. Bài viết này giúp bạn so sánh bảo hiểm thân vỏ một cách chi tiết, từ cơ chế hoạt động, quyền lợi thực tế cho đến cách chọn gói phù hợp với nhu cầu và ngân sách.

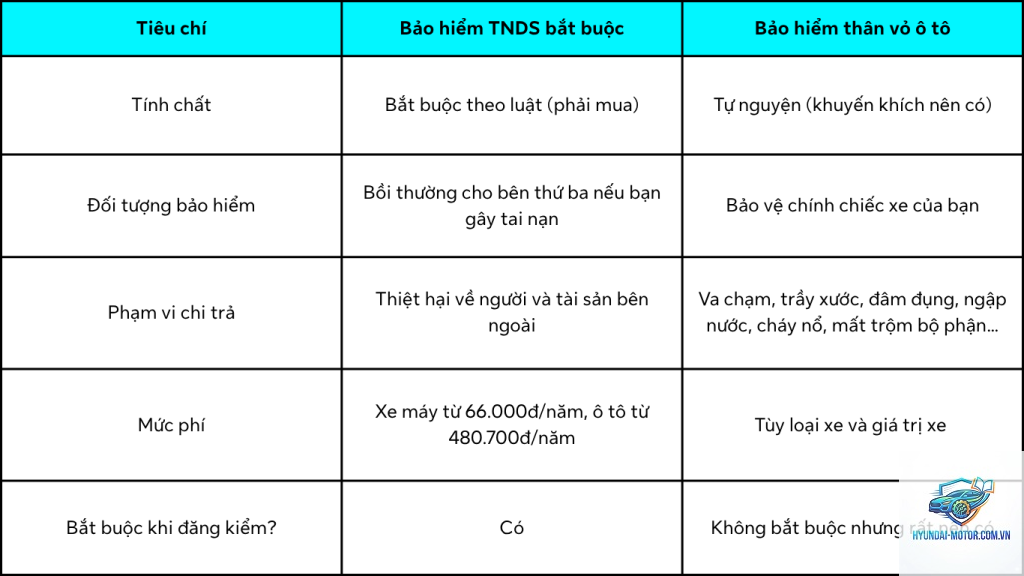

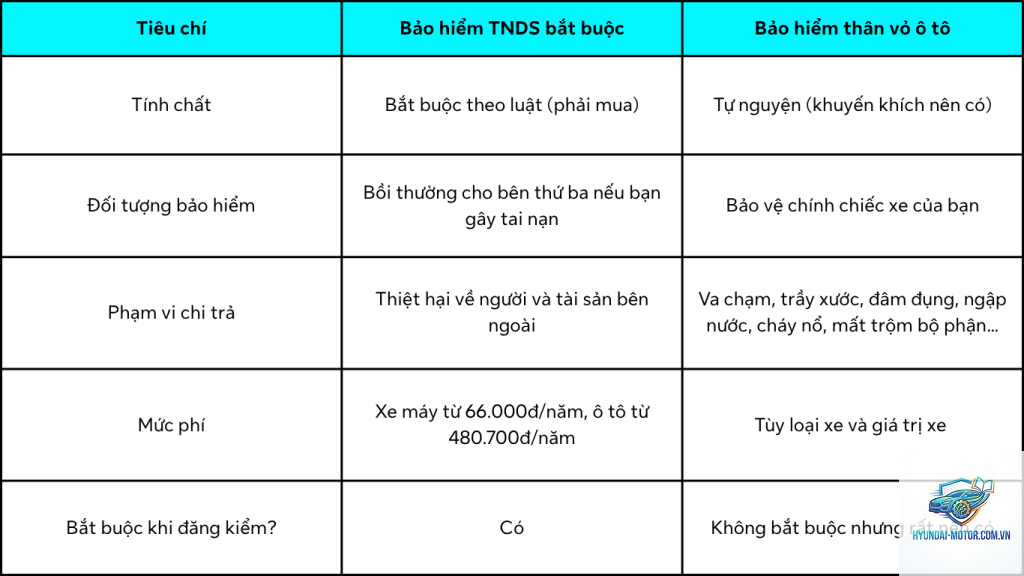

Bảo hiểm thân vỏ (còn gọi là bảo hiểm vật chất xe) là loại hình bảo hiểm tự nguyện, bù đắp thiệt hật về thân xe, kính, gương, đèn, lốp và các bộ phận khác do các tai nạn bất ngờ, không lường trước được. Khác với bảo hiểm trách nhiệm dân sự bắt buộc, bảo hiểm thân vỏ bảo vệ chính chiếc xe của bạn.

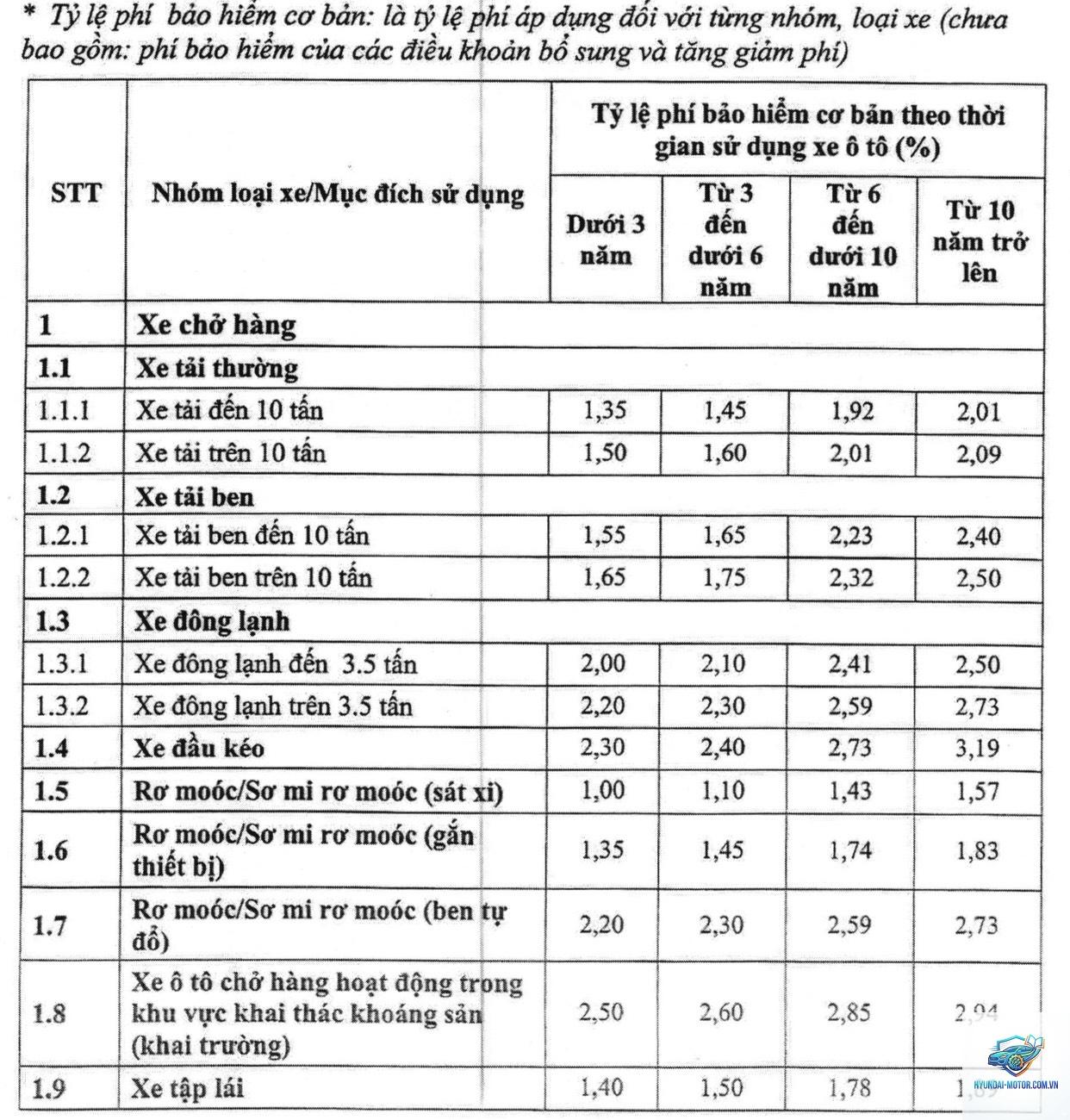

Nguyên lý hoạt động: Bạn đóng phí bảo hiểm hàng năm, khi xảy ra sự cố thuộc phạm vi bảo hiểm, công ty sẽ chi trả chi phí sửa chữa hoặc đền bù theo giá trị thị trường. Mức phí thường được tính theo tỷ lệ phần trăm của giá trị xe (khoảng 1,5% – 3% tùy hãng và điều khoản).

Mất cắp toàn bộ xe hoặc các bộ phận như gương, lốp, camera

Kính vỡ, đèn hỏng

Chi phí cứu hộ, kéo xe (tùy gói)

Tiêu chí cốt lõi khi so sánh bảo hiểm thân vỏ

Để có cái nhìn toàn diện, bạn cần so sánh bảo hiểm thân vỏ dựa trên 4 nhóm yếu tố: mức phí, điều khoản miễn thường, tỷ lệ bồi thường và chất lượng dịch vụ.

Tiêu chí

Mô tả

Yếu tố ảnh hưởng

Phí bảo hiểm

Số tiền phải đóng mỗi năm

Giá trị xe, loại xe, lịch sử tai nạn, mức miễn thường

Điều khoản miễn thường

Mức khấu trừ hoặc miễn thường có/không có khấu trừ

Miễn thường có khấu trừ (bạn tự trả phần nhỏ) / miễn thường không khấu trừ (công ty trả 100%)

Tỷ lệ bồi thường

Phần trăm giá trị tổn thất được bồi thường

Thường 100% nhưng có thể giới hạn theo hóa đơn sửa chữa

Dịch vụ hỗ trợ

Thời gian giải quyết, cứu hộ 24/7, xe thay thế

Uy tín và mạng lưới của công ty bảo hiểm

So sánh bảo hiểm thân vỏ giữa các công ty bảo hiểm lớn

Thị trường bảo hiểm ô tô Việt Nam có nhiều tên tuổi như Bảo Việt, PVI, PTI, Bảo Minh, Liberty và MIC. Mỗi công ty có thế mạnh riêng về phí, dịch vụ hay điều khoản.

Bảng so sánh phí và quyền lợi cơ bản

Công ty

Mức phí tham khảo (1.5% – 3%)

Miễn thường có khấu trừ

Dịch vụ nổi bật

Bảo Việt

2,0% – 2,8%

Có (thường 500.000 – 2.000.000 VNĐ)

Hỗ trợ sửa chữa nhanh, mạng lưới rộng

PVI

1,8% – 2,6%

Có (tùy phiên bản)

Bồi thường nhanh, nhiều gói linh hoạt

PTI

1,5% – 2,5%

Có hoặc không (tùy gói)

Giá cạnh tranh, chương trình khuyến mãi

Bảo Minh

1,8% – 2,7%

Có

Uy tín lâu năm, thủ tục đơn giản

Liberty

2,2% – 3,0%

Có (thường cao hơn)

Hỗ trợ kéo xe, xe thay thế

MIC

1,6% – 2,4%

Có (linh hoạt)

Chính sách ưu đãi cho khách hàng thân thiết

Phân tích chi tiết từng công ty

Bảo Việt là lựa chọn phổ biến với mạng lưới sửa chữa dày đặc, giúp chủ xe nhanh chóng khắc phục sự cố. Phí cao hơn một chút nhưng bù lại quy trình bồi thường minh bạch.

PVI có lợi thế về thời gian giải quyết nhanh, đặc biệt với các vụ tai nạn nhỏ. Gói bảo hiểm PVI thường được các hãng xe nhập khẩu khuyến nghị.

PTI nổi bật với mức phí thấp nhất thị trường, phù hợp với chủ xe muốn tiết kiệm. Tuy nhiên, cần xem kỹ điều khoản loại trừ vì một số rủi ro có thể bị giới hạn.

Bảo Minh và MIC là những lựa chọn an toàn với dịch vụ ổn định, ít tranh chấp. Liberty lại hướng đến khách hàng cao cấp với các tiện ích như xe thay thế khi sửa chữa.

Lợi ích và hạn chế khi mua bảo hiểm thân vỏ

Lợi ích chính

Bảo vệ tài chính trước các sự cố đắt đỏ: sửa chữa thân vỏ có thể lên đến vài chục triệu đồng.

Yên tâm lái xe trong điều kiện thời tiết xấu, đường xá phức tạp.

Hỗ trợ cứu hộ, kéo xe 24/7 khi không may gặp sự cố xa nhà.

Tăng giá trị khi bán xe vì lịch sử bảo hiểm minh bạch.

Hạn chế cần lưu ý

Phí bảo hiểm có thể khá cao đối với xe đời cũ hoặc xe giá trị lớn.

Nhiều điều khoản loại trừ như lái xe say rượu, đua xe trái phép, thiệt hại do hao mòn tự nhiên.

Thủ tục khiếu nại có thể phức tạp nếu không chụp ảnh hiện trường đầy đủ.

Mức miễn thường khiến bạn phải tự trả một phần chi phí nếu chọn gói có khấu trừ.

Sai lầm thường gặp khi so sánh bảo hiểm thân vỏ

Nhiều người chỉ nhìn vào mức phí rẻ nhất mà bỏ qua điều khoản miễn thường hoặc danh sách loại trừ. Điều này dẫn đến bất ngờ khi yêu cầu bồi thường.

Một sai lầm khác là không xác minh giá trị xe thực tế. Nếu kê khai giá trị quá thấp để giảm phí, khi tổn thất toàn bộ bạn chỉ nhận được khoản bồi thường thấp hơn nhiều so với thiệt hại thực.

Ngoài ra, việc không tìm hiểu dịch vụ hỗ trợ tại địa phương nơi bạn thường xuyên di chuyển cũng là rủi ro. Một công ty có mạng lưới yếu ở vùng sâu sẽ khiến bạn chờ đợi lâu khi cần cứu hộ.

Hướng dẫn chọn gói bảo hiểm thân vỏ phù hợp

Bước 1: Xác định nhu cầu sử dụng xe

Nếu bạn đi xe hàng ngày trong thành phố, ưu tiên gói có miễn thường thấp và dịch vụ sửa chữa nhanh. Nếu xe ít sử dụng hoặc để trong gara, có thể chọn phí thấp hơn với miễn thường cao.

Bước 2: So sánh bảo hiểm thân vỏ giữa 3-4 công ty

Yêu cầu báo giá từ ít nhất 3 công ty, đọc kỹ các điều khoản về miễn thường, loại trừ và giới hạn bồi thường. Lưu ý đến các chi tiết như có bảo hiểm thủy kích hay không, vì đây là rủi ro phổ biến ở Việt Nam.

Bước 3: Kiểm tra đánh giá khách hàng

Tham khảo ý kiến trên các diễn đàn ô tô, hội nhóm để biết thực tế trải nghiệm về tốc độ giải quyết bồi thường. Một công ty có phí rẻ nhưng hay từ chối hoặc chậm trễ sẽ khiến bạn mất thời gian và tiền bạc.

Bước 4: Lựa chọn điều khoản miễn thường phù hợp

Miễn thường có khấu trừ thường làm giảm phí, nhưng bạn nên chọn mức vừa phải (khoảng 1-2 triệu đồng) để không quá nặng gánh khi sự cố nhỏ. Nếu bạn muốn an tâm tuyệt đối, hãy chọn gói miễn thường không khấu trừ.

Câu hỏi thường gặp về so sánh bảo hiểm thân vỏ

Bảo hiểm thân vỏ có bắt buộc không?

Không, đây là loại bảo hiểm tự nguyện. Tuy nhiên, nhiều ngân hàng yêu cầu mua khi vay mua ô tô để bảo vệ tài sản thế chấp.

Phí bảo hiểm thân vỏ được tính như thế nào?

Thông thường phí = tỷ lệ phần trăm × giá trị xe. Tỷ lệ dao động từ 1,5% đến 3% tùy công ty và lịch sử tai nạn của chủ xe.

Khi nào nên dùng bảo hiểm thân vỏ thay vì tự sửa?

Nếu chi phí sửa chữa vượt quá mức miễn thường và phí bảo hiểm đã đóng, bạn nên yêu cầu bồi thường. Với các vết xướt nhỏ, tự sửa có thể có lợi hơn để giữ lịch sử bảo hiểm sạch.

Làm thế nào để yêu cầu bồi thường nhanh nhất?

Khi xảy ra tai nạn, hãy chụp ảnh hiện trường, gọi điện cho tổng đài hỗ trợ ngay, không di chuyển xe trừ khi nguy hiểm. Giữ đầy đủ hóa đơn sửa chữa và giấy tờ liên quan.

Có nên mua bảo hiểm thân vỏ cho xe cũ không?

Có, nếu giá trị xe còn trên 200 triệu đồng và bạn thường xuyên sử dụng. Với xe cũ giá thấp, phí bảo hiểm có thể chiếm tỷ lệ lớn so với giá trị xe, khi đó bạn nên cân nhắc.

Kết luận

So sánh bảo hiểm thân vỏ không chỉ dừng lại ở việc nhìn vào con số phí, mà còn phải xem xét điều khoản miễn thường, danh sách loại trừ, chất lượng dịch vụ và uy tín của công ty. Mỗi chủ xe có nhu cầu khác nhau: người cần an toàn tuyệt đối nên chọn gói cao cấp của Bảo Việt hoặc Liberty, người muốn tiết kiệm có thể tham khảo PTI hay MIC, trong khi PVI và Bảo Minh là lựa chọn cân bằng giữa phí và quyền lợi.

Hãy dành thời gian đọc kỹ hợp đồng, đặt câu hỏi với tư vấn viên về những tình huống cụ thể bạn thường gặp. Một quyết định đúng đắn sẽ giúp bạn vận hành chiếc xe an tâm hơn, tránh được những tổn thất tài chính không đáng có trong tương lai.