Bảo hiểm vật chất xe ô tô là loại hình bảo hiểm tự nguyện giúp chủ xe an tâm khi xe gặp các rủi ro như va chạm, đâm đổ, cháy nổ, thiên tai, mất cắp bộ phận… Tuy nhiên, trên thị trường hiện nay có hàng chục công ty bảo hiểm cung cấp dịch vụ này với mức phí, quyền lợi và điều khoản khác nhau. Việc so sánh bảo hiểm vật chất xe một cách chi tiết trước khi mua là bước quan trọng giúp bạn chọn được gói bảo hiểm phù hợp với nhu cầu sử dụng xe và túi tiền.

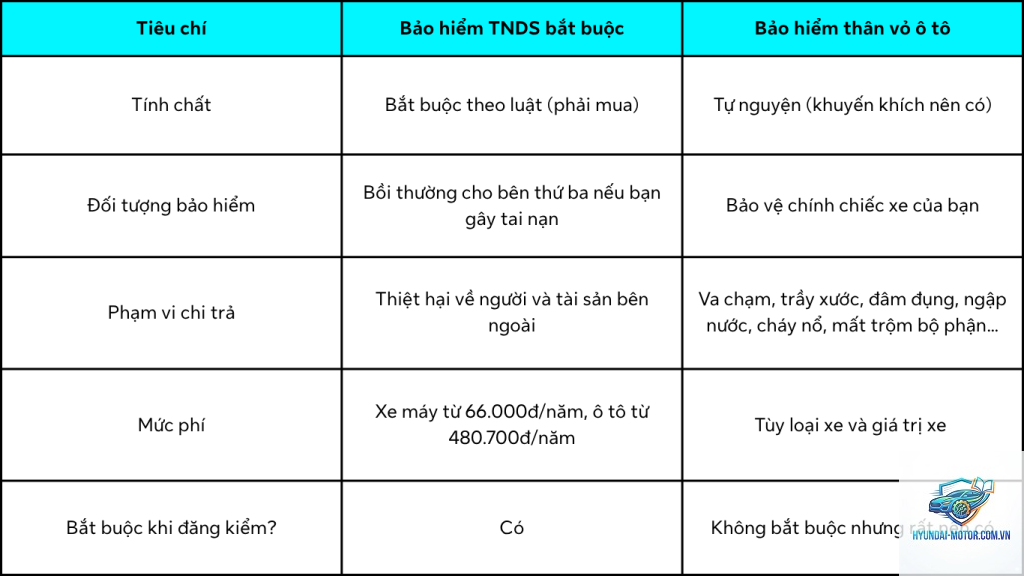

Bảo hiểm vật chất xe (thường gọi là bảo hiểm thân vỏ) là sản phẩm bảo hiểm phi nhân thọ, bồi thường thiệt hại vật chất cho chính chiếc xe của người mua bảo hiểm khi xảy ra sự kiện bảo hiểm. Khác với bảo hiểm trách nhiệm dân sự bắt buộc, loại hình này hoàn toàn tự nguyện nhưng được khuyến khích đặc biệt với xe mới, xe có giá trị cao hoặc xe thường xuyên di chuyển trong đô thị đông đúc.

Tại sao cần so sánh bảo hiểm vật chất xe?

Thị trường bảo hiểm xe cơ giới có sự tham gia của nhiều doanh nghiệp như Bảo Việt, PVI, Bảo Minh, PTI, Liberty, MSIG… Mỗi công ty có bảng giá, biểu phí và chính sách bồi thường khác nhau. So sánh bảo hiểm vật chất xe giúp bạn nhận ra sự khác biệt về:

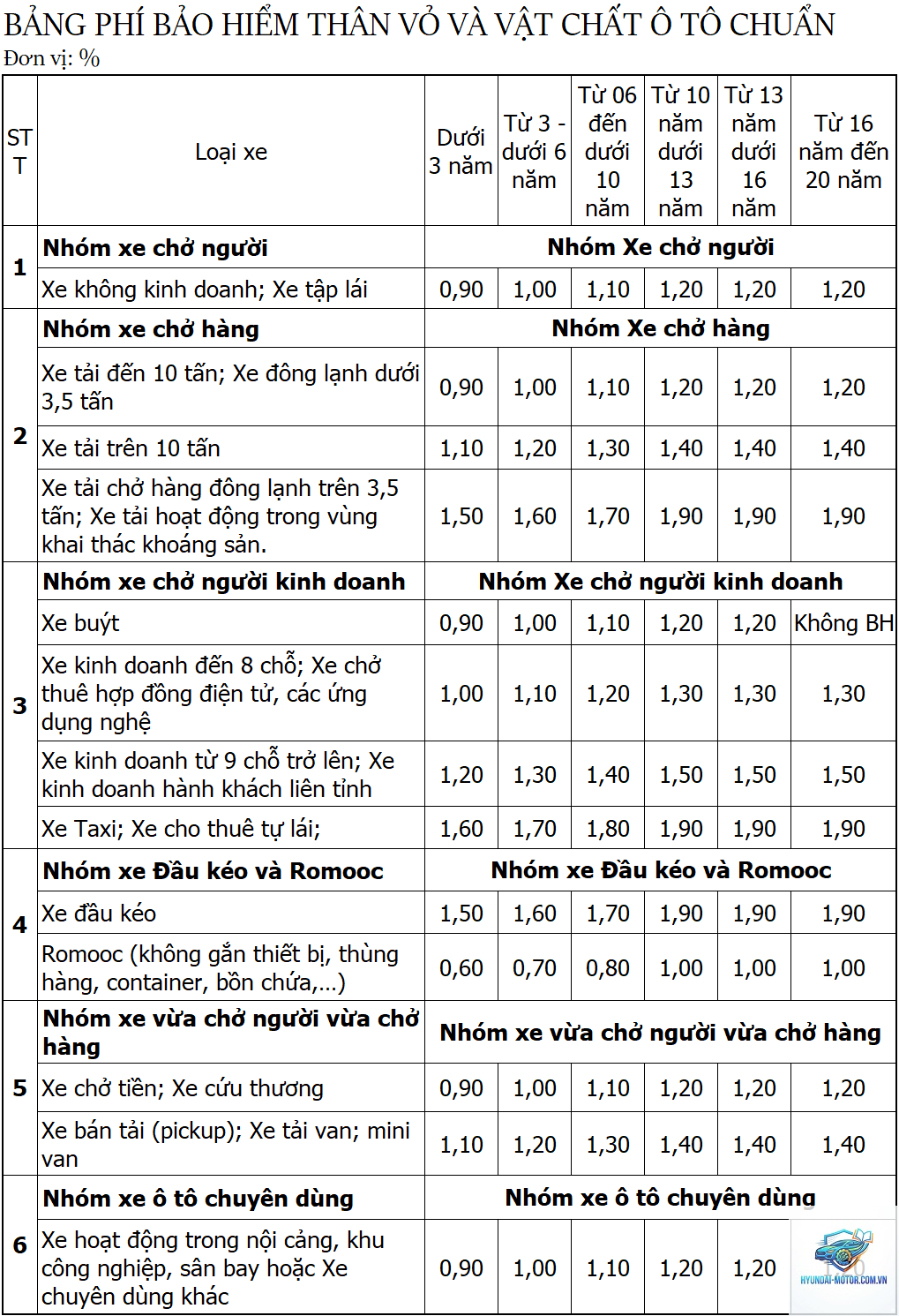

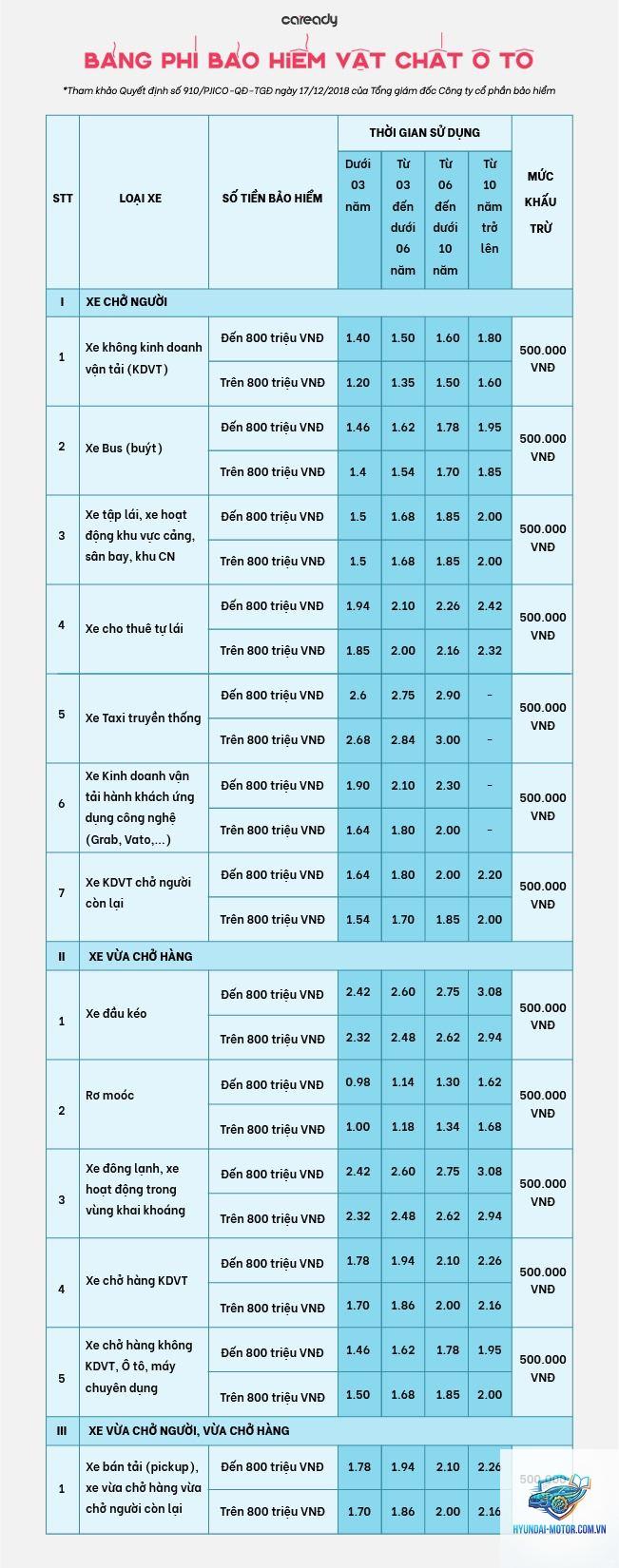

Phí bảo hiểm (thường từ 1.4% đến 2.4% giá trị xe mỗi năm)

Phạm vi bảo hiểm (rủi ro nào được bồi thường, rủi ro nào loại trừ)

Mức khấu trừ (mức miễn thường có hoặc không)

Quy trình bồi thường, thời gian giải quyết

Dịch vụ hỗ trợ kéo xe, cứu hộ, sửa chữa

Điều kiện bảo hiểm đối với xe cũ, xe đã qua sử dụng

Các tiêu chí so sánh bảo hiểm vật chất xe chi tiết

Phí bảo hiểm

Phí bảo hiểm vật chất xe được tính dựa trên tỷ lệ phần trăm giá trị thực tế của xe. Xe có giá trị cao, xe nhập khẩu, xe đời mới thường có tỷ lệ phí cao hơn. Các yếu tố ảnh hưởng gồm: thương hiệu xe, dòng xe, năm sản xuất, lịch sử bồi thường, nơi đăng ký xe. Trung bình, phí dao động 1.4% – 2.4% giá trị xe/năm, một số hãng có chương trình giảm phí cho khách hàng thân thiết hoặc mua trực tuyến.

Phạm vi bảo hiểm

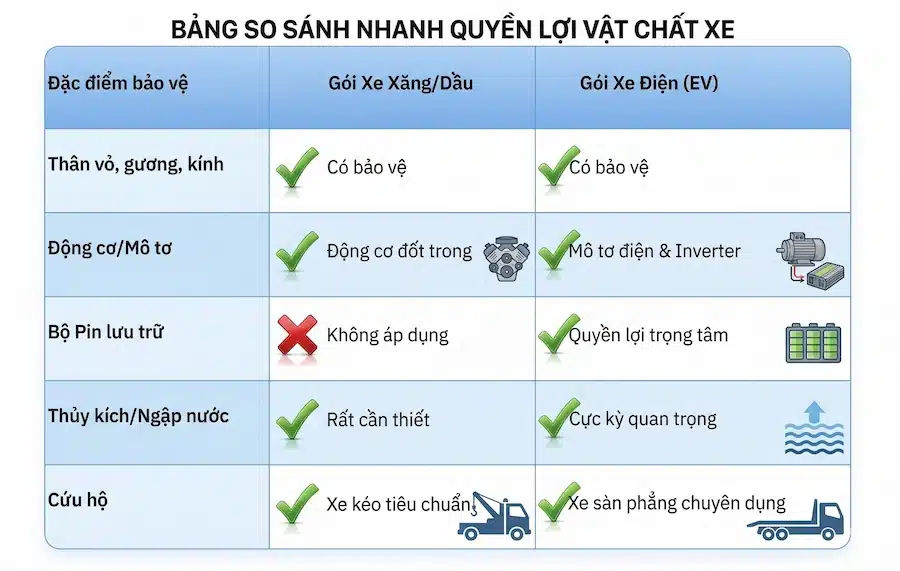

Khi so sánh bảo hiểm vật chất xe, bạn cần xem xét kỹ danh sách rủi ro được bảo hiểm. Hầu hết các công ty bảo hiểm đều bảo vệ xe trước các rủi ro:

Tai nạn giao thông, va chạm, lật đổ

Cháy, nổ

Mất cắp toàn bộ xe hoặc mất cắp bộ phận

Thiên tai: lũ lụt, bão, sét đánh, mưa đá

Rơi vật thể, động đất

Thiệt hại do giao thoa với động vật

Tuy nhiên, một số gói bảo hiểm có thể mở rộng thêm quyền lợi như bảo hiểm thủy kích, bảo hiểm lốp, bảo hiểm kính lái, bảo hiểm thiệt hại do ngập nước. Các gói bảo hiểm cao cấp thường bao gồm tất cả các rủi ro trên, trong khi gói cơ bản có thể loại trừ một số rủi ro đặc thù.

Mức khấu trừ (miễn thường)

Đây là số tiền chủ xe phải tự chịu trách nhiệm trước khi công ty bảo hiểm chi trả. Phổ biến hai loại:

Miễn thường có khấu trừ: thường từ 500.000đ đến 2.000.000đ mỗi vụ tổn thất. Nếu thiệt hại dưới mức này, chủ xe tự chi trả.

Miễn thường không khấu trừ: công ty bồi thường toàn bộ thiệt hại ngay từ đồng đầu tiên, nhưng phí bảo hiểm thường cao hơn 10-15%.

Khi so sánh bảo hiểm vật chất xe, hãy cân nhắc: nếu bạn chấp nhận mức khấu trừ cao hơn, phí bảo hiểm sẽ thấp hơn, phù hợp với người có tài chính ổn định và tự tin xử lý các va quệt nhỏ.

Quy trình bồi thường và thời gian giải quyết

Một trong những yếu tố quan trọng trong việc so sánh bảo hiểm vật chất xe là tốc độ và sự thuận tiện trong khâu bồi thường. Các công ty lớn thường có mạng lưới giám định viên, gara sửa chữa liên kết rộng khắp, hỗ trợ kéo xe miễn phí 24/7. Thời gian giải quyết bồi thường trung bình từ 5-15 ngày làm việc sau khi nhận đủ hồ sơ. Một số công ty như Bảo Việt, PVI có cam kết bồi thường trong 7 ngày với các tổn thất dưới 50 triệu đồng.

Bảng so sánh bảo hiểm vật chất xe giữa các công ty hàng đầu

Tiêu chí

Bảo Việt

PVI

Bảo Minh

PTI

Tỷ lệ phí bảo hiểm

1.5% – 2.2%

1.4% – 2.0%

1.6% – 2.4%

1.5% – 2.3%

Mức khấu trừ tiêu chuẩn

1.000.000đ

500.000đ – 2.000.000đ

1.000.000đ

1.000.000đ

Bảo hiểm thủy kích

Có (gói mở rộng)

Có (tiêu chuẩn)

Có (gói đặc biệt)

Có (gói mở rộng)

Hỗ trợ kéo xe 24/7

Có, phạm vi 50km

Có, phạm vi 100km

Có, phạm vi 50km

Có, phạm vi 60km

Thời gian bồi thường

7-14 ngày

5-10 ngày

10-15 ngày

7-12 ngày

Giảm phí mua online

10%

15%

5%

10%

So sánh bảo hiểm vật chất xe cho xe mới và xe cũ

Xe mới (dưới 3 năm)

Chủ xe mới thường mua bảo hiểm thân vỏ với giá trị bảo hiểm bằng 100% giá trị xe. Khi so sánh bảo hiểm vật chất xe cho nhóm này, các công ty thường áp dụng tỷ lệ phí thấp hơn (1.4% – 1.8%) do rủi ro hỏng hóc thấp. Quyền lợi bảo hiểm thường đầy đủ, bao gồm cả bảo hiểm mất cắp bộ phận. Nhiều hãng còn tặng thêm gói bảo hiểm kính lái và lốp cho xe mới.

Xe cũ (trên 5 năm)

Đối với xe đã qua sử dụng, giá trị bảo hiểm được xác định dựa trên giá trị thị trường tại thời điểm mua bảo hiểm. Tỷ lệ phí thường cao hơn (1.8% – 2.4%) vì xe cũ có nguy cơ hỏng hóc nhiều hơn. Một số công ty yêu cầu kiểm tra thực tế xe trước khi cấp đơn. Khi so sánh bảo hiểm vật chất xe cũ, cần chú ý đến điều khoản về tỷ lệ bồi thường theo niên hạn sử dụng (thường giảm dần). Mức khấu trừ cũng có thể cao hơn để tránh các yêu cầu bồi thường nhỏ lẻ.

Lợi ích và hạn chế của bảo hiểm vật chất xe

Lợi ích

An tâm tài chính khi xe gặp sự cố, chi phí sửa chữa lớn được bảo hiểm chi trả

Hỗ trợ dịch vụ kéo xe, cứu hộ 24/7, giảm thiểu rủi ro khi đi xa

Bảo vệ giá trị xe, đặc biệt quan trọng nếu xe đang thế chấp ngân hàng

Nhiều gói bảo hiểm linh hoạt, có thể tùy chỉnh theo nhu cầu

Quyền lợi bổ sung như xe thay thế trong thời gian sửa chữa (một số gói)

Hạn chế

Chi phí bảo hiểm hàng năm không nhỏ, nhất là với xe sang

Không bảo hiểm mọi trường hợp, vẫn có điều khoản loại trừ

Thủ tục bồi thường có thể phức tạp nếu không chuẩn bị hồ sơ đầy đủ

Giá trị bồi thường giảm dần theo thời gian (khấu hao)

Sai lầm thường gặp khi mua bảo hiểm vật chất xe

Chỉ nhìn vào giá phí: Nhiều người mua gói rẻ nhất mà không xem xét kỹ phạm vi bảo hiểm, dẫn đến khi sự cố xảy ra mới biết không được bồi thường.

Không đọc điều khoản loại trừ: Ví dụ, nhiều hợp đồng loại trừ thiệt hại do xe tự cháy do chập điện, hoặc thiệt hại khi lái xe trong tình trạng say rượu.

Khai giá trị xe không chính xác: Nếu khai thấp hơn giá trị thực, khi tổn thất toàn bộ sẽ bị thiệt. Nếu khai cao hơn, phí cao nhưng bồi thường vẫn theo giá trị thực tế.

Không so sánh nhiều công ty: Mỗi công ty có thế mạnh riêng, bỏ qua bước này có thể mất cơ hội nhận quyền lợi tốt hơn với cùng mức phí.

Bỏ qua yếu tố dịch vụ sau bán: Quy trình bồi thường chậm chạp sẽ gây bất tiện lớn khi bạn cần gấp.

Ứng dụng thực tế: Trường hợp so sánh bảo hiểm vật chất xe cụ thể

Anh Minh sở hữu xe Toyota Vios 2020, giá trị thị trường khoảng 400 triệu đồng. Anh nhận được báo giá từ ba công ty:

Công ty A: Phí 7,2 triệu/năm (1.8%), mức khấu trừ 1 triệu, bảo hiểm thủy kích, hỗ trợ kéo xe 50km, thời gian bồi thường 14 ngày.

Công ty B: Phí 6,4 triệu/năm (1.6%), mức khấu trừ 2 triệu, không bảo hiểm thủy kích, hỗ trợ kéo 100km, bồi thường 7 ngày.

Công ty C: Phí 8 triệu/năm (2.0%), mức khấu trừ 500.000đ, bảo hiểm thủy kích và kính lái, hỗ trợ kéo 80km, bồi thường 10 ngày.

Khi so sánh bảo hiểm vật chất xe này, anh Minh nhận thấy: nếu anh thường xuyên đi vùng ngập nước, gói B không phù hợp dù rẻ. Anh chọn gói C vì mức khấu trừ thấp, quyền lợi rộng, dù phí cao hơn một chút nhưng an tâm hơn.

Lưu ý quan trọng khi so sánh bảo hiểm vật chất xe

Luôn yêu cầu bảng minh họa quyền lợi và điều khoản loại trừ bằng văn bản

Kiểm tra năng lực tài chính và uy tín của công ty bảo hiểm qua các đánh giá online hoặc bạn bè

Hỏi rõ về chính sách gia hạn, huỷ hợp đồng giữa chừng

Xác nhận danh sách gara sửa chữa liên kết tại khu vực bạn sinh sống

Đối với xe đang trả góp ngân hàng, hãy hỏi ngân hàng có yêu cầu mua bảo hiểm tại đơn vị chỉ định hay không

So sánh ít nhất 3-4 công ty để có cái nhìn tổng quan trước khi quyết định

Câu hỏi thường gặp về So sánh bảo hiểm vật chất xe

Bảo hiểm vật chất xe có bắt buộc không?

Không, đây là loại hình tự nguyện. Tuy nhiên, hầu hết các ngân hàng yêu cầu mua bảo hiểm thân vỏ khi cho vay mua xe. Ngoài ra, nhiều chủ xe tự nguyện mua để bảo vệ tài sản có giá trị lớn.

Làm sao để so sánh bảo hiểm vật chất xe nhanh nhất?

Không có mức khấu trừ chung cho tất cả. Nếu bạn muốn an tâm tuyệt đối và ít phải tự bỏ tiền khi va quẹt nhỏ, chọn mức khấu trừ thấp (500.000đ hoặc miễn thường không khấu trừ). Nếu bạn muốn tiết kiệm phí và có thể tự xử lý các tổn thất nhỏ, chọn mức khấu trừ 1-2 triệu đồng.

Bảo hiểm vật chất xe có bồi thường thiệt hại do thiên tai không?

Hầu hết các hợp đồng bảo hiểm thân vỏ tiêu chuẩn đều bảo hiểm các rủi ro thiên tai như bão, lũ, sét đánh. Tuy nhiên, một số công ty có thể loại trừ thiệt hại do ngập nước nếu không mua thêm giao bổ sung. Vì thế, trong quá trình so sánh bảo hiểm vật chất xe, bạn nên hỏi rõ về rủi ro thủy kích.

Xe đã qua sử dụng có mua được bảo hiểm vật chất không?

Có, nhưng giá trị bảo hiểm được tính theo giá trị thị trường tại thời điểm mua. Xe càng cũ, tỷ lệ phí càng cao và mức bồi thường có thể bị khấu hao. Một số công ty không nhận bảo hiểm xe trên 15 năm hoặc xe có giá trị dưới 50 triệu đồng.

Kết luận

Việc so sánh bảo hiểm vật chất xe trước khi mua là bước không thể bỏ qua, giúp bạn chọn được gói bảo hiểm vừa phù hợp với khả năng tài chính vừa đảm bảo quyền lợi khi không may xảy ra sự cố. Mỗi công ty có điểm mạnh riêng, từ phí cạnh tranh, phạm vi bảo hiểm rộng, đến dịch vụ bồi thường nhanh chóng. Hãy dành thời gian đối chiếu ít nhất 3-4 đơn vị, đọc kỹ điều khoản và hỏi rõ các điểm chưa hiểu. Đầu tư thời gian cho khâu so sánh sẽ giúp bạn tiết kiệm chi phí và tránh những rắc rối về sau. Nếu bạn còn bất kỳ thắc mắc nào, hãy liên hệ trực tiếp với các công ty bảo hiểm hoặc đại lý uy tín để được tư vấn chi tiết hơn.