Khi sở hữu một chiếc ô tô, câu hỏi có nên mua bảo hiểm hai chiều luôn là nỗi băn khoăn lớn của nhiều tài xế. Không ít người nghĩ rằng chỉ cần mua bảo hiểm trách nhiệm dân sự bắt buộc là đủ, nhưng thực tế cho thấy thiệt hại về tài sản khi xảy ra tai nạn có thể lên đến hàng trăm triệu đồng. Bài viết này sẽ giúp bạn hiểu rõ bản chất của bảo hiểm hai chiều, từ đó đưa ra quyết định thông minh dựa trên nhu cầu thực tế, ngân sách và mức độ rủi ro mà Giải thích bản chất không thể nhầm lẫn

Trong thị trường bảo hiểm xe cơ giới tại Việt Nam, bảo hiểm hai chiều là thuật ngữ thông dụng để chỉ gói bảo hiểm kết hợp giữa hai phần: bảo hiểm trách nhiệm dân sự (TNDS) bắt buộc và bảo hiểm vật chất xe (tự nguyện). Tuy nhiên, cần phân biệt rõ với khái niệm “bảo hiểm hai chiều” trong lĩnh vực bảo hiểm phi nhân thọ khác (ví dụ bảo hiểm sức khỏe). Ở đây, chúng ta đang nói về bảo hiểm ô tô.

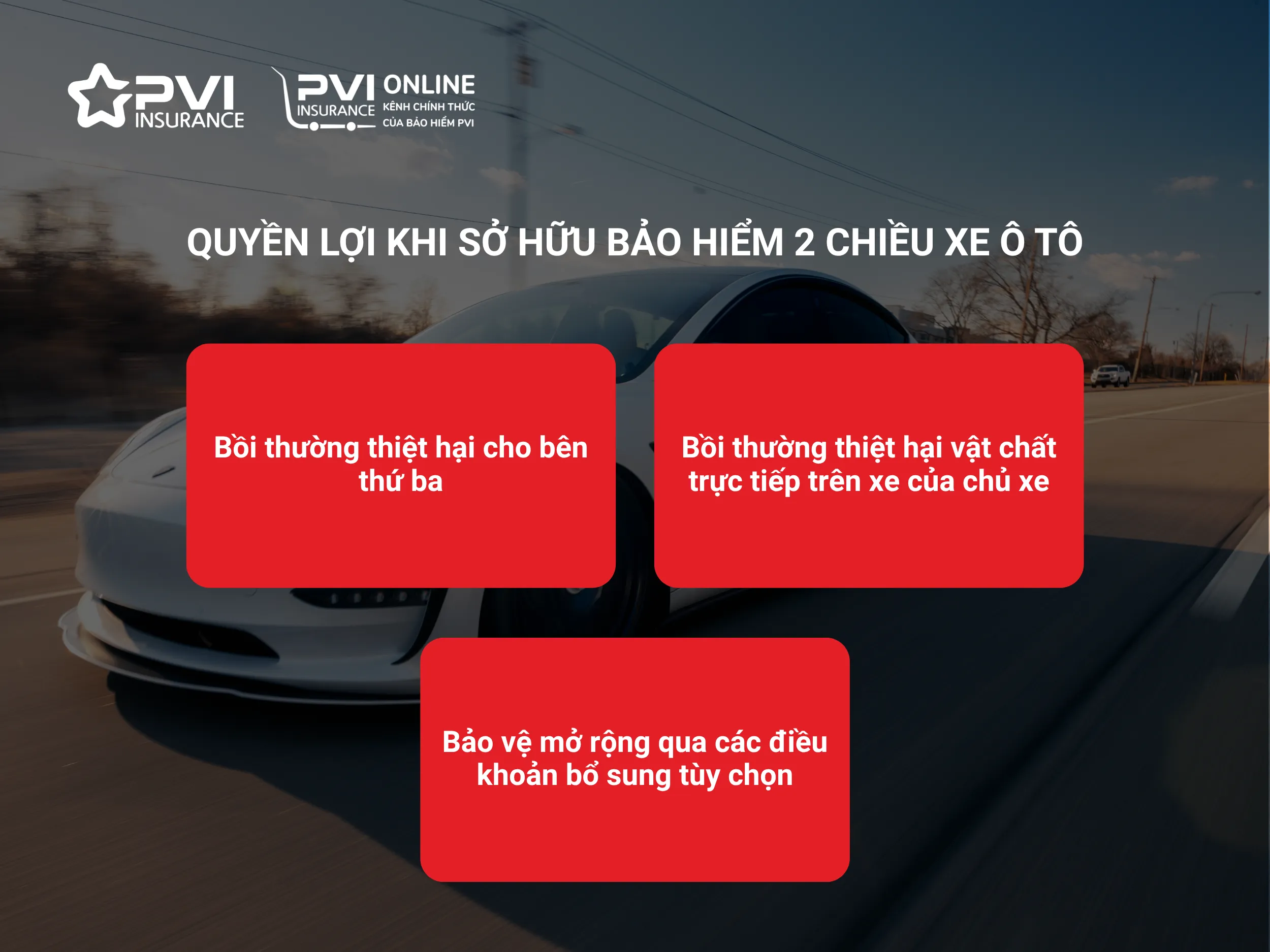

Bảo hiểm trách nhiệm dân sự bắt buộc là loại bảo hiểm mà chủ xe phải mua theo quy định pháp luật. Nó bồi thường thiệt hại về người và tài sản cho bên thứ ba khi xe bạn gây ra tai nạn. Mức trách nhiệm tối thiểu hiện nay là 100 triệu đồng mỗi vụ đối với thiệt hại về người và 50 triệu đồng mỗi vụ đối với thiệt hại về tài sản. Phần này chỉ bảo vệ người khác, không bảo vệ chính chiếc xe của bạn.

Bảo hiểm vật chất xe (thường gọi là bảo hiểm thân vỏ) lại hoàn toàn ngược lại. Nó bồi thường cho những hư hỏng của chính chiếc xe bạn do các rủi ro như đâm va, lật đổ, cháy nổ, thiên tai, mất cắp bộ phận… Đây là loại bảo hiểm tự nguyện, không bắt buộc. Khi bạn mua cả hai loại này trong cùng một hợp đồng, người ta gọi đó là mua bảo hiểm hai chiều.

Vì sao gọi là “hai chiều” và có ý nghĩa gì?

Cụm từ “hai chiều” ám chỉ hai hướng bảo vệ: một chiều bảo vệ trách nhiệm của bạn với người khác (chiều ra), và một chiều bảo vệ chính tài sản của bạn (chiều vào). Nếu chỉ mua bảo hiểm TNDS, bạn chỉ được một chiều. Mua thêm bảo hiểm vật chất, bạn có đủ hai chiều. Do đó, có nên mua bảo hiểm hai chiều thực chất là câu hỏi về việc có nên đầu tư thêm vào bảo hiểm vật chất xe hay không.

Phân tích lợi ích: Khi nào bảo hiểm hai chiều thực sự có giá trị?

Để trả lời câu hỏi có nên mua bảo hiểm hai chiều, bạn cần nhìn nhận rõ những lợi ích mà nó mang lại dựa trên tình huống thực tế.

Bảo vệ toàn diện tài sản lớn nhất của bạn

Ô tô là tài sản có giá trị cao, thường tương đương nhiều năm thu nhập. Chỉ một vụ va chạm nhỏ cũng có thể khiến hóa đơn sửa chữa lên đến vài chục triệu đồng, đặc biệt với xe nhập khẩu hoặc xe sang. Bảo hiểm hai chiều giúp bạn chuyển gánh nặng tài chính này cho công ty bảo hiểm. Ví dụ: nếu bạn đâm vào gốc cây, hư hỏng nắp capo, cản trước, đèn pha – tổng chi phí sửa chữa có thể trên 30 triệu đồng. Với bảo hiểm hai chiều, bạn chỉ phải trả phần khấu trừ (thường 1-2 triệu) hoặc không phải trả gì nếu chọn miễn thường không khấu trừ, số còn lại do bảo hiểm chi trả.

An tâm khi tham gia giao thông, không lo tai nạn liên quan đến mình

Không chỉ tai nạn với xe khác, bạn còn gặp các rủi ro tự gây ra như đâm vào tường, lề đường, ổ gà lớn làm hỏng lốp và mâm xe, hoặc thiên tai như mưa lớn gây ngập nước vào động cơ. Bảo hiểm vật chất trong gói bảo hiểm hai chiều bao gồm hầu hết các rủi ro này (trừ một số trường hợp loại trừ như động cơ bị thủy kích do tài xế cố tình chạy qua vùng ngập sâu). Điều này mang lại sự an tâm rất lớn, đặc biệt với những người mới lái xe hoặc thường xuyên di chuyển trong đô thị đông đúc.

Bảo vệ trước các rủi ro không lường trước

Một số rủi ro khách quan như kính chắn gió bị đá văng, xe bị cào xước khi đỗ ở bãi xe công cộng, hay thậm chí bị kẻ xấu cố tình làm hư hại – tất cả đều nằm trong phạm vi bảo hiểm của bảo hiểm hai chiều. Trong khi đó, bảo hiểm TNDS bắt buộc không đụng đến những vấn đề này vì không liên quan đến bên thứ ba. Nếu bạn là người muốn bảo vệ chiếc xe một cách triệt để, có nên mua bảo hiểm hai chiều là câu trả lời rõ ràng là có.

Hạn chế và rủi ro: Những điều cần cân nhắc trước khi quyết định

Bên cạnh lợi ích, bảo hiểm hai chiều cũng có những điểm hạn chế mà bạn cần xem xét để có quyết định phù hợp với túi tiền và thói quen sử dụng xe.

Tiêu chí

Bảo hiểm hai chiều (TNDS + Vật chất)

Bảo hiểm một chiều (chỉ TNDS)

Phí bảo hiểm hàng năm

Cao, thường từ 1.5% – 3% giá trị xe tùy loại xe và lịch sử bồi thường

Thấp, chỉ vài trăm nghìn đến 1 triệu đồng

Phạm vi bảo vệ

Bảo vệ xe của bạn + trách nhiệm với bên thứ ba

Chỉ bảo vệ trách nhiệm với bên thứ ba

Loại trừ bảo hiểm

Có nhiều điều khoản loại trừ như thủy kích, đua xe, chở hàng trái phép…

Ít loại trừ, chủ yếu các hành vi cố ý

Giá trị bồi thường tối đa

Giá trị thực tế của xe (khấu hao) + 50-100 triệu cho bên thứ ba

100 triệu/người, 50 triệu/tài sản bên thứ ba

Phù hợp với

Xe mới, xe giá trị cao, lái xe mới, khu vực đô thị đông đúc

Xe cũ giá trị thấp, ngân sách eo hẹp, lái xe kinh nghiệm

Chi phí có thể là rào cản lớn

Phí bảo hiểm vật chất thường dao động từ 1.5% đến 3% giá trị xe mỗi năm. Đối với một chiếc xe trị giá 800 triệu đồng, phí bảo hiểm hai chiều có thể lên đến 16-24 triệu đồng mỗi năm. Nếu bạn lái xe an toàn, ít va chạm, số tiền này có thể coi như chi phí lãng phí. Nhiều tài xế lâu năm cho rằng có nên mua bảo hiểm hai chiều hay không phụ thuộc vào tỷ lệ rủi ro – nếu họ đã lái xe 10 năm không tai nạn, việc bỏ ra mỗi năm hơn 10 triệu để mua bảo hiểm vật chất có thể không cần thiết.

Điều khoản miễn thường – cái bẫy tài chính nếu không hiểu rõ

Hầu hết các hợp đồng bảo hiểm hai chiều đều áp dụng mức miễn thường (deductible). Thông thường là 1 triệu đồng hoặc 5% giá trị tổn thất. Điều này có nghĩa là với những vết xước nhỏ, bạn sẽ tự chi trả vì chi phí sửa chữa thấp hơn mức miễn thường. Nhiều người nhầm tưởng bảo hiểm trả hết mọi thứ, nhưng thực tế họ vẫn phải bỏ tiền túi cho các hư hỏng nhỏ. Đây là yếu tố khiến có nên mua bảo hiểm hai chiều trở nên khó quyết định hơn, đặc biệt với xe cũ có giá trị thấp, nơi phí bảo hiểm có thể ngang bằng một số lần xước sơn mỗi năm.

Khi nào nên mua và không nên mua bảo hiểm hai chiều?

Dựa vào thực tế thị trường và lời khuyên từ các chuyên gia tài chính,

Những trường hợp NÊN mua bảo hiểm hai chiều

Xe mới mua (dưới 3 năm): Giá trị xe cao, phụ tùng đắt đỏ, nếu hư hỏng lớn sẽ cực kỳ tốn kém. Bảo hiểm hai chiều giúp bạn duy trì xe trong tình trạng tốt nhất mà không lo ngân sách.

Lái xe thiếu kinh nghiệm: Những tài xế mới có xác suất gây tai nạn cao hơn. Một vụ va chạm nhẹ cũng có thể gây hoảng loạn và tổn thất tài chính. Mua bảo hiểm hai chiều là giải pháp an toàn.

Xe thường xuyên di chuyển trong khu vực đô thị đông đúc, có nhiều xe máy: Nguy cơ va quẹt, xước xát rất cao. Nếu không có bảo hiểm vật chất, bạn sẽ phải tự trả tiền sửa xe mỗi khi bị cào.

Xe có giá trị từ 500 triệu đồng trở lên: Tỷ lệ phí bảo hiểm 1.5% trên 500 triệu là 7.5 triệu đồng. Nếu xảy ra tai nạn lớn, con số này hoàn toàn xứng đáng so với chi phí sửa chữa có thể lên 5-10 lần.

Xe được mua bằng vốn vay ngân hàng: Nhiều ngân hàng yêu cầu bắt buộc mua bảo hiểm vật chất để bảo vệ tài sản thế chấp. Trong trường hợp này, có nên mua bảo hiểm hai chiều không còn là lựa chọn mà là điều kiện bắt buộc.

Những trường hợp KHÔNG NÊN mua bảo hiểm hai chiều

Xe đã cũ, giá trị dưới 200 triệu đồng: Phí bảo hiểm vật chất khoảng 3-6 triệu đồng/năm. Nếu xảy ra va chạm nhẹ,

Không. Chỉ phần bảo hiểm trách nhiệm dân sự là bắt buộc. Phần bảo hiểm vật chất là tự nguyện. Bạn hoàn toàn có thể chỉ mua bảo hiểm TNDS nếu muốn tiết kiệm chi phí. Tuy nhiên, nếu xe bạn mới mua hoặc có giá trị cao, việc mua thêm bảo hiểm vật chất là rất khuyến khích.

Mua bảo hiểm hai chiều có được miễn phí? Không, bạn phải trả phí.

Tất cả các gói bảo hiểm hai chiều đều có phí. Không có sản phẩm bảo hiểm miễn phí trên thị trường. Giá cả dao động từ 1.2% đến 3.5% giá trị xe tùy thuộc vào dòng xe, lịch sử bồi thường, và các điều khoản bổ sung.

Có nên mua bảo hiểm hai chiều cho xe máy không?

Thông thường, khi nói đến bảo hiểm hai chiều, người ta chỉ nói đến ô tô. Với xe máy, thị trường chưa phổ biến loại hình bảo hiểm vật chất xe máy. Tuy nhiên, một số công ty đã tung ra gói bảo hiểm xe máy toàn diện (bao gồm TNDS bắt buộc và bảo hiểm mất cắp, hư hỏng thân xe) với phí rất thấp, chỉ vài trăm nghìn đồng mỗi năm. Nếu xe máy của bạn có giá trị cao trên 50 triệu đồng, bạn nên cân nhắc mua loại bảo hiểm này.

Bảo hiểm hai chiều có bồi thường khi xe bị thủy kích không?

Đa số các hợp đồng bảo hiểm vật chất tiêu chuẩn đều loại trừ thiệt hại do thủy kích (nước vào động cơ) nếu tài xế cố tình di chuyển xe qua vùng ngập nước hoặc không có bằng chứng cho thấy hành động bất khả kháng. Để được bảo vệ rủi ro này, bạn cần mua thêm gói bảo hiểm thủy kích riêng hoặc chọn gói bảo hiểm toàn diện có bao gồm điều khoản này. Hãy hỏi rõ tư vấn viên khi mua.

Khi mua bảo hiểm hai chiều, tôi có được sửa xe tại hãng không?

Tùy thuộc vào điều khoản trong hợp đồng. Các gói cao cấp thường cho phép sửa chữa tại các đại lý ủy quyền (hãng) với mức phí bảo hiểm cao hơn. Các gói cơ bản thường chỉ định các gara liên kết hoặc gara thường. Bạn nên yêu cầu rõ điều này trước khi quyết định.

Kết luận

Quyết định có nên mua bảo hiểm hai chiều không có câu trả lời đúng hay sai tuyệt đối. Nó phụ thuộc vào loại xe bạn sở hữu, kinh nghiệm lái xe, mức độ sẵn sàng chấp nhận rủi ro tài chính và ngân sách cá nhân. Đối với những người sở hữu xe mới, giá trị cao, lái xe thiếu kinh nghiệm hoặc thường xuyên di chuyển trong điều kiện giao thông phức tạp, bảo hiểm hai chiều là một khoản đầu tư thông minh giúp bảo vệ tài sản và mang lại sự an tâm. Ngược lại, nếu bạn có một chiếc xe cũ, giá trị thấp, đã quen tay lái và hoạt động trong môi trường ít rủi ro, chỉ mua bảo hiểm trách nhiệm dân sự bắt buộc là đủ. Hãy đọc kỹ hợp đồng, so sánh các công ty và đặc biệt chú ý đến mức miễn thường cũng như điều khoản loại trừ để đảm bảo bạn nhận được giá trị tốt nhất từ đồng tiền của mình. Cuối cùng, đừng ngần ngại hỏi ý kiến chuyên gia bảo hiểm độc lập để có quyết định sáng suốt nhất.