Bảo hiểm xe khách là một trong những loại hình bảo hiểm bắt buộc và thiết yếu đối với tất cả các phương tiện kinh doanh vận tải hành khách tại Việt Nam. Việc hiểu rõ về các quy định, gói bảo hiểm phù hợp cũng như quyền lợi khi tham gia không chỉ giúp chủ xe tuân thủ pháp luật mà còn bảo vệ tài chính trước những rủi ro bất ngờ. Trong bài viết này, chúng

Bảo hiểm xe khách là gì? Bản chất và ý nghĩa pháp lý

Bảo hiểm xe khách là sản phẩm bảo hiểm dành riêng cho các loại xe ô tô chở người (kinh doanh vận tải) như xe buýt, xe giường nằm, xe limousine, xe du lịch hợp đồng… Mục đích chính là bảo vệ trách nhiệm dân sự của chủ xe đối với hành khách và bên thứ ba khi xảy ra tai nạn giao thông. Đồng thời, các gói bảo hiểm tự nguyện còn giúp bồi thường thiệt hại vật chất cho chính chiếc xe.

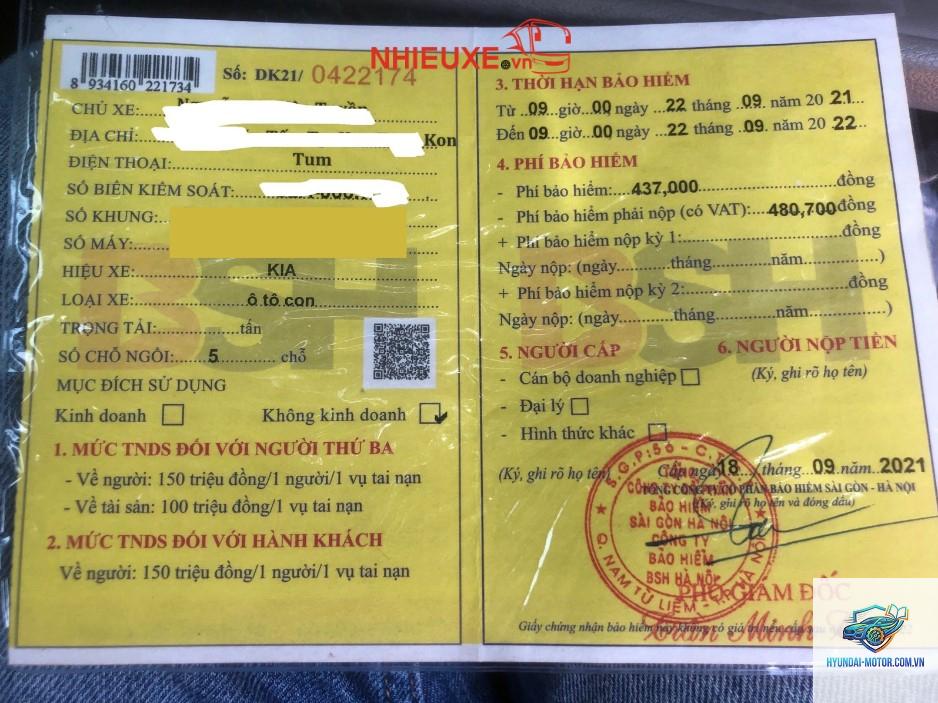

Theo quy định tại Nghị định 03/2021/NĐ-CP về bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới, tất cả xe khách đều phải mua bảo hiểm trách nhiệm dân sự (TNDS) bắt buộc. Đây là loại bảo hiểm bảo vệ quyền lợi cho nạn nhân khi xảy ra tai nạn do lỗi của chủ xe.

Đối tượng tham gia bảo hiểm xe khách

Các doanh nghiệp vận tải hành khách theo tuyến cố định (xe khách liên tỉnh, nội tỉnh).

Các hợp tác xã, hộ kinh doanh vận tải cá nhân.

Xe du lịch hợp đồng trường, xe đưa đón học sinh, xe trung chuyển sân bay.

Xe buýt công cộng hoặc xe buýt nội bộ.

Phân loại bảo hiểm xe khách phổ biến hiện nay

Có hai nhóm chính mà chủ xe khách cần quan tâm, bao gồm bảo hiểm bắt buộc và bảo hiểm tự nguyện. Mỗi nhóm lại có nhiều gói sản phẩm khác nhau để đáp ứng nhu cầu đa dạng.

Bảo hiểm trách nhiệm dân sự (TNDS) bắt buộc đối với xe khách

Đây là loại bảo hiểm do Nhà nước quy định, bất kỳ xe khách nào lưu thông trên đường cũng phải có giấy chứng nhận bảo hiểm TNDS. Mức phí và mức trách nhiệm được Bộ Tài chính ban hành cụ thể.

Loại xe

Mức phí bảo hiểm TNDS (VNĐ/năm)

Mức trách nhiệm về tài sản (tối đa)

Mức trách nhiệm về người (triệu đồng/người/vụ)

Xe khách dưới 6 chỗ

480.700

50 triệu

150

Xe khách từ 6 đến 11 chỗ

873.000

50 triệu

150

Xe khách từ 12 đến 24 chỗ

1.470.000

100 triệu

150

Xe khách trên 24 chỗ

2.028.000

100 triệu

150

Xe buýt

Theo quy định riêng của địa phương

50-100 triệu

150

Lưu ý: Mức phí trên có thể thay đổi theo từng thời kỳ và chính sách của công ty bảo hiểm. Chủ xe nên cập nhật văn bản mới nhất.

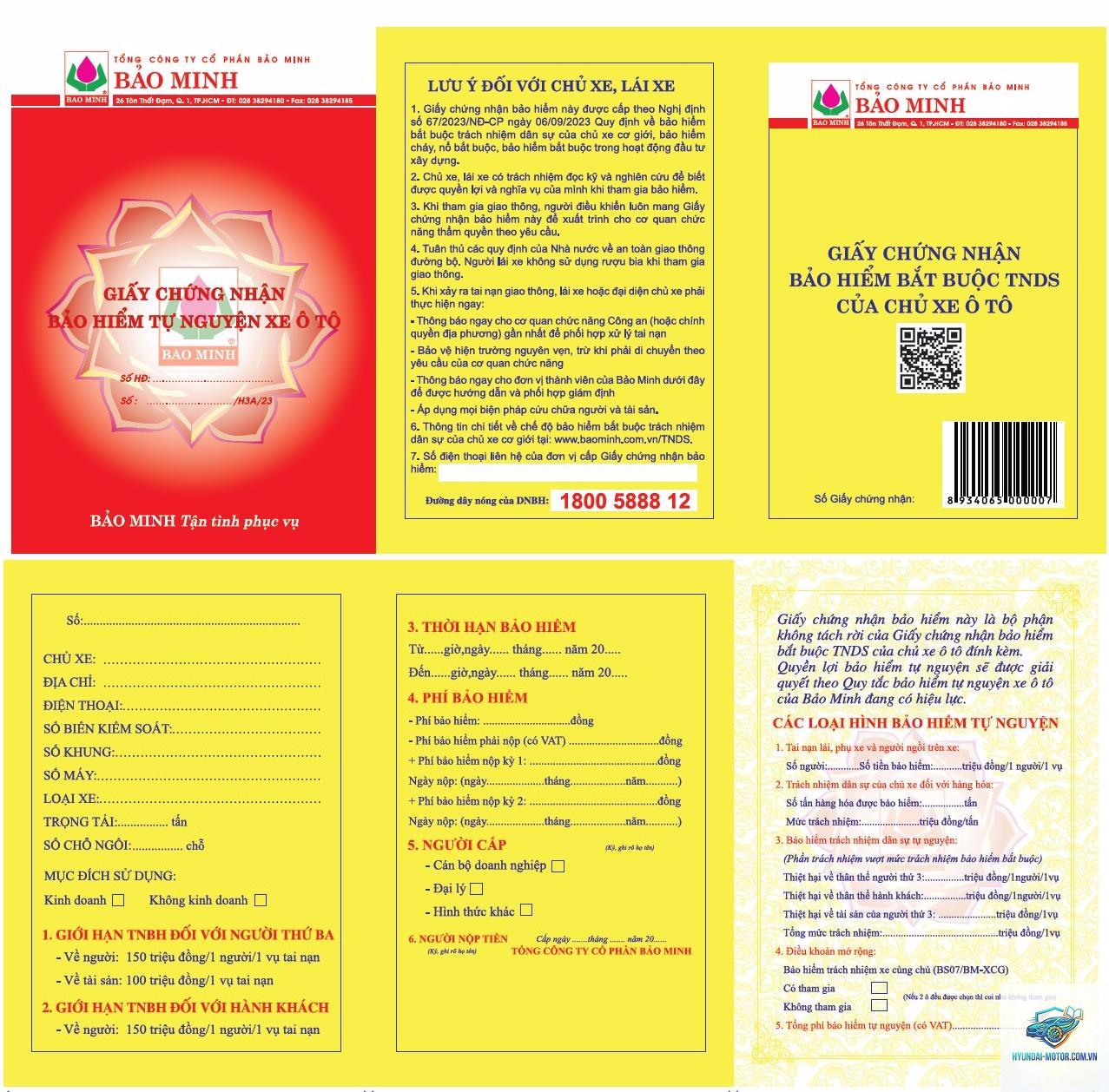

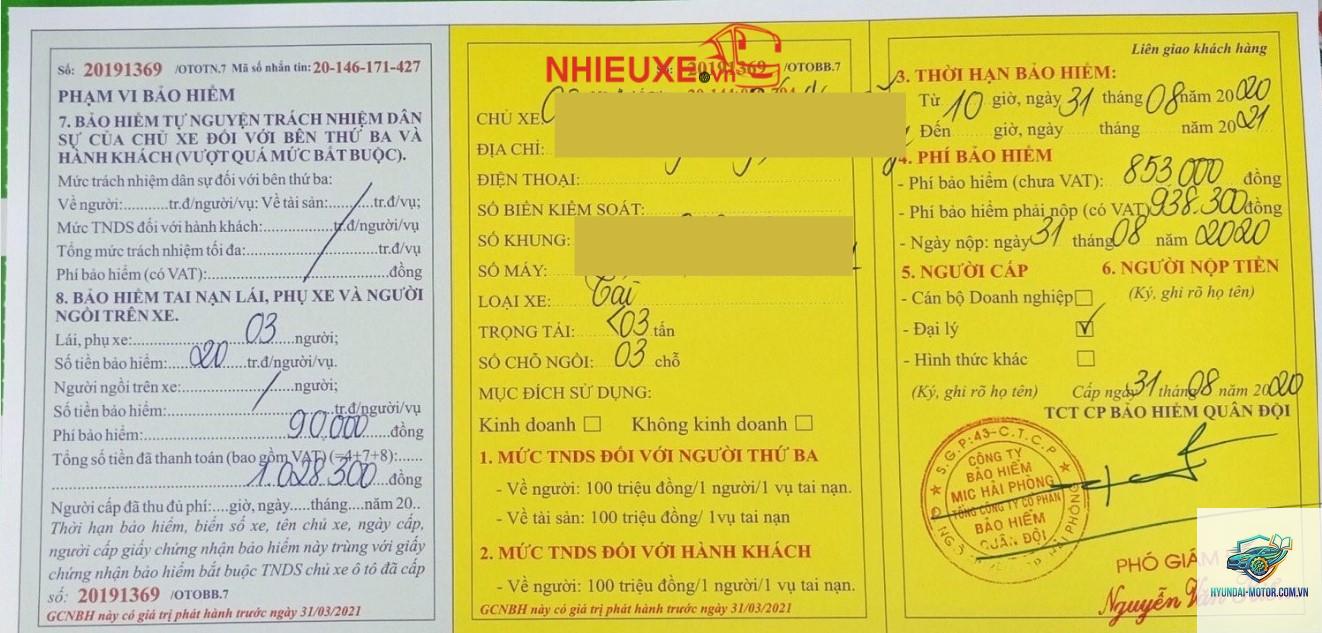

Bảo hiểm tự nguyện cho xe khách (bảo hiểm vật chất, thân vỏ, tai nạn hành khách…)

Ngoài bảo hiểm TNDS, chủ xe thường mua thêm bảo hiểm tự nguyện để bảo vệ toàn diện hơn. Các gói phổ biến gồm:

Bảo hiểm vật chất xe (thân vỏ): Bồi thường thiệt hại do tai nạn, đâm va, cháy, nổ, lũ lụt, mất cắp bộ phận…

Bảo hiểm tai nạn hành khách: Chi trả cho hành khách ngồi trên xe bị thương hoặc tử vong do tai nạn giao thông, đền bù theo mức thỏa thuận (thường từ 20-100 triệu đồng/người).

Bảo hiểm hành lý, hàng hóa: Bảo vệ hành lý của hành khách.

Bảo hiểm trách nhiệm của người vận chuyển: Bảo vệ doanh nghiệp trước các khiếu nại từ hành khách.

Lợi ích thiết thực khi mua bảo hiểm xe khách

Việc tham gia bảo hiểm xe khách mang lại nhiều lợi ích không chỉ về mặt pháp lý mà còn về kinh tế và tinh thần.

Tuân thủ pháp luật: Tránh bị phạt hành chính, tước giấy phép lái xe, thậm chí tạm giữ phương tiện khi không có bảo hiểm TNDS.

Giảm gánh nặng tài chính khi xảy ra tai nạn: Chi phí bồi thường cho hành khách, tài sản bên thứ ba có thể lên đến hàng trăm triệu hoặc tỷ đồng. Bảo hiểm sẽ gánh phần lớn trách nhiệm này.

Bảo vệ tài sản của doanh nghiệp: Với bảo hiểm vật chất, chiếc xe khách có giá trị lớn (vài tỷ đồng) được bồi thường khi hư hỏng, giúp doanh nghiệp không bị gián đoạn kinh doanh.

Tạo niềm tin với khách hàng: Hành khách cảm thấy an tâm hơn khi biết nhà xe có bảo hiểm đầy đủ, đặc biệt là mức bảo hiểm tai nạn hành khách cao.

Hạn chế và rủi ro cần lưu ý khi tham gia bảo hiểm xe khách

Bên cạnh những lợi ích, bảo hiểm xe khách cũng có những hạn chế nhất định mà chủ xe cần nắm rõ để tránh hiểu lầm.

Không bồi thường mọi trường hợp: Bảo hiểm thường loại trừ các hành vi như lái xe say rượu, không có giấy phép, sử dụng xe sai mục đích, hoặc tổn thất do hao mòn tự nhiên.

Mức miễn thường: Một số hợp đồng áp dụng mức khấu trừ (ví dụ 500.000 đồng/vụ) – chủ xe phải tự chịu phần thiệt hại đầu tiên.

Quy trình bồi thường có thể phức tạp: Nếu không có đầy đủ giấy tờ, biên bản hiện trường, hoặc chậm trễ trong khai báo, việc nhận bồi thường sẽ khó khăn.

Phí bảo hiểm tự nguyện cao: Đối với xe khách đời cao hoặc xe chở khách đường dài, mức phí bảo hiểm vật chất có thể lên đến vài chục triệu đồng/năm.

So sánh các gói bảo hiểm xe khách phổ biến

Để giúp bạn lựa chọn,

Tiêu chí

Bảo hiểm TNDS bắt buộc

Bảo hiểm vật chất tự nguyện

Mục đích

Bảo vệ bên thứ ba (hành khách, bên bị hại)

Bảo vệ chính xe và tài sản của chủ xe

Pháp lý

Bắt buộc

Tự nguyện

Phí bảo hiểm

Thấp, cố định theo khung Nhà nước

Cao hơn, tùy thuộc vào giá trị xe, loại hình kinh doanh

Đối tượng bảo vệ

Người và tài sản bên ngoài xe

Thân vỏ, máy móc, trang thiết bị gắn liền xe

Diện bồi thường

Giới hạn theo mức trách nhiệm

Theo thỏa thuận, thường bằng 80-100% giá trị thị trường

Ví dụ minh họa

Xe tông vào xe máy, bảo hiểm trả tiền sửa xe máy và viện phí người bị thương

Để tham gia bảo hiểm xe khách đúng quy định và nhận được quyền lợi tốt nhất, bạn nên thực hiện theo các bước sau:

Xác định nhu cầu: Xe khách của bạn thuộc loại nào? Có hay không kinh doanh tuyến cố định? Số chỗ ngồi? Giá trị xe? Các yếu tố này quyết định gói bảo hiểm phù hợp.

Lựa chọn công ty bảo hiểm uy tín: Các thương hiệu lớn như Bảo Việt, PTI, Bảo Minh, MIC, PVI… đều có sản phẩm dành cho xe khách. Nên tham khảo nhiều nơi về phí và điều khoản.

Chuẩn bị hồ sơ: Bản sao giấy đăng ký xe, giấy phép kinh doanh vận tải (nếu có), căn cước chủ xe, giấy kiểm định (nếu yêu cầu).

Ký hợp đồng và đóng phí: Sau khi thỏa thuận, bạn sẽ nhận được giấy chứng nhận bảo hiểm (bắt buộc) hoặc hợp đồng bảo hiểm tự nguyện.

Lưu giữ hồ sơ: Luôn mang theo giấy chứng nhận TNDS trong xe để xuất trình khi CSGT yêu cầu.

Những sai lầm thường gặp khi mua bảo hiểm xe khách và cách tránh

Chỉ mua bảo hiểm TNDS bắt buộc mà không mua thêm tự nguyện: Rủi ro rất cao, vì nếu xe bị hư hỏng nặng, chủ xe phải tự bỏ tiền tỷ để sửa. Cách tránh: Cân nhắc mua bảo hiểm vật chất, đặc biệt với xe khách mới, giá trị lớn.

Không đọc kỹ điều khoản loại trừ: Nhiều chủ xe phát hiện không được bồi thường vì lý do như lái xe không đúng tuyến hoặc chở quá số người quy định. Cách tránh: Yêu cầu tư vấn viên giải thích rõ các trường hợp không được bảo hiểm.

Mua bảo hiểm với mức trách nhiệm quá thấp: Đối với bảo hiểm tai nạn hành khách, mức 20 triệu đồng/người là khá thấp so với chi phí bồi thường thực tế. Cách tránh: Nâng mức bảo hiểm lên ít nhất 50-100 triệu đồng/người để đảm bảo an toàn.

Khai báo không trung thực khi xảy ra tai nạn: Cố tình thay đổi hiện trường hoặc khai sai sự thật dẫn đến bị từ chối bồi thường. Cách tránh: Giữ nguyên hiện trường, gọi ngay cho công an và đại diện bảo hiểm đến ghi nhận.

Lưu ý quan trọng khi tham gia bảo hiểm xe khách

Bảo hiểm TNDS bắt buộc có hiệu lực từ 0h00 ngày sau ngày đóng phí (trừ trường hợp mua trực tiếp tại quầy). Cần kiểm tra kỹ ngày bắt đầu.

Khi chuyển nhượng xe, giấy chứng nhận bảo hiểm TNDS vẫn còn giá trị cho đến hết thời hạn, nhưng nên làm thủ tục sang tên hợp đồng để tránh rắc rối.

Nên mua bảo hiểm xe khách trước khi xe lăn bánh ít nhất 1 ngày, không để gián đoạn thời hạn bảo hiểm.

Đối với bảo hiểm tự nguyện,

Không. Bảo hiểm TNDS bắt buộc chỉ bồi thường cho bên thứ ba (hành khách, người đi đường) và tài sản của họ. Lái xe và chủ xe không được bảo vệ bởi loại bảo hiểm này. Muốn bảo vệ lái xe, cần mua thêm bảo hiểm tai nạn lái/phụ xe.

Thời gian giải quyết bồi thường bảo hiểm xe khách là bao lâu?

Theo quy định, trong vòng 15 ngày kể từ khi nhận đủ hồ sơ hợp lệ, công ty bảo hiểm phải bồi thường hoặc từ chối bằng văn bản. Thực tế, những vụ việc đơn giản thường được giải quyết trong 5-7 ngày làm việc.

Xe khách hết hạn đăng kiểm có được bồi thường bảo hiểm không?

Thông thường, nếu xe không có giấy chứng nhận kiểm định an toàn kỹ thuật còn hiệu lực, công ty bảo hiểm có quyền từ chối bồi thường đối với bảo hiểm tự nguyện. Riêng bảo hiểm TNDS vẫn có thể được bồi thường nếu nguyên nhân không liên quan đến lỗi kỹ thuật của xe.

Mức phí bảo hiểm xe khách tự nguyện tính như thế nào?

Phí bảo hiểm vật chất thường được tính theo tỷ lệ phần trăm trên giá trị xe (ví dụ 1,5% – 2,5%/năm). Các yếu tố ảnh hưởng bao gồm: loại xe, năm sản xuất, mục đích sử dụng (kinh doanh tuyến cố định hay hợp đồng), lịch sử tổn thất, và phạm vi lãnh thổ hoạt động.

Có thể mua bảo hiểm xe khách online không?

Hoàn toàn có thể. Nhiều công ty bảo hiểm và các nền tảng so sánh bảo hiểm trực tuyến cho phép bạn mua bảo hiểm xe khách, thanh toán và nhận giấy chứng nhận qua email trong vòng vài phút. Tuy nhiên, bạn nên kiểm tra tính hợp lệ của giấy tờ điện tử theo quy định của pháp luật.

Kết luận

Bảo hiểm xe khách không chỉ là nghĩa vụ pháp lý mà còn là công cụ tài chính thông minh giúp các doanh nghiệp vận tải và chủ xe cá nhân an tâm kinh doanh. Việc lựa chọn gói bảo hiểm phù hợp, hiểu rõ các điều khoản và tuân thủ quy trình khai báo sẽ giúp bạn tận dụng tối đa quyền lợi khi không may gặp sự cố. Hãy dành thời gian tìm hiểu kỹ lưỡng, so sánh giữa các công ty và tham khảo ý kiến chuyên gia để đưa ra quyết định đúng đắn nhất cho chiếc xe khách của mình. Đầu tư vào bảo hiểm chính là đầu tư cho sự bền vững và uy tín của hoạt động vận tải.