Khi sở hữu một chiếc ô tô, ngoài việc quan tâm đến nhiên liệu, phí cầu đường hay bảo dưỡng định kỳ, người dùng còn phải đối mặt với những rủi ro bất ngờ như cháy nổ. Chỉ một tia lửa nhỏ từ hệ thống điện hoặc va chạm mạnh cũng có thể khiến chiếc xe bốc cháy trong gang tấc, gây thiệt hại lớn về tài sản. Đây chính là lúc gói bảo hiểm cháy nổ ô tô phát huy tác dụng. Bài viết dưới đây sẽ giải thích chi tiết về loại hình bảo hiểm này, từ khái niệm, phạm vi bảo vệ, quyền lợi thực tế cho đến những sai lầm thường gặp khi tham gia.

Bảo hiểm cháy nổ ô tô là một trong những quyền lợi mở rộng nằm trong gói bảo hiểm vật chất xe cơ giới (thường gọi là bảo hiểm thân vỏ). Nói một cách dễ hiểu, nếu chiếc xe của bạn không may bị cháy hoặc phát nổ do các nguyên nhân như chập điện, rò rỉ nhiên liệu, sét đánh, hay thậm chí là tự bốc cháy mà không có tác động từ bên ngoài, công ty bảo hiểm sẽ chịu trách nhiệm bồi thường toàn bộ hoặc một phần giá trị thiệt hại.

Khác với bảo hiểm trách nhiệm dân sự bắt buộc (chỉ bồi thường cho bên thứ ba), bảo hiểm cháy nổ ô tô bảo vệ chính tài sản của chủ xe. Ở nhiều quốc gia, đây là quyền lợi được khuyến khích tham gia và thậm chí bắt buộc đối với xe kinh doanh vận tải. Tại Việt Nam, Nghị định 103/2022/NĐ-CP đã quy định rõ xe ô tô tham gia giao thông phải có bảo hiểm bắt buộc trách nhiệm dân sự, nhưng bảo hiểm cháy nổ thường chỉ nằm trong diện tự nguyện, ngoại trừ các hợp đồng cho thuê tài chính hay vay ngân hàng bắt buộc phải mua bảo hiểm toàn diện.

Phân biệt bảo hiểm cháy nổ với bảo hiểm vật chất toàn bộ

Nhiều người nhầm lẫn rằng bảo hiểm cháy nổ là một gói riêng biệt. Thực tế, hầu hết các công ty bảo hiểm đều tích hợp quyền lợi cháy nổ vào điều khoản chung của bảo hiểm thân vỏ. Tuy nhiên, vẫn có một số đơn vị cung cấp gói bảo hiểm cháy nổ riêng lẻ dành cho xe cũ hoặc xe hết hạn bảo hiểm thân vỏ. Cả hai đều có điểm chung là bồi thường thiệt hại do lửa hoặc các vụ nổ gây ra, nhưng bảo hiểm vật chất toàn bộ còn bao gồm nhiều rủi ro khác như đâm va, lật đổ, thiên tai, mất cắp bộ phận.

Phạm vi bảo hiểm của gói bảo hiểm cháy nổ ô tô

Để hiểu rõ hơn về quyền lợi thực sự, cần nắm được những sự kiện nào được bảo vệ.

Cháy do rò rỉ nhiên liệu hoặc dầu nhớt.

Cháy do sét đánh trực tiếp vào xe.

Cháy do tai nạn giao thông gây ra (va chạm làm bùng cháy).

Nổ lốp do quá tải hoặc ma sát mạnh (nếu có bằng chứng dẫn đến cháy).

Cháy lan từ các phương tiện hoặc công trình khác.

Cháy do hành vi cố ý hoặc vô ý của người thứ ba (như đốt xe, pháo hoa).

Đặc biệt, nhiều gói bảo hiểm hiện đại còn mở rộng phạm vi bồi thường cho thiệt hại do khói, lửa hoặc nước chữa cháy gây ra (ví dụ vòi phun nước từ xe cứu hỏa làm hỏng nội thất).

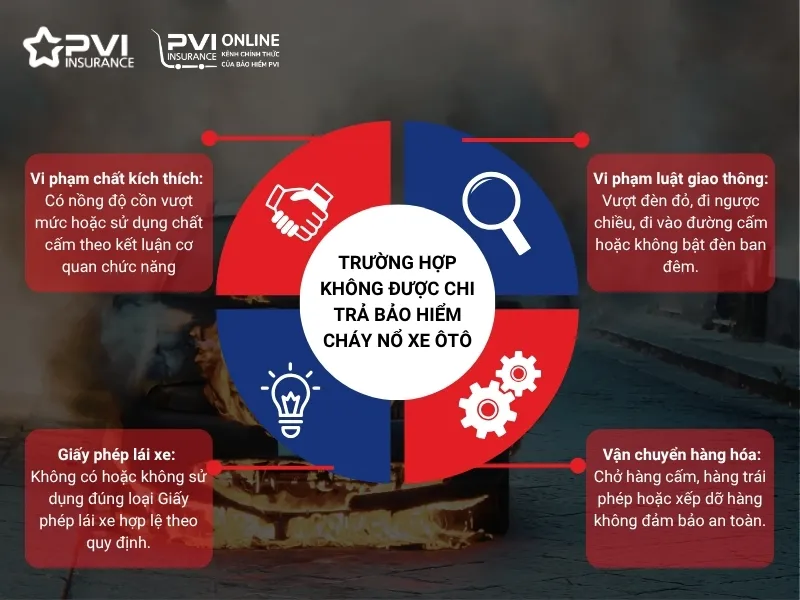

Những trường hợp thường bị từ chối bồi thường

Không phải mọi vụ cháy nổ đều được chi trả. Cần lưu ý các ngoại lệ phổ biến sau đây để tránh mất quyền lợi:

Cháy do lỗi cố ý của chủ xe – nếu người điều khiển tự gây cháy để trục lợi bảo hiểm.

Cháy do xung đột vũ trang, chiến tranh, khủng bố – các sự kiện mang tính thảm họa toàn cầu.

Cháy do xe bị tịch thu hoặc phá hủy theo quyết định của cơ quan nhà nước.

Cháy do sử dụng xe không đúng mục đích (ví dụ đua xe trái phép, chở hàng cấm).

Cháy do hao mòn tự nhiên – nếu hệ thống điện xuống cấp quá mức mà chủ xe không bảo dưỡng.

Quy trình bồi thường bảo hiểm cháy nổ ô tô chi tiết

Khi không may xảy ra sự cố, việc xử lý đúng quy trình sẽ giúp bạn nhận được bồi thường nhanh chóng. Không cố gắng dập lửa nếu không có bình chữa cháy chuyên dụng. Việc gọi cứu hỏa là bằng chứng quan trọng cho hồ sơ bảo hiểm.

Bước 2: Thông báo cho công ty bảo hiểm

Liên hệ hotline của đơn vị bảo hiểm trong vòng 24 giờ kể từ khi xảy ra sự cố. Hầu hết các hợp đồng đều yêu cầu thông báo ngay để cử giám định viên đến hiện trường. Nếu không thông báo kịp, có thể bị từ chối bồi thường vì lý do vi phạm quy trình.

Bước 3: Lập biên bản hiện trường

Cơ quan chức năng (cảnh sát PCCC hoặc công an địa phương) sẽ lập biên bản ghi nhận tình trạng cháy, nguyên nhân sơ bộ. Biên bản này là giấy tờ bắt buộc trong hồ sơ.

Bước 4: Chuẩn bị hồ sơ bồi thường

Bộ hồ sơ thường gồm:

Đơn yêu cầu bồi thường (theo mẫu của bảo hiểm).

Giấy chứng nhận đăng ký xe (bản sao).

Giấy phép lái xe của người điều khiển tại thời điểm xảy ra cháy.

Biên bản hiện trường của cơ quan chức năng.

Ảnh chụp thiệt hại (nếu có thể chụp được khi an toàn).

Hóa đơn sửa chữa hoặc báo giá từ gara được bảo hiểm chỉ định (nếu có).

Bước 5: Giám định và nhận bồi thường

Công ty bảo hiểm sẽ tiến hành giám định, xác định mức độ thiệt hại và nguyên nhân. Quá trình này có thể mất từ 5 đến 10 ngày làm việc. Sau khi phê duyệt, số tiền bồi thường sẽ được chuyển khoản hoặc chi trả trực tiếp cho gara sửa chữa. Mức bồi thường tối đa không vượt quá giá trị thực tế của xe tại thời điểm xảy ra tổn thất, trừ đi khấu hao.

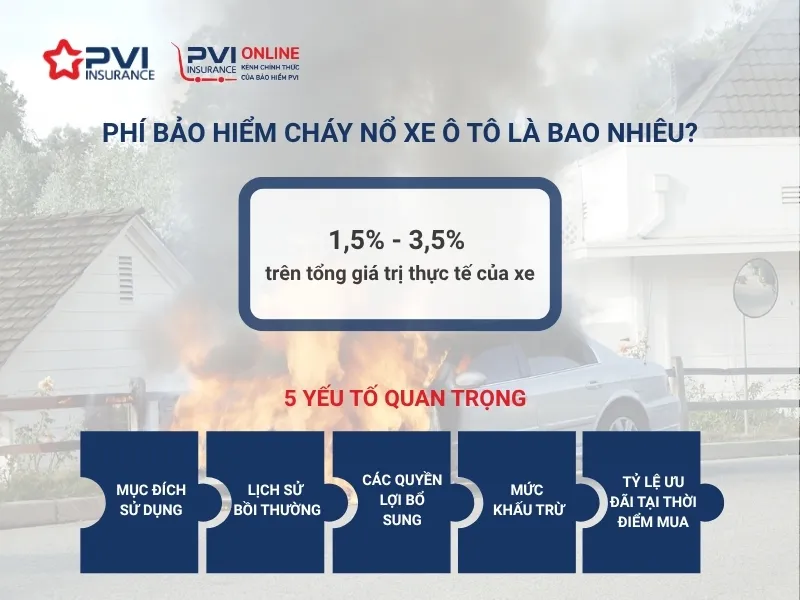

Mức phí bảo hiểm cháy nổ ô tô và cách tính

Phí bảo hiểm cháy nổ thường được tính bằng tỷ lệ phần trăm trên giá trị xe. Thông thường, mức phí dao động từ 0,5% đến 1,5% giá trị xe mỗi năm, tùy vào loại xe, đời xe và lịch sử tổn thất. Ví dụ:

Lưu ý: Nếu xe đã cũ (trên 10 năm), một số công ty bảo hiểm có thể áp dụng mức phí cao hơn hoặc từ chối bán bảo hiểm cháy nổ riêng lẻ. Ngoài ra, phí còn phụ thuộc vào khu vực sinh sống (nội thành hay ngoại thành), tần suất sử dụng và điều khoản miễn thường (số tiền chủ xe tự chịu trước khi bảo hiểm chi trả).

Lợi ích thiết thực khi mua bảo hiểm cháy nổ ô tô

Không chỉ đơn thuần là “bảo vệ tài sản”, gói bảo hiểm này mang lại những lợi ích cụ thể sau:

An tâm tuyệt đối khi xe gặp sự cố bất ngờ: Bạn không phải lo lắng về chi phí sửa chữa có thể lên tới hàng trăm triệu đồng nếu xe bị cháy rụi hoàn toàn.

Hỗ trợ pháp lý và thủ tục nhanh chóng: Nhân viên bảo hiểm sẽ hướng dẫn bạn làm việc với cơ quan chức năng, giúp tiết kiệm thời gian và công sức.

Bảo vệ cả những thiệt hại phát sinh: Nhiều gói mở rộng chi trả chi phí cẩu kéo, lưu kho, hoặc xe thay thế trong thời gian chờ sửa chữa.

Tăng giá trị xe khi sang nhượng hoặc thế chấp: Xe có bảo hiểm cháy nổ thường dễ dàng được ngân hàng chấp nhận làm tài sản đảm bảo vì rủi ro đã được chuyển giao.

Những sai lầm thường gặp khi tham gia bảo hiểm cháy nổ ô tô

Dù hình thức bảo hiểm này ngày càng phổ biến, nhưng không ít người vẫn mắc phải các lỗi sau:

Không đọc kỹ điều khoản ngoại lệ

Nhiều chủ xe chỉ nghe tư vấn viên nói “bảo hiểm cháy nổ toàn diện” nhưng thực tế hợp đồng loại trừ các trường hợp như cháy do sử dụng bếp gas, lửa từ hoạt động hàn xì trên xe, hay cháy do để vật liệu dễ cháy trong khoang hành lý. Hãy luôn yêu cầu cung cấp bản in điều khoản ngoại lệ và hỏi rõ.

Khai báo sai giá trị xe

Một số người khai thấp giá trị xe để giảm phí, nhưng khi xảy ra cháy nổ, bảo hiểm chỉ bồi thường theo giá trị khai báo, dẫn đến thiệt hại lớn hơn nhiều so với số tiền nhận được.

Không bảo dưỡng xe định kỳ

Nếu nguyên nhân cháy được kết luận là do hệ thống điện quá cũ kỹ, thiếu bảo dưỡng, công ty bảo hiểm có thể từ chối bồi thường với lý do “lỗi do chủ xe không duy trì tình trạng an toàn”.

Chậm thông báo cho bảo hiểm

Nhiều người sau khi dập lửa thành công hoặc tự sửa chữa nhẹ đã quên thông báo. Về sau phát hiện hư hỏng nặng mới liên hệ, lúc đó bảo hiểm sẽ không chấp nhận vì đã vi phạm quy trình thông báo.

So sánh bảo hiểm cháy nổ ô tô và bảo hiểm thân vỏ truyền thống

Tiêu chí

Bảo hiểm cháy nổ (riêng lẻ)

Bảo hiểm thân vỏ (vật chất toàn bộ)

Phạm vi bảo hiểm

Chỉ cháy, nổ và hậu quả liên quan (khói, nước chữa cháy)

Cháy nổ + đâm va, lật đổ, thiên tai, mất cắp, thủy kích…

Mức phí

Thấp hơn, thường 0.3% – 0.7% giá trị xe

Cao hơn, thường 1% – 2.5% giá trị xe

Đối tượng phù hợp

Xe cũ, xe mới mua bảo hiểm trách nhiệm dân sự đơn thuần, muốn tiết kiệm chi phí

Xe mới, xe vay ngân hàng, xe kinh doanh vận tải

Thủ tục bồi thường

Đơn giản hơn, chỉ tập trung vào giám định cháy nổ

Phức tạp hơn, phải giám định nhiều loại tổn thất

Nhìn chung, nếu bạn chỉ muốn bảo vệ trước rủi ro cháy nổ (ví dụ xe thường xuyên đỗ gần khu vực có nguy cơ cháy cao) thì gói riêng lẻ là lựa chọn tiết kiệm. Còn nếu muốn bảo vệ toàn diện, gói thân vỏ là phương án tối ưu.

Câu hỏi thường gặp về bảo hiểm cháy nổ ô tô (FAQ)

Bảo hiểm cháy nổ có bắt buộc phải mua không?

Theo quy định hiện hành tại Việt Nam, bảo hiểm cháy nổ ô tô không bắt buộc đối với xe cá nhân. Tuy nhiên, nếu xe đang được thế chấp ngân hàng hoặc thuê tài chính, ngân hàng thường yêu cầu mua bảo hiểm thân vỏ bao gồm quyền lợi cháy nổ.

Xe tự bốc cháy do lỗi kỹ thuật có được bồi thường không?

Hoàn toàn được, miễn là lỗi kỹ thuật đó không do chủ xe tự ý can thiệp hoặc hậu quả của việc không bảo dưỡng định kỳ. Các hãng bảo hiểm thường chấp nhận bồi thường nếu có kết luận từ cơ quan chức năng hoặc giám định viên xác nhận nguyên nhân kỹ thuật.

Phí bảo hiểm cháy nổ có được hoàn lại nếu xe không gặp rủi ro?

Không. Đây là loại bảo hiểm phi nhân thọ, phí đã đóng sẽ không được hoàn lại nếu kết thúc hợp đồng mà không có tổn thất. Tuy nhiên, một số công ty có chương trình tích điểm hoặc giảm phí tái tục nếu không phát sinh bồi thường.

Thủ tục bồi thường kéo dài bao lâu?

Thông thường từ 10 đến 15 ngày làm việc kể từ khi nộp đầy đủ hồ sơ. Trong trường hợp phức tạp như xe bị cháy rụi cần giám định nguyên nhân sâu, thời gian có thể kéo dài đến 30 ngày.

Có nên mua bảo hiểm cháy nổ cho xe cũ trên 15 năm?

Việc này tùy thuộc vào chính sách từng công ty. Một số đơn vị từ chối bán bảo hiểm cháy nổ cho xe quá cũ vì rủi ro cao. Nếu được chấp nhận, mức phí thường cao hơn đáng kể. Bạn nên so sánh giữa phí bảo hiểm và giá trị thực tế của xe để quyết định.

Lưu ý quan trọng trước khi ký hợp đồng bảo hiểm cháy nổ

Kiểm tra kỹ danh sách các rủi ro được bảo hiểm và ngoại lệ. Hãy yêu cầu nhân viên tư vấn giải thích rõ từng điều khoản.

Chọn mức khấu trừ (miễn thường) phù hợp. Miễn thường cao sẽ giảm phí nhưng khi xảy ra tổn thất nhẹ, bạn phải tự trả phần nhỏ đó.

Ưu tiên các công ty bảo hiểm uy tín có quy trình giám định nhanh, có mặt tại nhiều tỉnh thành để hỗ trợ kịp thời.

Giữ lại tất cả các hóa đơn sửa chữa, biên lai mua phụ tùng, ảnh chụp xe trước khi gửi hồ sơ. Đây là bằng chứng quan trọng nếu có tranh chấp.

Kết luận

Bảo hiểm cháy nổ ô tô không chỉ là một khoản chi phí nhỏ hàng năm mà còn là tấm lá chắn vững chắc trước những rủi ro khó lường. Với chi phí chỉ vài triệu đồng mỗi năm, bạn hoàn toàn có thể yên tâm rằng dù xe có gặp sự cố nghiêm trọng đến đâu, tài chính của mình vẫn không bị ảnh hưởng nặng nề. Hãy dành thời gian đọc kỹ hợp đồng, lựa chọn gói bảo hiểm phù hợp với nhu cầu và đừng quên bảo dưỡng xe định kỳ để tối ưu quyền lợi của mình.