Khi sở hữu một chiếc ô tô hay xe máy, việc tìm hiểu về các loại bảo hiểm xe là điều không thể bỏ qua. Bảo hiểm xe không chỉ giúp bạn an tâm khi tham gia giao thông mà còn bảo vệ tài chính trước những rủi ro bất ngờ. Từ bảo hiểm trách nhiệm dân sự bắt buộc đến bảo hiểm vật chất tự nguyện, mỗi loại đều có vai trò riêng. Bài viết này sẽ phân tích chi tiết từng loại, giúp bạn đưa ra lựa chọn phù hợp nhất.

Bảo hiểm xe là một hợp đồng giữa chủ phương tiện và công ty bảo hiểm, trong đó công ty bảo hiểm cam kết bồi thường thiệt hại tài chính khi xảy ra sự cố như tai nạn, cháy nổ, mất cắp hoặc thiên tai. Người tham gia đóng phí bảo hiểm định kỳ để được bảo vệ. Mục đích chính là san sẻ rủi ro và giảm gánh nặng chi phí sửa chữa, thay thế hoặc bồi thường cho bên thứ ba.

Ở Việt Nam, các loại bảo hiểm xe được chia thành hai nhóm chính: bảo hiểm bắt buộc và bảo hiểm tự nguyện. Bảo hiểm bắt buộc bao gồm bảo hiểm trách nhiệm dân sự của chủ xe ô tô và xe máy. Bảo hiểm tự nguyện đa dạng hơn, tùy theo nhu cầu của từng chủ xe. Hiểu rõ từng loại sẽ giúp bạn tối ưu chi phí và quyền lợi.

Phân loại chi tiết các loại bảo hiểm xe

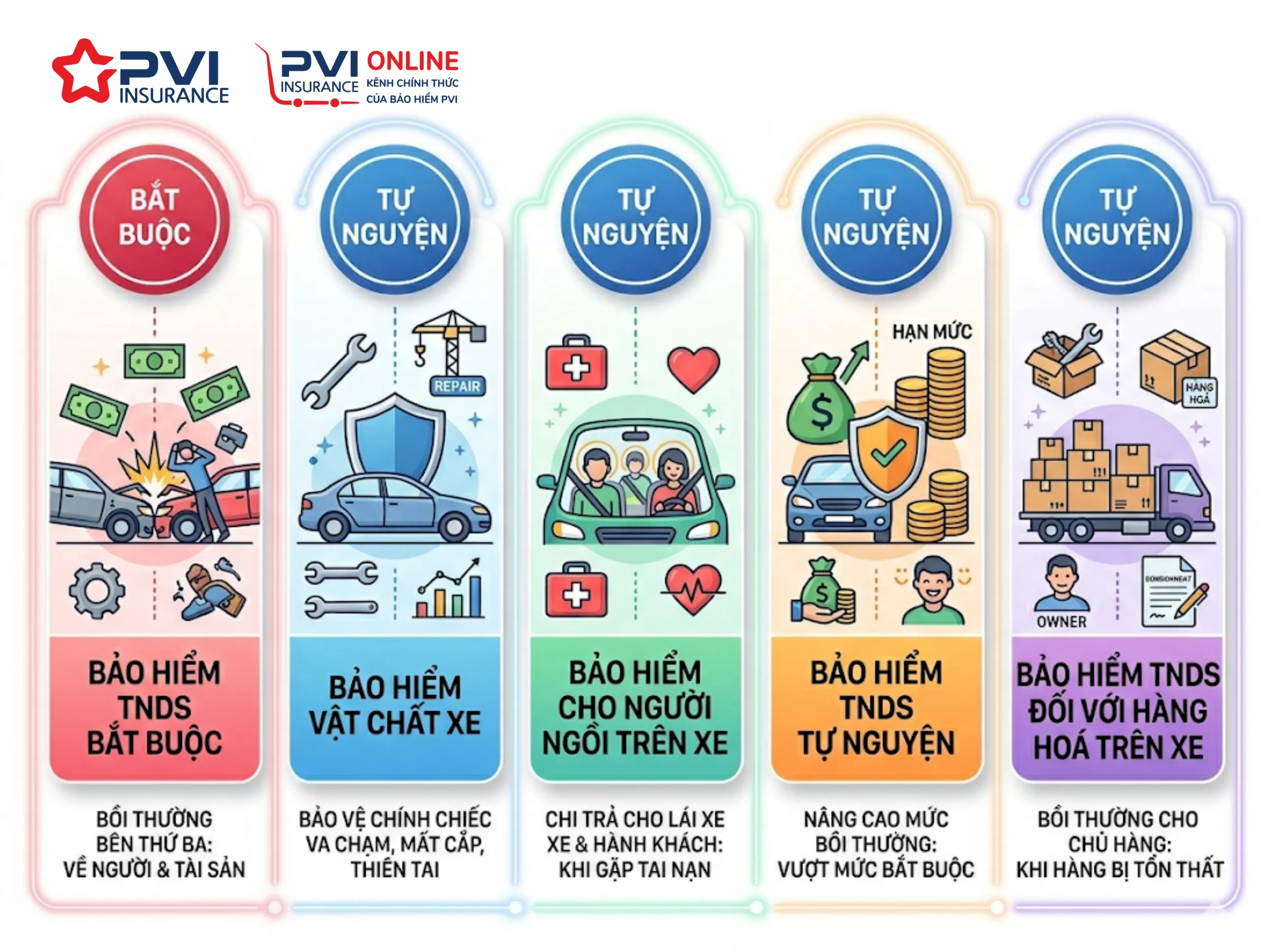

1. Bảo hiểm trách nhiệm dân sự (TNDS) bắt buộc

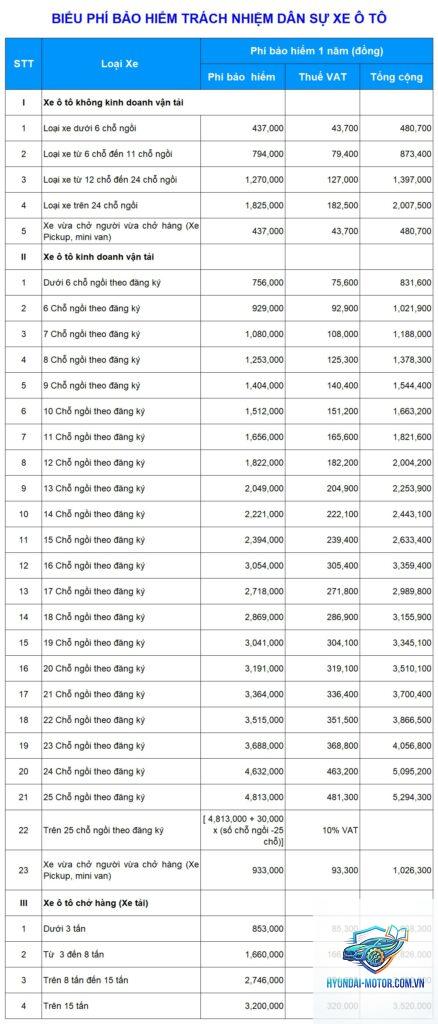

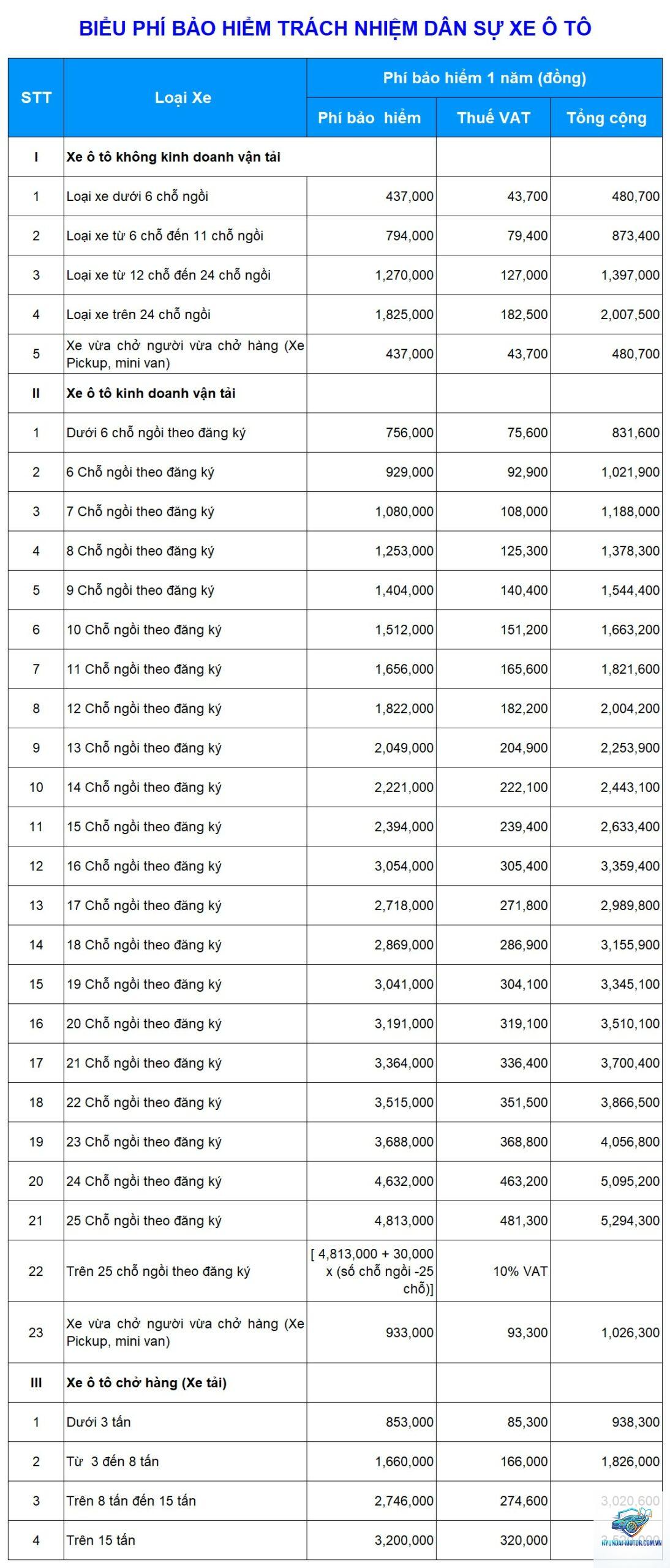

Đây là loại bảo hiểm xe bắt buộc theo quy định của pháp luật Việt Nam. Bảo hiểm trách nhiệm dân sự bồi thường cho bên thứ ba (người và tài sản) khi chủ xe gây ra tai nạn. Mức phí thường thấp, chỉ từ vài trăm nghìn đồng mỗi năm đối với xe máy và vài triệu đồng đối với ô tô. Người tham gia giao thông nếu không có bảo hiểm TNDS sẽ bị xử phạt hành chính.

Ví dụ: Anh A lái xe ô tô đâm vào xe máy của anh B, làm anh B bị thương và hỏng xe. Bảo hiểm TNDS của anh A sẽ trả tiền viện phí và sửa xe cho anh B trong giới hạn hợp đồng. Anh A không phải tự bỏ tiền túi.

2. Bảo hiểm vật chất xe (bảo hiểm thân vỏ)

Bảo hiểm vật chất xe là loại tự nguyện phổ biến nhất, bảo vệ chính chiếc xe của bạn khỏi các rủi ro như tai nạn, va chạm, lật xe, cháy nổ, mất cắp bộ phận, thiên tai (lũ lụt, bão). Mức phí thường dao động từ 1,5% đến 3% giá trị xe mỗi năm. Khi xảy ra sự cố, công ty bảo hiểm sẽ sửa chữa hoặc bồi thường theo giá trị thiệt hại thực tế.

Ví dụ: Xe ô tô của chị C bị ngập nước do mưa lớn, động cơ và nội thất hư hỏng nặng. Bảo hiểm vật chất chi trả toàn bộ chi phí sửa chữa, giúp chị C tiết kiệm hàng chục triệu đồng.

3. Bảo hiểm tai nạn người ngồi trên xe

Loại bảo hiểm xe này bảo vệ lái xe và hành khách trên phương tiện khi xảy ra tai nạn giao thông. Mức bồi thường thường theo số tiền bảo hiểm đã chọn, ví dụ 10 triệu, 20 triệu hoặc 50 triệu đồng/người/vụ. Đây là sản phẩm bổ sung giúp an tâm hơn khi chở gia đình hoặc bạn bè.

4. Bảo hiểm thủy kích

Bảo hiểm thủy kích là một dạng mở rộng của bảo hiểm vật chất, chuyên bảo vệ động cơ khi xe bị ngập nước hoặc đi qua vùng ngập sâu. Nhiều hợp đồng bảo hiểm vật chất tiêu chuẩn không bao gồm thủy kích, nên chủ xe cần lưu ý khi mua. Ở các đô thị lớn như TP.HCM, Hà Nội, loại bảo hiểm này rất cần thiết vì ngập lụt thường xuyên.

5. Bảo hiểm mất cắp xe

Bảo hiểm mất cắp xe được thiết kế riêng cho trường hợp toàn bộ xe bị đánh cắp. Một số hợp đồng bảo hiểm vật chất đã bao gồm rủi ro này, nhưng cũng có gói riêng biệt. Khi mất xe, công ty bảo hiểm sẽ bồi thường theo giá trị thị trường tại thời điểm mất, sau khi trừ khấu hao.

6. Bảo hiểm tự nguyện mở rộng khác

Ngoài các loại trên, thị trường còn có bảo hiểm vỡ kính, bảo hiểm lốp xe, bảo hiểm hỏng hóc cơ khí, bảo hiểm hành lý, bảo hiểm trợ giúp đường bộ (cứu hộ, cứu kéo). Các sản phẩm này thường được tích hợp trong gói bảo hiểm toàn diện hoặc bán kèm.

So sánh các loại bảo hiểm xe phổ biến

Loại bảo hiểm

Bắt buộc/Tự nguyện

Phạm vi bảo vệ

Mức phí tham khảo

Trách nhiệm dân sự

Bắt buộc

Bên thứ ba (người + tài sản)

Xe máy: 66.000đ – 100.000đ/năm, Ô tô: 1-2 triệu/năm

Vật chất (thân vỏ)

Tự nguyện

Xe của chủ sở hữu

1,5% – 3% giá trị xe/năm

Tai nạn người ngồi trên xe

Tự nguyện

Lái xe và hành khách

30.000đ – 100.000đ/người/vụ tùy mức bồi thường

Thủy kích

Tự nguyện (mở rộng)

Động cơ khi ngập nước

Thường bằng 10-20% phí bảo hiểm vật chất

Mất cắp xe

Tự nguyện

Toàn bộ xe bị trộm

Tùy giá trị xe

Lợi ích và hạn chế của từng loại

Bảo hiểm trách nhiệm dân sự

Lợi ích: Chi phí thấp, tuân thủ pháp luật, tránh bị phạt. Bảo vệ bạn khỏi khoản bồi thường lớn cho bên thứ ba.

Hạn chế: Không bảo vệ chính xe của bạn. Mức bồi thường tối đa thường chỉ 50-100 triệu/vụ (tùy loại xe).

Bảo hiểm vật chất

Lợi ích: Bảo vệ toàn diện xe khỏi nhiều rủi ro, giảm áp lực tài chính khi sửa chữa lớn. Phù hợp xe giá trị cao, xe mới.

Hạn chế: Phí khá cao, có thể không đáng với xe cũ. Một số trường hợp bị loại trừ như lái xe khi say rượu, không có bằng lái.

Bảo hiểm tai nạn người ngồi trên xe

Lợi ích: Chi phí thấp, tăng an toàn cho người thân, đồng nghiệp.

Hạn chế: Chỉ chi trả trong phạm vi tai nạn giao thông, không bao gồm ốm đau thông thường.

Quy trình mua bảo hiểm xe và nhận bồi thường

Bước 1: Chọn loại bảo hiểm phù hợp

Dựa trên nhu cầu sử dụng xe, điều kiện tài chính và mức độ rủi ro. Xe mới nên mua bảo hiểm vật chất, xe cũ có thể chỉ cần TNDS.

Bước 2: So sánh và chọn công ty bảo hiểm

Mỗi công ty có biểu phí, điều khoản, dịch vụ hỗ trợ khác nhau. Các tên tuổi lớn như Bảo Việt, Bảo Minh, PVI, PTI, Liberty, MSIG… đều cung cấp đa dạng sản phẩm. Nên đọc kỹ các điều khoản loại trừ.

Bước 3: Kê khai thông tin và đóng phí

Cung cấp giấy tờ xe, CMND/CCCD, thông tin về giá trị xe. Phí được tính theo tỷ lệ phần trăm hoặc mức cố định. Sau khi đóng phí, bạn nhận hợp đồng và giấy chứng nhận bảo hiểm.

Bước 4: Khi xảy ra sự cố

Giữ nguyên hiện trường, bảo đảm an toàn.

Gọi ngay cho đường dây nóng của công ty bảo hiểm (24/7).

Chụp ảnh, quay video hiện trường, thu thập giấy tờ liên quan (giấy tờ xe, bằng lái, biên bản công an nếu có).

Chờ nhân viên giám định đến hoặc đưa xe đến gara chỉ định.

Công ty bảo hiểm thẩm định và chi trả tiền sửa chữa/bồi thường trong vòng vài ngày đến vài tuần.

Sai lầm thường gặp khi mua và sử dụng bảo hiểm xe

Không đọc kỹ điều khoản loại trừ: Nhiều người nghĩ bảo hiểm vật chất “bao” mọi thứ, nhưng thực tế có loại trừ như lái xe khi say rượu, thiên tai không được mua riêng, sử dụng xe vào mục đích đua xe.

Mua bảo hiểm TNDS nhưng nghĩ đã đủ: Chỉ bồi thường cho bên thứ ba, không giúp ích gì cho xe của bạn.

Khai báo thông tin xe không chính xác: Ví dụ khai giá trị xe thấp hơn thực tế để giảm phí, khi bồi thường bạn chỉ nhận đúng giá trị khai báo.

Chậm trễ thông báo sự cố: Hầu hết hợp đồng yêu cầu thông báo trong vòng 24-48 giờ, nếu quá hạn có thể bị từ chối bồi thường.

Tự ý sửa chữa trước khi giám định: Làm mất bằng chứng, bảo hiểm có thể không chấp nhận hoặc giảm mức bồi thường.

Lưu ý quan trọng khi tham gia bảo hiểm xe

Luôn mang theo giấy chứng nhận bảo hiểm TNDS khi lái xe để xuất trình khi có yêu cầu.

Nên mua bảo hiểm vật chất cho xe dưới 5 năm tuổi hoặc xe có giá trị cao.

Kiểm tra danh sách gara sửa chữa của công ty bảo hiểm, ưu tiên gara chính hãng hoặc uy tín.

So sánh phí và quyền lợi giữa các công ty trước khi quyết định. Có thể dùng công cụ so sánh online.

Đối với xe máy, bảo hiểm TNDS bắt buộc là tối thiểu. Bảo hiểm vật chất xe máy thường hiếm vì giá trị xe thấp, trừ xe tay ga đắt tiền.

Đọc kỹ phần “điều khoản loại trừ” trong hợp đồng để tránh hiểu lầm.

Câu hỏi thường gặp về các loại bảo hiểm xe

Bảo hiểm trách nhiệm dân sự có bắt buộc cho tất cả xe không?

Đúng, theo Luật Giao thông đường bộ, tất cả xe cơ giới (ô tô, xe máy) khi tham gia giao thông phải có bảo hiểm TNDS bắt buộc. Mức phạt nếu không có là từ 100.000 đến 200.000 đồng đối với xe máy và 400.000 đến 600.000 đồng đối với ô tô.

Bảo hiểm vật chất xe có bắt buộc không?

Không, bảo hiểm vật chất (thân vỏ) hoàn toàn tự nguyện. Tuy nhiên, nhiều ngân hàng yêu cầu khách hàng mua bảo hiểm vật chất nếu vay mua xe trả góp.

Mức khấu trừ trong bảo hiểm xe là gì?

Mức khấu trừ (deductible) là số tiền mà chủ xe phải tự chi trả trước khi bảo hiểm thanh toán phần còn lại. Ví dụ: Mức khấu trừ 1 triệu đồng, thiệt hại 5 triệu đồng, bảo hiểm thanh toán 4 triệu. Thông thường mức khấu trừ càng cao, phí bảo hiểm càng thấp.

Tôi có thể mua bảo hiểm xe online không?

Có, nhiều công ty bảo hiểm cho phép mua online và gửi giấy chứng nhận điện tử. Bạn cần cung cấp thông tin xe, chọn gói, thanh toán trực tuyến. Rất tiện lợi và nhanh chóng.

Bảo hiểm thủy kích có nên mua riêng không?

Nếu bạn sống ở nơi thường xuyên ngập lụt, nên mua thêm bảo hiểm thủy kích. Một số gói bảo hiểm vật chất đã bao gồm, nhưng không phải tất cả. Hãy hỏi rõ tư vấn viên.

Kết luận

Việc hiểu rõ các loại bảo hiểm xe giúp bạn lựa chọn gói phù hợp nhất với nhu cầu và ngân sách. Bảo hiểm trách nhiệm dân sự là bắt buộc, nhưng bảo hiểm vật chất và các loại tự nguyện khác mang lại sự an tâm tài chính đáng kể. Đừng ngại dành thời gian đọc kỹ hợp đồng, so sánh sản phẩm và hỏi ý kiến chuyên gia. Một chiếc xe được bảo vệ toàn diện sẽ giúp bạn tự tin hơn trên mọi hành trình.