Trong cuộc sống hiện đại, rủi ro phát sinh trách nhiệm với người khác có thể xảy ra bất cứ lúc nào, từ một va chạm giao thông nhỏ đến một sự cố trong kinh doanh. Bảo hiểm trách nhiệm dân sự ra đời như một tấm lưới an toàn tài chính, giúp bạn đối phó với những nghĩa vụ bồi thường bất ngờ. Bài viết dưới đây cung cấp kiến thức toàn diện từ khái niệm, phân loại, quy trình bồi thường đến những lưu ý thực tế.

Khái Niệm Bản Chất Của Bảo Hiểm Trách Nhiệm Dân Sự

Để hiểu rõ bảo hiểm trách nhiệm dân sự, trước hết cần nắm khái niệm trách nhiệm dân sự. Đây là nghĩa vụ pháp lý của một cá nhân hoặc tổ chức phải bồi thường thiệt hại về tài sản, sức khỏe, tính mạng hoặc danh dự của người khác do hành vi của mình gây ra, dù vô tình hay cố ý.

Bảo hiểm trách nhiệm dân sự là loại hình bảo hiểm mà công ty bảo hiểm cam kết bồi thường cho người được bảo hiểm khi người này phải chịu trách nhiệm bồi thường thiệt hại cho bên thứ ba theo quy định của pháp luật. Nói cách khác, người mua bảo hiểm chuyển giao rủi ro tài chính từ những vụ kiện đòi bồi thường cho công ty bảo hiểm.

Phân Loại Chi Tiết Các Loại Hình Bảo Hiểm Trách Nhiệm Dân Sự

Tùy theo mục đích sử dụng và đối tượng tham gia, bảo hiểm trách nhiệm dân sự được chia thành nhiều nhóm chính.

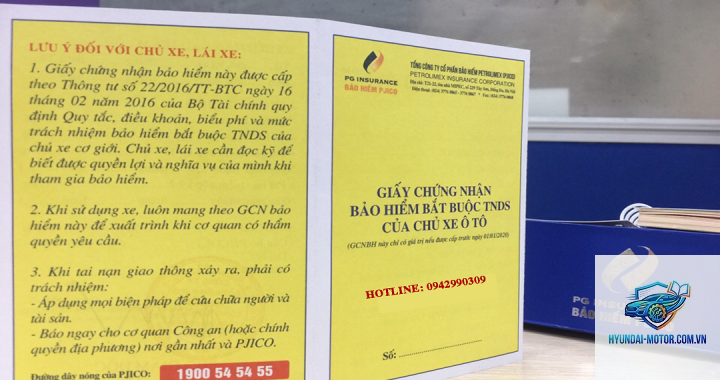

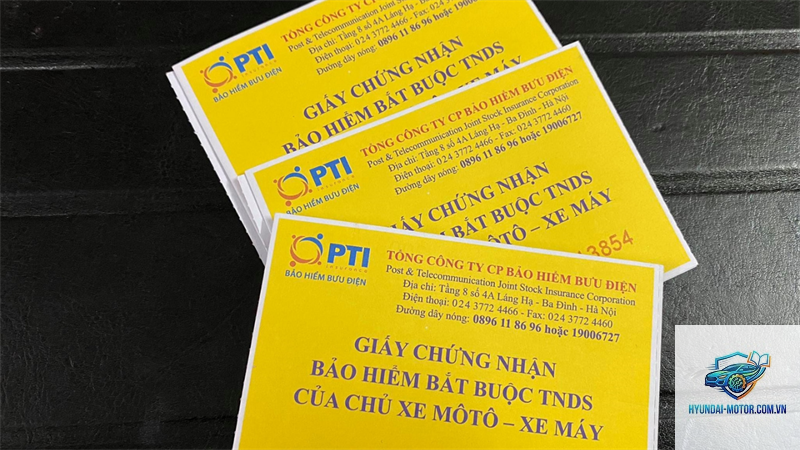

Bảo Hiểm Trách Nhiệm Dân Sự Bắt Buộc Xe Cơ Giới

Đây là loại hình phổ biến nhất và được quy định bắt buộc theo Luật Giao thông đường bộ. Người chủ sở hữu xe máy, ô tô, xe tải… phải mua bảo hiểm này trước khi tham gia giao thông. Mục đích chính là bảo vệ nạn nhân trong các vụ tai nạn giao thông, đảm bảo họ được bồi thường kịp thời.

Đối tượng bảo vệ: Thiệt hại về sức khỏe, tính mạng, tài sản của người thứ ba.

Mức phí và mức trách nhiệm: Được quy định theo từng loại xe, thường thấp hơn nhiều so với rủi ro thực tế.

Ví dụ: Bạn lái xe ô tô va chạm gây thương tích cho người đi bộ. Bảo hiểm sẽ chi trả viện phí, thu nhập mất đi và các chi phí khác trong phạm vi hợp đồng.

Bảo Hiểm Trách Nhiệm Dân Sự Nghề Nghiệp

Loại hình này dành cho các nhà chuyên môn như bác sĩ, luật sư, kế toán, kiến trúc sư, chuyên gia tư vấn… khi họ có sai sót trong quá trình hành nghề gây thiệt hại cho khách hàng. Ví dụ, một bác sĩ phẫu thuật không đúng quy trình gây biến chứng cho bệnh nhân.

Bảo Hiểm Trách Nhiệm Dân Sự Sản Phẩm

Nhà sản xuất, nhà phân phối mua loại bảo hiểm này để phòng ngừa rủi ro sản phẩm lỗi gây hại cho người tiêu dùng. Ví dụ, một lô thực phẩm bị nhiễm độc khiến người mua ngộ độc, chi phí bồi thường có thể rất lớn.

Bảo Hiểm Trách Nhiệm Chung / Bảo Hiểm Trách Nhiệm Dân Sự Chủ Nhà

Dành cho cá nhân hoặc hộ gia đình trong trường hợp tài sản của họ (nhà ở, vật nuôi) gây thiệt hại cho người khác. Ví dụ, chậu hoa trên ban công rơi trúng xe ô tô của hàng xóm, bảo hiểm sẽ bồi thường.

Bảo Hiểm Trách Nhiệm Dân Sự Tự Nguyện

Ngoài các loại bắt buộc, người dân có thể mua thêm các gói tự nguyện với phạm vi bảo vệ rộng hơn, mức bồi thường cao hơn hoặc mở rộng cho các hoạt động khác như du lịch, thể thao mạo hiểm.

So Sánh Bảo Hiểm Trách Nhiệm Dân Sự Bắt Buộc và Tự Nguyện

Tiêu chí

Bắt buộc

Tự nguyện

Đối tượng áp dụng

Xe cơ giới (chủ yếu)

Cá nhân, doanh nghiệp, nghề nghiệp

Mức bồi thường tối đa

Giới hạn thấp (100-150 triệu/người/vụ)

Cao hơn nhiều, linh hoạt theo nhu cầu

Phạm vi bảo vệ

Chỉ bồi thường cho bên thứ ba

Có thể mở rộng thêm bảo vệ cho người lái, hành khách

Mức phí

Thấp, được nhà nước quy định

Tương xứng với rủi ro, thường cao hơn

Quy Trình Bồi Thường Khi Xảy Ra Sự Kiện Bảo Hiểm

Khi bạn gây ra thiệt hại cho bên thứ ba, việc yêu cầu bồi thường từ bảo hiểm trách nhiệm dân sự thường tuân theo các bước sau:

Thông báo ngay cho công ty bảo hiểm: Gọi ngay hotline hoặc đến văn phòng gần nhất, cung cấp thông tin cơ bản về vụ việc, thời gian, địa điểm, người bị thiệt hại.

Bảo vệ hiện trường và thu thập chứng cứ: Chụp ảnh, quay video, lấy thông tin người làm chứng, giữ nguyên hiện trường nếu có thể.

Công ty bảo hiểm cử giám định viên: Họ sẽ đến hiện trường để xác minh nguyên nhân, mức độ thiệt hại, trách nhiệm của các bên.

Lập hồ sơ yêu cầu bồi thường: Cung cấp giấy tờ cần thiết như biên bản tai nạn, hợp đồng bảo hiểm, giấy tờ xe, chứng từ y tế (nếu có người bị thương).

Thỏa thuận mức bồi thường: Sau khi giám định, công ty bảo hiểm sẽ đưa ra mức bồi thường dựa trên hợp đồng và quy định. Bên thứ ba có thể thương lượng nếu không đồng ý.

Chi trả: Nếu mọi việc suôn sẻ, tiền bồi thường sẽ được chuyển trực tiếp cho bên bị hại hoặc cho bạn để bạn chuyển lại.

Lợi Ích Và Hạn Chế Của Bảo Hiểm Trách Nhiệm Dân Sự

Lợi ích chính

Bảo vệ tài chính cá nhân và doanh nghiệp: Giúp bạn tránh được những khoản bồi thường lớn, đôi khi lên đến hàng tỷ đồng, có thể khiến bạn phá sản.

Tuân thủ pháp luật: Nhất là với bảo hiểm xe cơ giới, nếu không mua

Có. Theo Nghị định 03/2021/NĐ-CP, tất cả chủ xe mô tô, xe gắn máy tham gia giao thông phải mua bảo hiểm trách nhiệm dân sự bắt buộc. Mức phạt cho việc không có bảo hiểm là từ 100.000 đến 200.000 đồng tùy loại xe.

Mức bồi thường tối đa của bảo hiểm xe máy là bao nhiêu?

Theo quy định hiện hành, mức bồi thường cho một vụ tai nạn là 150 triệu đồng/người về sức khỏe, tính mạng; và 100 triệu đồng/vụ về tài sản.

Bảo hiểm có bồi thường nếu tôi gây tai nạn khi uống rượu bia không?

Thông thường, các hợp đồng bảo hiểm đều loại trừ trường hợp người điều khiển phương tiện vi phạm nồng độ cồn vượt quá mức cho phép. Bạn sẽ không được bồi thường nếu nồng độ cồn trong máu hoặc hơi thở vượt ngưỡng.

Tôi có thể mua bảo hiểm trách nhiệm dân sự online không?

Hoàn toàn có thể. Hầu hết các công ty bảo hiểm đều cung cấp dịch vụ mua trực tuyến, gửi giấy chứng nhận điện tử qua email. Việc này tiết kiệm thời gian và thủ tục đơn giản.

Khi xảy ra tai nạn, tôi có cần giữ lại hiện trường không?

Bạn nên giữ hiện trường, không di chuyển xe nếu không cần thiết, đồng thời gọi ngay cho công ty bảo hiểm để được hướng dẫn. Việc tự ý dời hiện trường có thể gây khó khăn cho giám định.

Kết Luận

Bảo hiểm trách nhiệm dân sự là một công cụ tài chính thiết yếu trong cuộc sống hiện đại. Dù bạn là người đi xe máy hàng ngày, chủ doanh nghiệp hay một chuyên gia, việc hiểu rõ và tham gia loại bảo hiểm này sẽ giúp bạn tránh được những gánh nặng bất ngờ. Đừng chỉ xem nó như một khoản phí, hãy xem nó như một khoản đầu tư cho sự an toàn và yên tâm. Hãy dành thời gian tìm hiểu kỹ các quy định, so sánh các gói sản phẩm và chọn cho mình một hợp đồng phù hợp nhất.