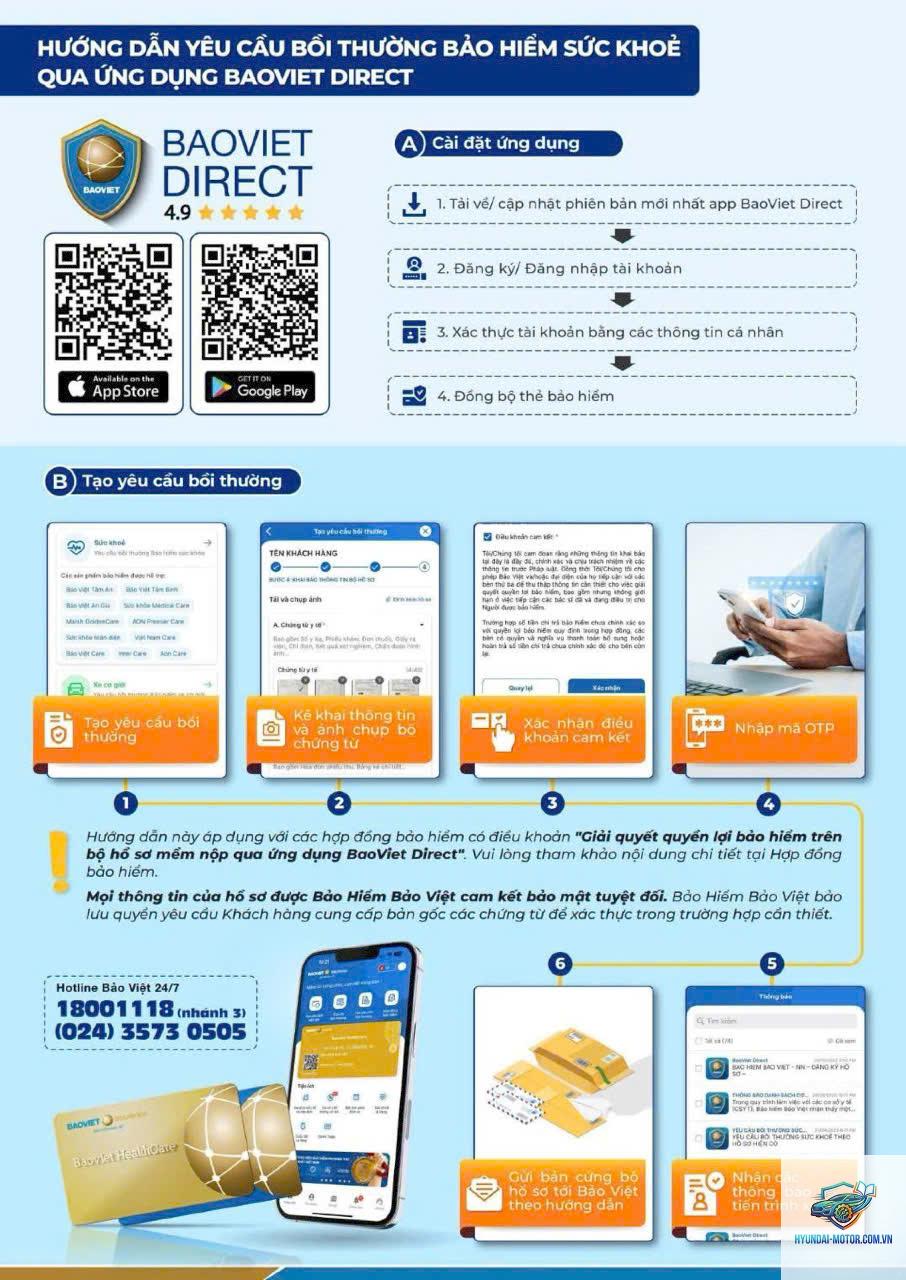

Thủ tục yêu cầu bồi thường bảo hiểm là một trong những vấn đề quan trọng nhất mà bất kỳ người tham gia bảo hiểm nào cũng cần nắm vững. Khi sự kiện bảo hiểm xảy ra, việc hiểu rõ quy trình, hồ sơ và các bước thực hiện sẽ giúp bạn nhận được khoản bồi thường nhanh chóng, đúng quyền lợi. Bài viết này sẽ cung cấp toàn bộ kiến thức về thủ tục yêu cầu bồi thường bảo hiểm, từ khái niệm cơ bản đến quy trình thực tế, kèm những lưu ý quan trọng giúp tránh sai sót thường gặp.

Thủ tục yêu cầu bồi thường bảo hiểm là tập hợp các bước, quy trình và hồ sơ cần thiết mà người tham gia bảo hiểm (bên mua bảo hiểm hoặc người thụ hưởng) phải thực hiện để yêu cầu công ty bảo hiểm chi trả quyền lợi khi xảy ra sự kiện bảo hiểm. Sự kiện bảo hiểm có thể là tai nạn, ốm đau, bệnh tật, thiệt hại tài sản, tử vong hoặc các rủi ro khác tùy theo loại hình hợp đồng đã ký kết.

Quy trình này được quy định rõ trong Luật Kinh doanh bảo hiểm và các hợp đồng bảo hiểm cụ thể. Mỗi công ty bảo hiểm có thể có những yêu cầu chi tiết khác nhau, nhưng nhìn chung đều tuân theo một khung chuẩn do Bộ Tài chính ban hành. Nắm vững thủ tục yêu cầu bồi thường bảo hiểm giúp bạn chủ động hơn trong mọi tình huống và tránh mất quyền lợi do thiếu sót về thời hạn hoặc giấy tờ.

Tại sao cần hiểu rõ thủ tục yêu cầu bồi thường bảo hiểm?

Hiểu đúng thủ tục yêu cầu bồi thường bảo hiểm mang lại nhiều lợi ích thiết thực. Thứ nhất, bạn sẽ tiết kiệm thời gian và công sức khi không phải đi lại nhiều lần để bổ sung hồ sơ. Thứ hai, quyền lợi được đảm bảo tối đa nếu bạn nộp đầy đủ chứng từ đúng quy định. Thứ ba, tránh được các trường hợp bị từ chối bồi thường vì lý do hành chính như nộp hồ sơ trễ hạn, thiếu giấy tờ xác nhận, hoặc không thông báo kịp thời.

Trên thực tế, nhiều người dù đã tham gia bảo hiểm nhưng khi gặp rủi ro lại lúng túng không biết bắt đầu từ đâu. Một số trường hợp thậm chí bỏ quyền lợi vì ngại thủ tục rườm rà. Bài viết này sẽ giải quyết triệt để vấn đề đó bằng cách hướng dẫn chi tiết từng bước trong thủ tục yêu cầu bồi thường bảo hiểm.

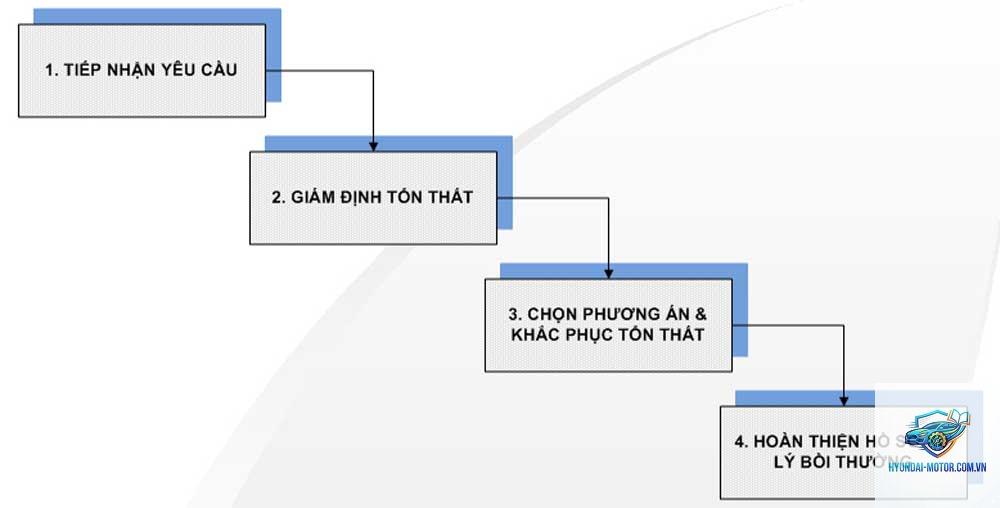

Các bước cơ bản trong thủ tục yêu cầu bồi thường bảo hiểm

Dù là bảo hiểm nhân thọ, bảo hiểm sức khỏe hay bảo hiểm tài sản, quy trình yêu cầu bồi thường thường gồm 5 bước chính.

Bước 1: Thông báo sự kiện bảo hiểm ngay lập tức

Khi xảy ra sự kiện bảo hiểm, bạn phải thông báo ngay cho công ty bảo hiểm trong thời hạn quy định (thường từ 7 đến 30 ngày tùy loại hình). Việc thông báo có thể thực hiện qua điện thoại, email, ứng dụng di động hoặc trực tiếp tại văn phòng. Cần cung cấp thông tin cơ bản như số hợp đồng, tên người tham gia, thời gian và mô tả sơ bộ về sự kiện.

Ví dụ: Nếu bạn gặp tai nạn giao thông và có bảo hiểm vật chất xe, hãy gọi ngay đến tổng đài của công ty bảo hiểm để được hướng dẫn. Nhiều hợp đồng yêu cầu thông báo trong vòng 24-48 giờ sau sự kiện, nếu chậm trễ có thể bị từ chối bồi thường.

Bước 2: Chuẩn bị hồ sơ yêu cầu bồi thường

Đây là bước quan trọng nhất trong thủ tục yêu cầu bồi thường bảo hiểm. Hồ sơ cần đầy đủ các giấy tờ

Hồ sơ bồi thường bảo hiểm con người (sức khỏe, tai nạn, tử vong)

Giấy yêu cầu bồi thường (theo mẫu của công ty bảo hiểm)

Bản sao hợp đồng bảo hiểm và giấy chứng nhận bảo hiểm

Chứng minh nhân dân/Căn cước công dân của người yêu cầu

Giấy tờ chứng minh sự kiện bảo hiểm: giấy ra viện, giấy chứng tử (nếu tử vong), biên bản tai nạn (nếu có)

Hóa đơn, chứng từ y tế liên quan đến chi phí khám chữa bệnh

Giấy tờ chứng minh quan hệ với người thụ hưởng (nếu có)

Hồ sơ bồi thường bảo hiểm tài sản (xe cơ giới, nhà cửa, hàng hóa)

Giấy yêu cầu bồi thường

Hợp đồng bảo hiểm hoặc giấy chứng nhận bảo hiểm

Biên bản hiện trường do cơ quan chức năng lập (công an, cảnh sát giao thông)

Chứng từ về chi phí đã thanh toán cho người bị thiệt hại

Các tài liệu khác Hầu hết các công ty bảo hiểm lớn hiện nay đều hỗ trợ nộp hồ sơ điện tử, giúp rút ngắn thời gian xử lý. Bạn nên lưu lại biên nhận hoặc mã số hồ sơ để theo dõi tiến độ.

Bước 4: Giám định và xác minh

Công ty bảo hiểm sẽ tiến hành giám định mức độ thiệt hại hoặc xác minh thông tin sự kiện. Đối với bảo hiểm tài sản, nhân viên giám định sẽ đến hiện trường để ghi nhận thiệt hại. Đối với bảo hiểm con người, công ty có thể yêu cầu kiểm tra y tế bổ sung hoặc xác minh bệnh án. Thời gian giám định thường kéo dài từ 3 đến 10 ngày làm việc tùy độ phức tạp.

Bước 5: Công ty ra quyết định bồi thường

Sau khi có kết quả giám định, công ty bảo hiểm sẽ ra quyết định bồi thường hoặc từ chối (kèm lý do). Nếu đồng ý bồi thường, tiền sẽ được chuyển vào tài khoản của bạn trong vòng 15-30 ngày, trừ trường hợp có thỏa thuận khác. Nếu bị từ chối, bạn có quyền khiếu nại theo quy trình giải quyết tranh chấp hợp đồng bảo hiểm.

Thời gian xử lý thủ tục yêu cầu bồi thường bảo hiểm

Thời gian giải quyết bồi thường phụ thuộc vào loại hình bảo hiểm và mức độ phức tạp của vụ việc. Theo quy định pháp luật, thời hạn tối đa để công ty bảo hiểm trả lời là 15 ngày đối với hồ sơ đầy đủ, và không quá 30 ngày đối với trường hợp cần giám định hoặc xác minh thêm. Trong thực tế, các vụ bồi thường đơn giản như khám chữa bệnh thông thường có thể được giải quyết trong 3-5 ngày làm việc. Vụ phức tạp như tổn thất toàn bộ xe có thể kéo dài 2-3 tuần.

Các sai lầm thường gặp khi thực hiện thủ tục yêu cầu bồi thường bảo hiểm

Không thông báo kịp thời: Nhiều người chủ quan, đến khi nhập viện xong mới thông báo, dẫn đến việc bị trừ quyền lợi hoặc từ chối.

Chuẩn bị hồ sơ thiếu giấy tờ: Đặc biệt là thiếu biên bản tai nạn từ cơ quan chức năng hoặc thiếu giấy ra viện có chữ ký đóng dấu.

Khai báo không trung thực: Cố tình che giấu tiền sử bệnh hoặc khai sai mức độ thiệt hại. Khi phát hiện, công ty sẽ từ chối bồi thường và chấm dứt hợp đồng.

Không lưu giữ hóa đơn, chứng từ gốc: Nhiều trường hợp mất hóa đơn viện phí hoặc hóa đơn sửa chữa, khiến không thể chứng minh chi phí thực tế.

Tự ý sửa chữa tài sản trước khi giám định: Với bảo hiểm tài sản, nếu bạn tự sửa xe hoặc sửa nhà trước khi nhân viên giám định đến, công ty có quyền từ chối một phần hoặc toàn bộ thiệt hại.

Lưu ý quan trọng khi tiến hành thủ tục yêu cầu bồi thường bảo hiểm

Đọc kỹ hợp đồng: Mỗi hợp đồng bảo hiểm có những điều khoản loại trừ và giới hạn bồi thường riêng. Cần hiểu rõ trường hợp nào được bồi thường, trường hợp nào không.

Bảo quản hồ sơ gốc: Luôn giữ bản chính hợp đồng, phiếu thu và các chứng từ quan trọng. Khi nộp hồ sơ, chỉ nộp bản sao có công chứng hoặc sao y, trừ khi công ty yêu cầu bản gốc để đối chiếu.

Thông báo ngay khi sự kiện xảy ra: Không chờ đến khi đã điều trị xong mới báo. Với bảo hiểm sức khỏe, nhiều công ty yêu cầu thông báo trước khi nhập viện hoặc trong vòng 24 giờ.

Hợp tác với giám định viên: Cung cấp đầy đủ thông tin, tạo điều kiện cho giám định viên kiểm tra hiện trường. Nếu có mâu thuẫn, ghi lại bằng chứng và khiếu nại sau.

Kiểm tra tài khoản nhận tiền: Cung cấp chính xác số tài khoản ngân hàng để nhận tiền bồi thường. Một số công ty chỉ chuyển khoản, không trả tiền mặt.

So sánh thủ tục yêu cầu bồi thường bảo hiểm nhân thọ và phi nhân thọ

Tiêu chí

Bảo hiểm nhân thọ

Bảo hiểm phi nhân thọ (sức khỏe, tài sản)

Mục đích bồi thường

Chi trả quyền lợi tử vong, thương tật, đáo hạn

Bù đắp thiệt hại thực tế phát sinh

Căn cứ bồi thường

Số tiền bảo hiểm ghi trong hợp đồng

Giá trị thiệt hại thực tế, không vượt quá số tiền bảo hiểm

Thời hạn thông báo

Thường 30-90 ngày

24-48 giờ đối với tài sản; 7-15 ngày với sức khỏe

Yêu cầu giám định

Có thể không cần (tử vong chỉ cần giấy chứng tử)

Bắt buộc đối với tài sản, tùy trường hợp với sức khỏe

Thời gian giải quyết

15-30 ngày

3-15 ngày (tài sản phức tạp có thể lâu hơn)

Hình thức chi trả

Chuyển khoản một lần hoặc định kỳ

Chuyển khoản hoặc thanh toán trực tiếp với nhà cung cấp dịch vụ

Câu hỏi thường gặp về thủ tục yêu cầu bồi thường bảo hiểm

Tôi có thể ủy quyền cho người khác làm thủ tục yêu cầu bồi thường bảo hiểm không?

Có thể, nhưng cần có giấy ủy quyền hợp pháp và bản sao chứng minh thư của người ủy quyền. Trong trường hợp người thụ hưởng là trẻ em, người giám hộ hợp pháp sẽ thay mặt thực hiện.

Nếu bị từ chối bồi thường, tôi phải làm gì?

Trước hết, yêu cầu công ty bảo hiểm cung cấp văn bản từ chối nêu rõ lý do. Sau đó,

Theo Luật Kinh doanh bảo hiểm, thời hạn tối thiểu là 30 ngày kể từ ngày xảy ra sự kiện bảo hiểm. Nhiều hợp đồng quy định dài hơn, nhưng bạn nên nộp càng sớm càng tốt để tránh rủi ro do quên hoặc mất giấy tờ.

Có cần công chứng tất cả giấy tờ trong hồ sơ bồi thường không?

Không bắt buộc công chứng tất cả, nhưng các giấy tờ quan trọng như hợp đồng bảo hiểm, chứng minh nhân dân nên được sao y bản chính và có xác nhận của cơ quan có thẩm quyền hoặc của công ty bảo hiểm. Nhiều công ty chấp nhận bản scan rõ nét nếu nộp online và xuất trình bản gốc khi cần.

Tiền bồi thường bảo hiểm có phải đóng thuế thu nhập không?

Theo quy định hiện hành, tiền bồi thường bảo hiểm nhân thọ và bảo hiểm sức khỏe không phải chịu thuế thu nhập cá nhân. Riêng bảo hiểm tài sản, khoản bồi thường nhằm mục đích khắc phục thiệt hại nên cũng được miễn thuế.

Kết luận

Thủ tục yêu cầu bồi thường bảo hiểm không hề phức tạp nếu bạn nắm rõ quy trình và chuẩn bị đầy đủ. Điều quan trọng nhất là thông báo kịp thời khi sự kiện xảy ra, thu thập đúng các giấy tờ cần thiết, và hợp tác chặt chẽ với công ty bảo hiểm trong suốt quá trình. Mỗi loại hình bảo hiểm có yêu cầu riêng, nhưng tinh thần chung là minh bạch, trung thực và tuân thủ hợp đồng.

Hy vọng với hướng dẫn chi tiết này, bạn đã có thể tự tin thực hiện thủ tục yêu cầu bồi thường bảo hiểm khi cần. Đừng quên lưu lại các bước và danh sách hồ sơ để sử dụng khi thực tế. Bảo hiểm là công cụ bảo vệ tài chính hiệu quả, và việc hiểu rõ thủ tục sẽ giúp bạn phát huy tối đa giá trị của nó.