Khi tham gia giao thông, rủi ro tai nạn là điều không ai mong muốn. Lúc này, bồi thường bảo hiểm ô tô trở thành “phao cứu sinh” tài chính cho chủ phương tiện. Hiểu đúng về quy trình, thủ tục và các điều khoản bồi thường sẽ giúp bạn nhận được quyền lợi tối đa, tránh mất thời gian và tiền bạc oan uổng. Bài viết này cung cấp kiến thức chuyên sâu về bồi thường bảo hiểm xe ô tô, từ khái niệm, phân loại, quy trình đến các sai lầm thường gặp và cách khắc phục.

Bồi thường bảo hiểm ô tô là gì? Bản chất và nguyên tắc hoạt động

Bồi thường bảo hiểm ô tô là nghĩa vụ của công ty bảo hiểm thực hiện chi trả tổn thất cho bên mua bảo hiểm hoặc bên thứ ba khi xảy ra sự kiện bảo hiểm được quy định trong hợp đồng. Bản chất của hoạt động này là san sẻ rủi ro: nhiều người cùng đóng phí bảo hiểm để tạo quỹ chung, từ đó bù đắp thiệt hại cho những trường hợp không may gặp tai nạn.

Nguyên tắc cốt lõi trong bồi thường bảo hiểm ô tô là “bồi thường theo mức độ thiệt hại thực tế”. Số tiền bồi thường không được vượt quá giá trị thiệt hại và không làm cho người được bảo hiểm có lợi hơn so với trước khi xảy ra tổn thất. Ngoài ra, nguyên tắc thế quyền hợp pháp cũng được áp dụng: sau khi bồi thường, công ty bảo hiểm có quyền yêu cầu bên thứ ba có lỗi hoàn trả lại số tiền đã chi trả.

Các loại bồi thường bảo hiểm ô tô phổ biến

Dựa trên phạm vi bảo vệ, bồi thường bảo hiểm xe ô tô được chia thành hai nhóm chính:

1. Bồi thường bảo hiểm trách nhiệm dân sự (TNDS) bắt buộc

Đây là loại bảo hiểm do Nhà nước quy định, chủ xe bắt buộc phải mua khi tham gia giao thông. Bảo hiểm TNDS chi trả cho thiệt hại về người và tài sản của bên thứ ba (người bị tai nạn) do xe gây ra. Mức bồi thường tối đa theo quy định hiện hành là 150 triệu đồng/người/vụ đối với thiệt hại về người và 100 triệu đồng/vụ đối với thiệt hại về tài sản.

Bồi thường bảo hiểm TNDS không bảo vệ cho chính chiếc xe của bạn hay người lái xe. Đây là điểm nhiều chủ xe dễ nhầm lẫn khi nghĩ “mua bảo hiểm rồi là yên tâm hoàn toàn”.

2. Bồi thường bảo hiểm vật chất xe (thân vỏ) tự nguyện

Bảo hiểm thân vỏ là loại hình tự nguyện, nhưng được khuyến khích mua vì nó chi trả cho các thiệt hại của chính chiếc xe: va chạm, đâm, lật, cháy nổ, rơi vật thể, thiên tai, mất cắp bộ phận… Mức bồi thường phụ thuộc vào giá trị xe, phạm vi bảo hiểm và tỷ lệ khấu hao.

So sánh nhanh hai loại hình:

Tiêu chí

Bảo hiểm TNDS bắt buộc

Bảo hiểm thân vỏ tự nguyện

Đối tượng bảo vệ

Bên thứ ba (người, tài sản)

Xe của bạn

Tính chất

Bắt buộc

Tự nguyện

Mức bồi thường tối đa

150 trđ/người, 100 trđ/tài sản

Theo giá trị xe và hợp đồng

Phí bảo hiểm

Thấp, cố định

Cao, phụ thuộc giá trị xe

Điều kiện bồi thường

Có lỗi của chủ xe

Rủi ro bất ngờ, không cố ý

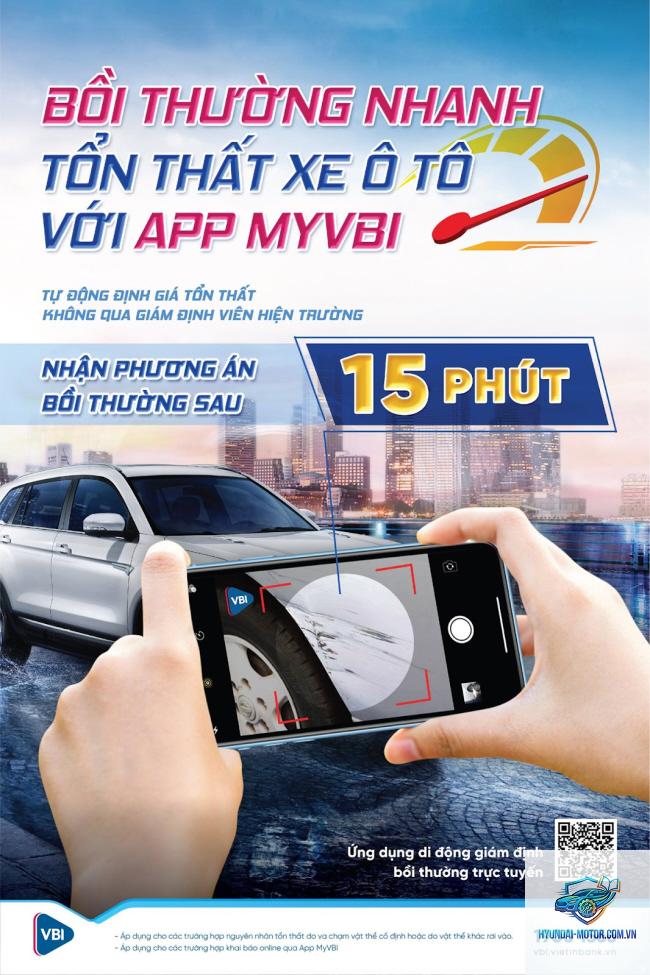

Quy trình bồi thường bảo hiểm ô tô chuẩn 6 bước

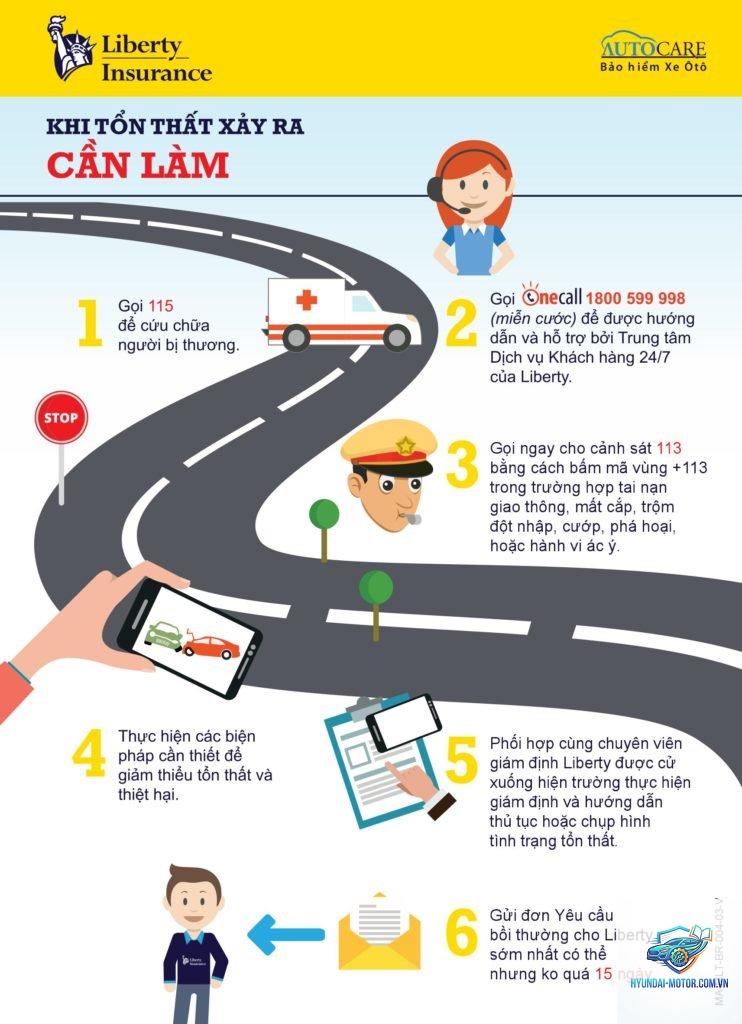

Hiểu rõ các bước sẽ giúp bạn chủ động và nhanh chóng nhận được tiền bồi thường. Cung cấp: số hợp đồng, biển số xe, địa điểm, mức độ thiệt hại, tình trạng thương tật (nếu có).

Bước 2: Bảo vệ hiện trường và xử lý ban đầu

Giữ nguyên hiện trường, cảnh báo các phương tiện khác. Gọi ngay cấp cứu (115) nếu có người bị thương. Không di chuyển xe trừ khi được hướng dẫn hoặc vì lý do an toàn. Chụp ảnh, quay video hiện trường từ nhiều góc độ, ghi lại biển số xe liên quan, vị trí va chạm.

Bước 3: Giám định tổn thất

Điều phối viên hoặc giám định viên của bảo hiểm sẽ đến hiện trường hoặc gara chỉ định để đánh giá thiệt hại. Họ lập biên bản giám định, chụp ảnh chi tiết, xác định nguyên nhân và mức độ tổn thất. Bạn nên có mặt trong quá trình này để cung cấp thông tin và ký xác nhận.

Bước 4: Thu thập và nộp hồ sơ bồi thường

Bộ hồ sơ yêu cầu bồi thường bảo hiểm ô tô thường bao gồm:

Giấy chứng nhận bảo hiểm (bản gốc/copy).

Giấy đăng ký xe, giấy phép lái xe của người điều khiển.

Biên bản tai nạn giao thông (nếu có CSGT lập).

Biên bản giám định tổn thất.

Hóa đơn sửa chữa, thay thế phụ tùng (sau khi sửa).

Các giấy tờ khác

Bước 5: Công ty bảo hiểm thẩm định và ra quyết định

Sau khi nhận đủ hồ sơ, bộ phận bồi thường sẽ xem xét tính hợp lệ, đối chiếu với điều khoản hợp đồng. Thời gian xử lý thường từ 7-15 ngày làm việc (có thể lâu hơn nếu vụ việc phức tạp hoặc thiếu giấy tờ). Nếu hồ sơ được duyệt, công ty sẽ gửi thông báo bồi thường kèm số tiền cụ thể.

Bước 6: Nhận tiền bồi thường hoặc sửa chữa

Theo quy định của Bộ Tài chính, thời hạn tối đa để công ty bảo hiểm giải quyết bồi thường là 30 ngày kể từ ngày nhận đủ hồ sơ hợp lệ đối với trường hợp không phức tạp. Với các vụ có tổn thất lớn hoặc phải giám định phức tạp, thời gian có thể kéo dài nhưng không quá 60 ngày. Trong thực tế, các vụ đơn giản thường được xử lý trong 7-15 ngày.

Tôi có thể tự chọn gara sửa xe không?

Điều này phụ thuộc vào hợp đồng. Nếu hợp đồng quy định “sửa chữa tại gara chỉ định”, bạn buộc phải đưa xe đến đó. Nếu hợp đồng cho phép sửa tại bất kỳ gara nào có chứng thực, bạn vẫn nên thông báo trước cho bảo hiểm và được họ đồng ý bằng văn bản. Tự ý sửa có thể bị từ chối bồi thường.

Bồi thường bảo hiểm ô tô có bao gồm mất giá trị xe sau tai nạn không?

Đa số các hợp đồng bảo hiểm thân vỏ không bồi thường mất giá trị thương mại, tức là giá trị xe giảm sau khi sửa chữa. Một số gói cao cấp có điều khoản “bồi thường mất giá trị” nhưng phí cao và ít phổ biến. Bạn cần hỏi rõ điều này khi mua bảo hiểm.

Nếu tôi gây tai nạn và lỗi của bên kia, bảo hiểm có bồi thường cho tôi không?

Nếu bạn mua bảo hiểm thân vỏ, công ty bảo hiểm vẫn bồi thường cho xe bạn (dù lỗi của ai), sau đó họ sẽ đòi quyền từ bên thứ ba có lỗi. Nếu chỉ có bảo hiểm TNDS, bạn không được bồi thường thiệt hại của xe mình mà phải tự đi đòi bên có lỗi.

Phải làm gì nếu bị từ chối bồi thường?

Đầu tiên, yêu cầu công ty bảo hiểm cung cấp văn bản từ chối nêu rõ lý do dựa trên điều khoản nào. Sau đó, bạn có thể:

Khiếu nại lên cấp trên của công ty bảo hiểm (phòng khiếu nại).

Nhờ đến sự can thiệp của Hiệp hội Bảo hiểm Việt Nam.

Gửi đơn đến Cục Quản lý, giám sát bảo hiểm (Bộ Tài chính).

Khởi kiện ra tòa án nếu có căn cứ hợp lý.

Kết luận

Bồi thường bảo hiểm ô tô không phải là thủ tục xa lạ nhưng đòi hỏi sự chuẩn bị kỹ lưỡng từ trước. Hiểu rõ các loại hình bảo hiểm, quy trình khiếu nại, điều kiện và sai lầm cần tránh sẽ giúp bạn chủ động bảo vệ tài sản và tiết kiệm thời gian. Hãy dành thời gian đọc kỹ hợp đồng, lựa chọn gói bảo hiểm phù hợp với nhu cầu sử dụng xe (đi lại hàng ngày hay kinh doanh). Khi có sự cố xảy ra, giữ bình tĩnh, làm theo các bước đã hướng dẫn và liên hệ ngay với công ty bảo hiểm. Sự hiểu biết chính là chìa khóa để bạn nhận được đầy đủ bồi thường bảo hiểm ô tô một cách nhanh chóng và công bằng nhất.