Khi tham gia bảo hiểm ô tô, một trong những yếu tố quan trọng nhất ảnh hưởng đến phí bảo hiểm và số tiền bồi thường chính là giá trị xe. Nhiều chủ xe vẫn còn nhầm lẫn giữa các phương pháp định giá dẫn đến thiệt hại khi xảy ra sự cố. Bài viết này sẽ phân tích chi tiết cách bảo hiểm ô tô tính theo giá trị xe, giúp bạn đưa ra lựa chọn tối ưu cho tài sản của mình.

Bảo hiểm ô tô tính theo giá trị xe là nguyên tắc xác định phí bảo hiểm và giới hạn trách nhiệm bồi thường dựa trên giá trị thực tế của phương tiện tại thời điểm tham gia bảo hiểm. Giá trị xe được sử dụng làm căn cứ để tính toán mức phí mà chủ xe phải đóng, đồng thời là cơ sở để doanh nghiệp bảo hiểm xác định số tiền bồi thường tối đa khi xảy ra tổn thất toàn bộ hoặc tổn thất bộ phận.

Hiện nay, các công ty bảo hiểm tại Việt Nam áp dụng hai phương pháp định giá xe chính: giá trị thực tế (giá trị thị trường) và giá trị thỏa thuận (giá trị ghi trong hợp đồng). Mỗi phương pháp có ưu nhược điểm riêng và phù hợp với từng loại hình bảo hiểm khác nhau.

Phân loại phương pháp tính giá trị xe trong bảo hiểm

Giá trị thực tế của xe (Actual Cash Value)

Giá trị thực tế là giá trị còn lại của xe sau khi đã trừ đi khấu hao theo thời gian sử dụng và mức độ hao mòn. Cách tính này dựa trên nguyên tắc bảo hiểm giá trị thị trường của xe tại thời điểm xảy ra tổn thất. Khi xe bị mất cắp hoặc hư hỏng toàn bộ, công ty bảo hiểm sẽ bồi thường dựa trên giá thị trường của xe cùng nhãn hiệu, đời, tình trạng tương ứng.

Phí bảo hiểm theo giá trị thực tế thường thấp hơn so với các phương pháp khác vì giá trị xe giảm dần theo năm. Tuy nhiên, chủ xe có thể gặp rủi ro khi số tiền bồi thường không đủ để mua một chiếc xe mới tương đương. Ví dụ: Xe mua mới 600 triệu đồng, sau 3 năm giá trị thị trường còn 400 triệu. Nếu bị tổn thất toàn bộ, chủ xe chỉ nhận tối đa 400 triệu trừ đi mức khấu trừ.

Giá trị thỏa thuận (Agreed Value)

Giá trị thỏa thuận là mức giá trị được hai bên thống nhất ghi trong hợp đồng bảo hiểm tại thời điểm ký kết. Phương pháp này thường áp dụng cho xe mới, xe sang hoặc xe có giá trị cao. Khi tham gia bảo hiểm theo giá trị thỏa thuận, chủ xe đóng phí cao hơn nhưng được đảm bảo quyền lợi bồi thường dựa trên giá trị đã thỏa thuận, không phụ thuộc vào khấu hao.

Đối với xe mới mua, nhiều công ty bảo hiểm cho phép thỏa thuận giá trị bằng 100% giá hóa đơn trong năm đầu tiên. Các năm tiếp theo, giá trị thỏa thuận có thể giảm dần theo tỷ lệ nhất định hoặc gia hạn theo giá trị thỏa thuận cũ nếu hai bên đồng ý. Phương thức này giúp chủ xe tránh được rủi ro chênh lệch giữa số tiền bồi thường và chi phí thay thế xe.

Các yếu tố ảnh hưởng đến giá trị xe khi tính bảo hiểm

Năm sản xuất và đời xe: Xe càng cũ, giá trị càng giảm do hao mòn tự nhiên và công nghệ lỗi thời.

Số km đã đi: Xe chạy nhiều có độ mài mòn cao hơn, làm giảm giá trị thị trường.

Tình trạng ngoại thất và nội thất: Xe bị trầy xước, rỉ sét hoặc nội thất xuống cấp bị định giá thấp hơn.

Lịch sử tai nạn và sửa chữa lớn: Xe từng bị thủy kích, đâm đụng nặng hoặc sơn lại toàn bộ thường bị khấu hao mạnh.

Giá trị thị trường của dòng xe: Một số dòng xe giữ giá tốt hơn do độ bền và thương hiệu được ưa chuộng.

Trang bị thêm: Các phụ kiện, thiết bị lắp thêm như màn hình DVD, camera hành trình có thể được tính vào giá trị xe nếu khai báo và đóng phí bổ sung.

Cách tính phí bảo hiểm ô tô dựa trên giá trị xe

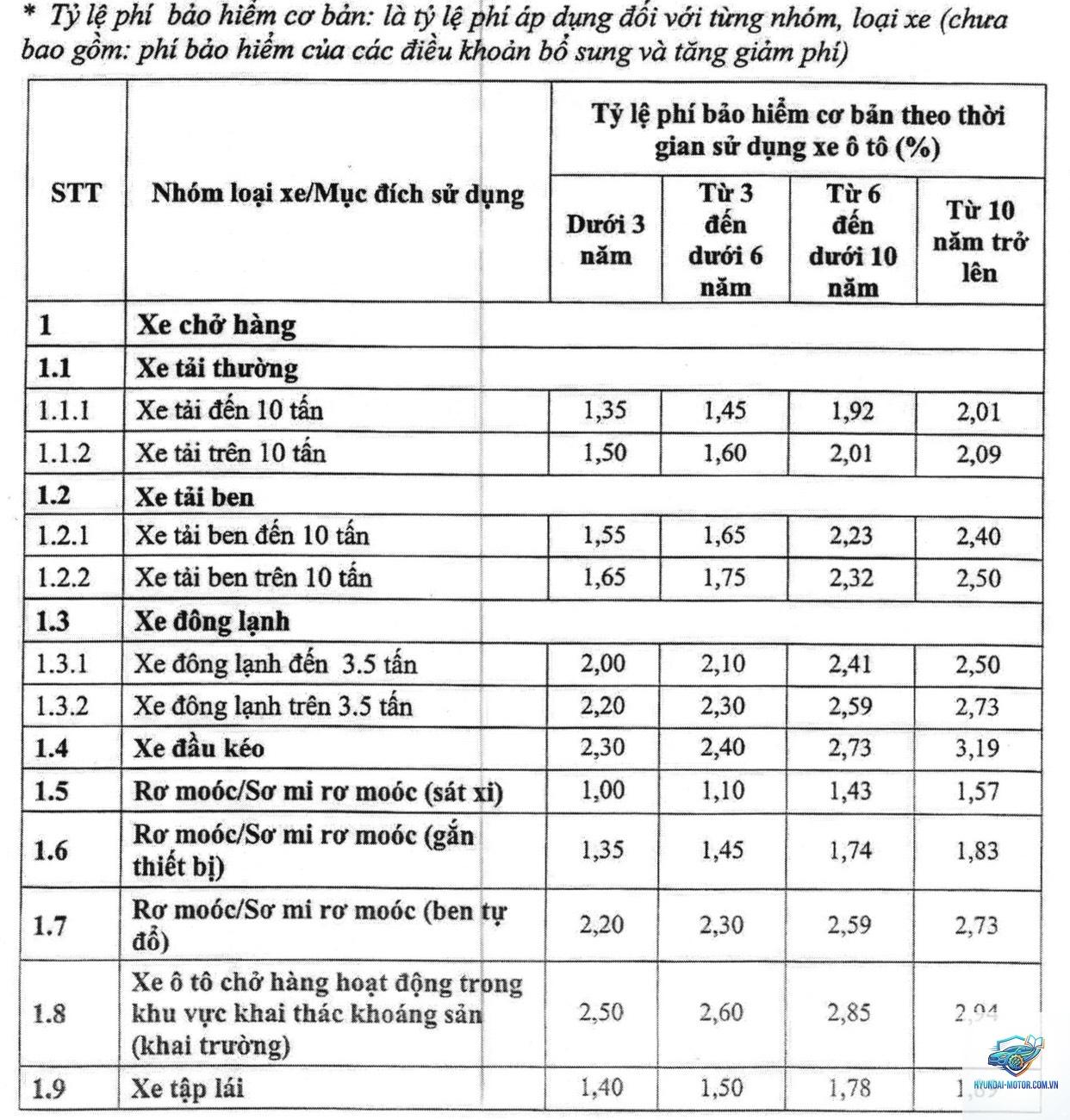

Phí bảo hiểm ô tô được tính bằng công thức cơ bản: Phí bảo hiểm = Giá trị xe x Tỷ lệ phí. Tỷ lệ phí do doanh nghiệp bảo hiểm quy định, dao động từ 0.5% đến 2.5% tùy vào loại hình bảo hiểm, dòng xe, năm sản xuất và lịch sử lái xe.

Ví dụ cụ thể: Xe Toyota Vios 2021 có giá thị trường 450 triệu đồng. Công ty bảo hiểm áp dụng tỷ lệ phí 1.2% cho bảo hiểm vật chất xe. Phí bảo hiểm = 450.000.000 x 1.2% = 5.400.000 đồng/năm. Nếu chọn bảo hiểm theo giá trị thỏa thuận 500 triệu, phí sẽ là 500.000.000 x 1.2% = 6.000.000 đồng/năm.

Ngoài phí cơ bản, các yếu tố như mức miễn thường (khấu trừ), khu vực hoạt động, số năm lái xe an toàn cũng ảnh hưởng đến phí thực tế. Mức miễn thường càng cao, phí bảo hiểm càng thấp và ngược lại.

Phương thức bồi thường khi xảy ra tổn thất

Tổn thất toàn bộ (Total Loss)

Khi xe bị thiệt hại đến mức không thể sửa chữa hoặc chi phí sửa chữa vượt quá một tỷ lệ nhất định so với giá trị xe (thường từ 60% đến 70%), công ty bảo hiểm sẽ xác định tổn thất toàn bộ và bồi thường theo phương thức sau:

Đối với bảo hiểm giá trị thực tế: Bồi thường bằng giá thị trường của xe tại thời điểm tổn thất, trừ đi mức khấu trừ và phí bảo hiểm chưa qua sử dụng.

Đối với bảo hiểm giá trị thỏa thuận: Bồi thường bằng giá trị thỏa thuận trong hợp đồng, trừ đi mức khấu trừ. Một số hợp đồng có điều khoản bồi thường 100% giá trị thỏa thuận mà không trừ khấu hao.

Tổn thất bộ phận (Partial Loss)

Khi xe bị hư hỏng một số bộ phận có thể sửa chữa, công ty bảo hiểm sẽ chi trả chi phí sửa chữa thực tế, thay thế linh kiện tương đương dựa trên giá thị trường của linh kiện mới hoặc tái chế tùy chính sách. Các bộ phận bị thay thế thường được tính khấu hao theo năm, đặc biệt là các linh kiện như lốp, ắc quy, nội thất.

Ví dụ: Xe hỏng kính lái, kính mới giá 5 triệu, nhưng do xe đã sử dụng 3 năm, công ty chỉ thanh toán 80% giá trị kính sau khi trừ khấu hao và mức miễn thường nếu có.

So sánh giữa bảo hiểm theo giá trị thực tế và giá trị thỏa thuận

Tiêu chí

Giá trị thực tế

Giá trị thỏa thuận

Phí bảo hiểm

Thấp hơn

Cao hơn

Mức bồi thường tổn thất toàn bộ

Giá thị trường tại thời điểm tổn thất

Giá trị ghi trong hợp đồng

Rủi ro cho chủ xe

Cao, dễ bị thiếu tiền mua xe mới

Thấp, bảo vệ quyền lợi tốt hơn

Phù hợp với

Xe cũ, xe giá trị thấp

Xe mới, xe sang, xe chạy dịch vụ

Khả năng tranh chấp

Cao hơn do định giá thị trường

Thấp hơn do đã thỏa thuận trước

Quy trình xác định giá trị xe khi tham gia bảo hiểm

Khai báo thông tin xe: Chủ xe cung cấp giấy tờ đăng ký xe, hóa đơn mua bán, giấy chứng nhận kiểm định.

Định giá xe: Nhân viên bảo hiểm hoặc giám định viên đánh giá tình trạng xe, tham khảo giá thị trường, niên hạn và số km đã đi.

Thỏa thuận giá trị: Hai bên thống nhất mức giá trị xe ghi trong hợp đồng, có thể là giá trị thực tế hoặc giá trị thỏa thuận.

Tính phí và ký kết: Dựa trên giá trị đã thỏa thuận, công ty tính phí bảo hiểm và phát hành hợp đồng.

Điều chỉnh giá trị khi gia hạn: Mỗi năm gia hạn, giá trị xe có thể được điều chỉnh giảm dần do khấu hao hoặc theo thỏa thuận mới.

Lợi ích của việc hiểu cách bảo hiểm ô tô tính theo giá trị xe

Tiết kiệm chi phí: Chủ xe có thể chọn phương pháp phù hợp để tránh đóng phí quá cao cho giá trị xe không tương xứng.

Đảm bảo quyền lợi: Biết rõ cách tính bồi thường giúp chủ xe không bỡ ngỡ khi xảy ra sự cố, tránh thiệt hại tài chính.

Lựa chọn gói bảo hiểm tối ưu: Dễ dàng so sánh giữa các công ty bảo hiểm, chọn gói có tỷ lệ phí và điều khoản bồi thường hợp lý.

Quản lý rủi ro hiệu quả: Đối với xe kinh doanh, việc định giá chính xác giúp doanh nghiệp kiểm soát chi phí bảo hiểm hàng năm.

Sai lầm thường gặp và cách tránh

Khai báo giá trị xe thấp hơn thực tế: Nhiều chủ xe muốn giảm phí bảo hiểm nên khai giá trị xe thấp hơn giá trị thị trường. Hậu quả là khi xảy ra tổn thất toàn bộ, số tiền bồi thường rất thấp, không đủ mua xe mới. Cách tránh: Khai báo đúng giá trị thị trường hiện tại, nếu muốn tiết kiệm có thể chọn mức miễn thường cao.

Không cập nhật giá trị xe định kỳ: Giá trị xe giảm theo thời gian, nhưng nhiều người vẫn giữ nguyên giá trị thỏa thuận từ năm đầu, dẫn đến đóng phí cao hơn mức cần thiết. Cách tránh: Yêu cầu điều chỉnh giá trị xe mỗi khi gia hạn hợp đồng, đặc biệt với xe đã sử dụng trên 3 năm.

Nhầm lẫn giữa giá trị xe và giá trị bồi thường: Một số hợp đồng có điều khoản giới hạn bồi thường không vượt quá giá trị thực tế, dù đã thỏa thuận giá trị khác. Cách tránh: Đọc kỹ hợp đồng, hỏi rõ nhân viên tư vấn về giới hạn bồi thường trong từng trường hợp.

Lưu ý quan trọng khi tham gia bảo hiểm ô tô

Phân biệt rõ giữa giá trị xe và phí bảo hiểm: Phí bảo hiểm chỉ là số tiền bạn đóng, còn giá trị xe là căn cứ để tính bồi thường.

Mức miễn thường (deductible) ảnh hưởng trực tiếp đến số tiền bạn nhận được khi bồi thường. Chọn mức miễn thường phù hợp với khả năng tài chính.

Một số công ty bảo hiểm áp dụng tỷ lệ phí ưu đãi cho xe có giá trị cao hoặc xe mới, hãy tận dụng các chương trình khuyến mãi.

Giữ đầy đủ hóa đơn, chứng từ sửa chữa, hình ảnh hư hỏng để làm cơ sở khiếu nại bồi thường nhanh chóng.

So sánh ít nhất 3-4 đơn vị bảo hiểm trước khi quyết định, chú trọng vào điều khoản bồi thường hơn là mức phí rẻ.

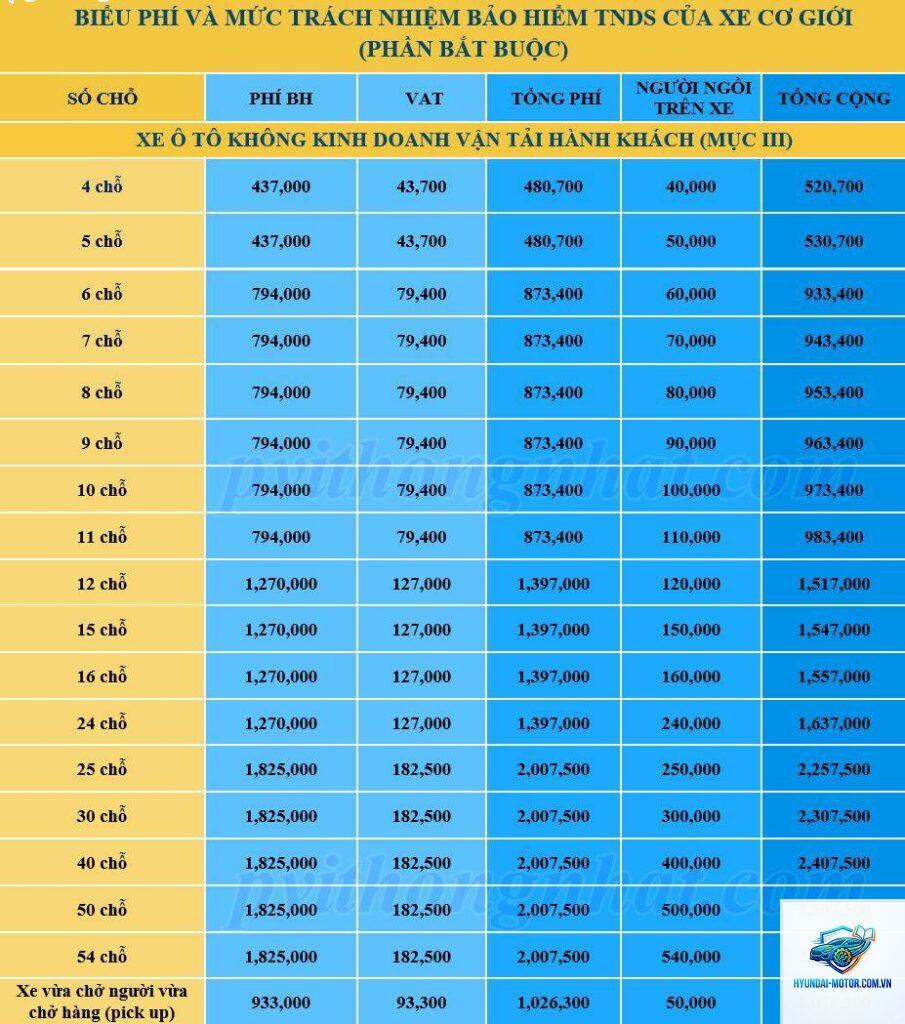

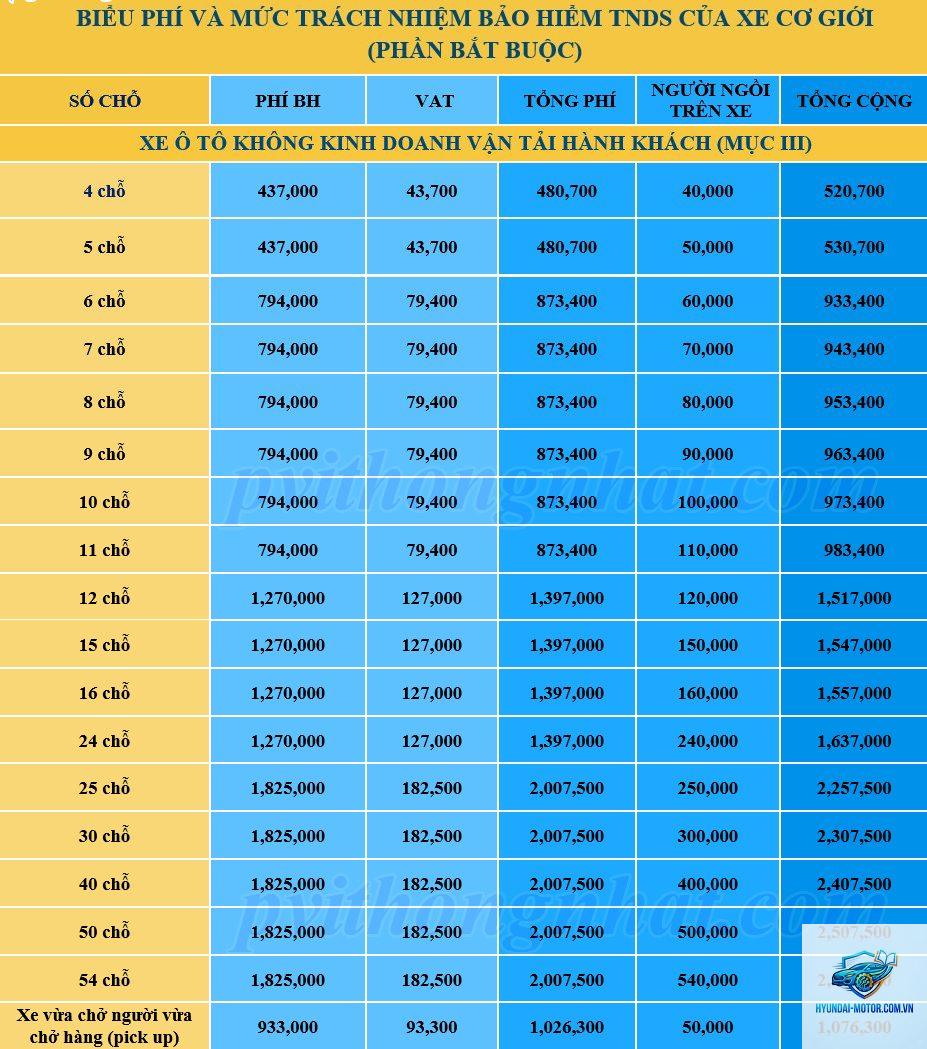

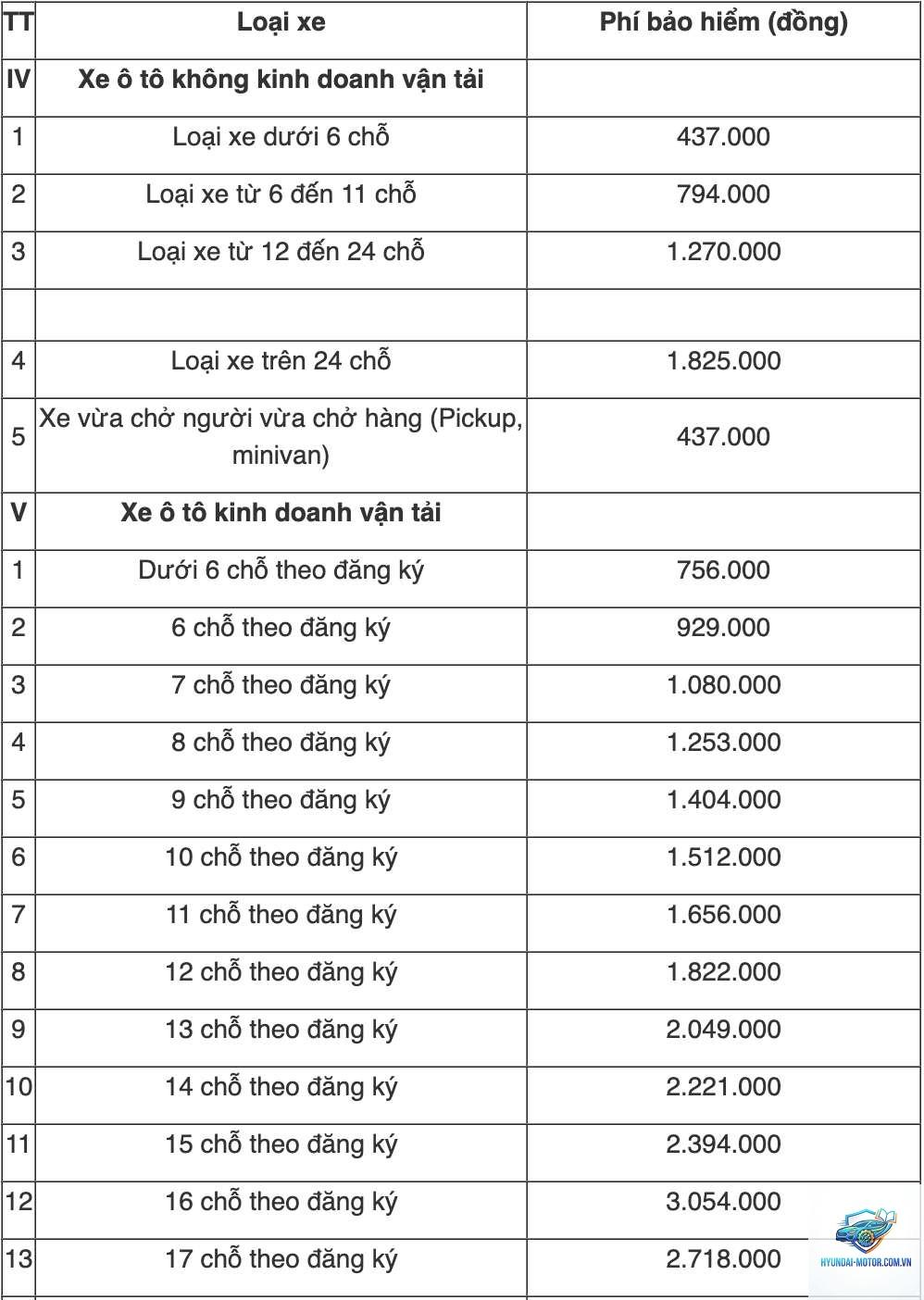

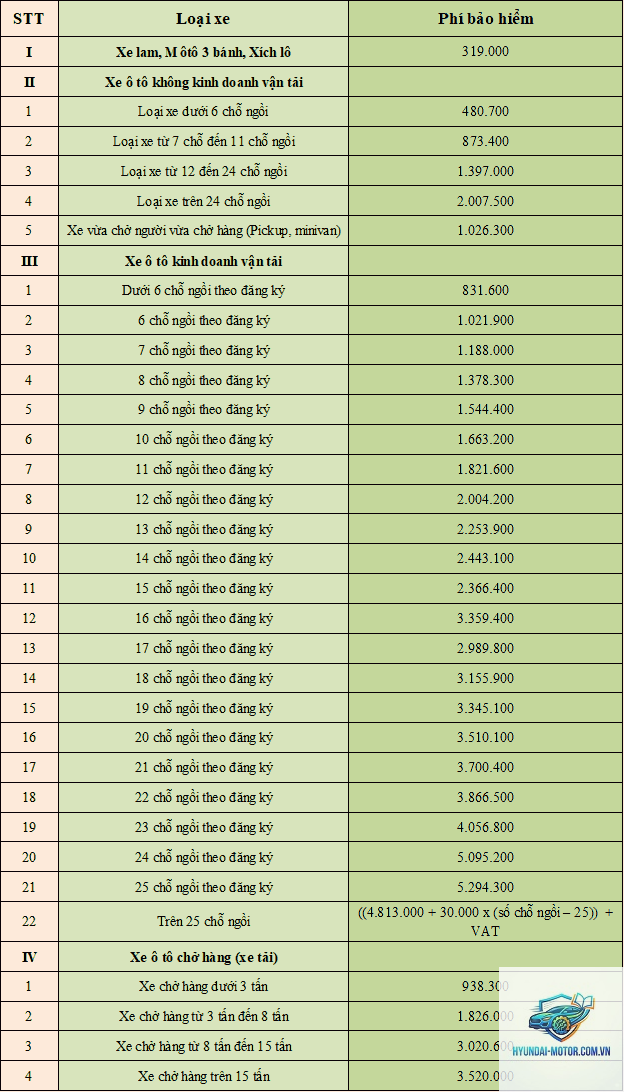

Ứng dụng thực tế: Tính phí cho một số dòng xe phổ biến

Lưu ý: Các tỷ lệ phí trên chỉ mang tính tham khảo, thực tế có thể thay đổi tùy theo chính sách từng công ty bảo hiểm và các yếu tố rủi ro cụ thể của xe.

Câu hỏi thường gặp về bảo hiểm ô tô tính theo giá trị xe

Bảo hiểm ô tô tính theo giá trị xe như thế nào khi mua xe cũ?

Khi mua xe cũ, giá trị xe được xác định dựa trên giá thị trường tại thời điểm mua bảo hiểm, không phải giá gốc. Các yếu tố như số km đã đi, tình trạng máy móc, ngoại thất được xem xét để định giá chính xác.

Phí bảo hiểm trách nhiệm dân sự bắt buộc được tính theo dung tích xi lanh và số chỗ ngồi, không phụ thuộc vào giá trị xe. Tuy nhiên, nếu mua thêm bảo hiểm vật chất xe thì giá trị xe là yếu tố quyết định.

Xe đã thế chấp ngân hàng có ảnh hưởng đến cách tính bảo hiểm không?

Ngân hàng thường yêu cầu bảo hiểm vật chất xe với giá trị tối thiểu bằng dư nợ vay. Phí bảo hiểm được tính trên giá trị xe, nhưng quyền lợi bồi thường có thể được chỉ định trả cho ngân hàng trước, phần còn lại mới trả cho chủ xe.

Tôi có thể thương lượng giá trị xe với công ty bảo hiểm không?

Có, đặc biệt đối với giá trị thỏa thuận.

Tùy theo hợp đồng. Nhiều công ty bảo hiểm áp dụng khấu hao cho các bộ phận thay thế, đặc biệt là linh kiện cao su, nhựa, nội thất. Một số hợp đồng cao cấp có thể bồi thường 100% giá trị linh kiện mới mà không trừ khấu hao.

Kết luận

Bảo hiểm ô tô tính theo giá trị xe là kiến thức nền tảng giúp chủ xe đưa ra quyết định thông minh khi tham gia bảo hiểm. Hiểu rõ sự khác biệt giữa giá trị thực tế và giá trị thỏa thuận, cũng như các yếu tố ảnh hưởng đến phí và bồi thường, bạn sẽ tối ưu hóa chi phí và đảm bảo quyền lợi tối đa. Trước khi ký hợp đồng, hãy đọc kỹ các điều khoản về định giá xe, tỷ lệ khấu hao và mức miễn thường. Nếu cần, tham khảo ý kiến từ chuyên gia bảo hiểm hoặc nhân viên tư vấn giàu kinh nghiệm để được hỗ trợ chi tiết.