Khi quyết định mua xe, hầu hết người dùng đều đứng trước hai lựa chọn chính: mua xe trả góp hoặc trả thẳng. Việc so sánh mua xe trả góp và trả thẳng không chỉ đơn giản là nhìn vào số tiền phải bỏ ra ban đầu. Nó liên quan đến kế hoạch tài chính cá nhân, dòng tiền hàng tháng, lãi suất ngân hàng và cả lối sống của bạn. Bài viết này sẽ phân tích từng khía cạnh để giúp bạn đưa ra quyết định phù hợp nhất.

Mua xe trả góp là hình thức bạn thanh toán một phần giá trị xe ban đầu (thường từ 30% đến 80% tùy theo chính sách ngân hàng), phần còn lại sẽ vay từ ngân hàng hoặc công ty tài chính. Hàng tháng bạn phải trả thêm một khoản gốc lẫn lãi cho đến khi hết thời hạn vay.

Mua xe trả thẳng (còn gọi là trả đủ, trả một lần) tức là bạn thanh toán toàn bộ giá trị chiếc xe ngay tại thời điểm mua bán, không phụ thuộc vào bất kỳ khoản vay nào.

So sánh chi tiết giữa mua xe trả góp và trả thẳng

Tiêu chí

Trả góp

Trả thẳng

Số tiền ban đầu

Thấp (30–50% giá trị xe)

100% giá trị xe

Áp lực tài chính ngay lập tức

Nhẹ nhàng hơn

Cao, cần khoản tiền mặt lớn

Tổng chi phí cuối cùng

Cao hơn do lãi suất + phí hồ sơ

Chỉ bằng giá niêm yết + thuế phí

Quyền sở hữu tài sản

Ngân hàng giữ sổ đăng ký xe đến khi trả hết nợ

Bạn sở hữu ngay lập tức

Thủ tục giấy tờ

Phức tạp, cần chứng minh thu nhập

Đơn giản, thanh toán xong là nhận xe

Yêu cầu thu nhập

Thu nhập ổn định hàng tháng

Không yêu cầu, chỉ cần đủ tiền

Rủi ro nếu mất việc

Có thể bị phát mãi tài sản

Không có rủi ro

Lợi ích và hạn chế của từng hình thức

Lợi ích khi mua xe trả góp

Bạn không cần tích lũy đủ 100% giá trị xe, có thể sở hữu xe ngay khi cần.

Giữ lại dòng tiền mặt để đầu tư sinh lời hoặc dự phòng rủi ro.

Phù hợp với người có thu nhập đều đặn hàng tháng.

Hạn chế khi mua xe trả góp

Phải trả thêm tiền lãi vay, tổng chi phí tăng 10–30% so với trả thẳng.

Thủ tục vay vốn mất thời gian, yêu cầu giấy tờ chứng minh tài chính.

Bị ràng buộc bởi hợp đồng vay, nếu chậm trả có thể mất xe.

Lợi ích khi mua xe trả thẳng

Không mất chi phí lãi vay, tiết kiệm đáng kể.

Sở hữu ngay lập tức, không bị ràng buộc bởi ngân hàng.

Thủ tục nhanh gọn, chỉ cần đủ tiền là xong.

Hạn chế khi mua xe trả thẳng

Cần một khoản tiền mặt lớn ngay từ đầu, khó khăn với nhiều gia đình.

Mất cơ hội dùng dòng tiền để đầu tư vào các kênh khác.

Có thể ảnh hưởng đến quỹ dự phòng tài chính.

Các yếu tố quyết định nên chọn trả góp hay trả thẳng

Khả năng tài chính hiện tại

Nếu bạn có sẵn một khoản tiền lớn (bằng hoặc hơn giá trị xe) và không muốn mang nợ, mua trả thẳng là lựa chọn an toàn. Ngược lại, nếu số tiền bạn có chỉ đủ thanh toán khoảng 30–40% giá xe, trả góp là giải pháp khả thi.

Mức độ ổn định của thu nhập

Người làm công ăn lương với thu nhập ổn định dài hạn có thể yên tâm vay trả góp. Người kinh doanh tự do hoặc thu nhập thất thường nên cân nhắc kỹ, vì nếu mất nguồn thu sẽ rất áp lực trả nợ.

Lãi suất vay ngân hàng

Lãi suất vay mua ô tô tại Việt Nam hiện nay dao động từ 6% đến 12%/năm. Bạn cần tính tổng chi phí lãi phải trả trong suốt thời gian vay. Nếu lãi suất quá cao, tổng số tiền thực tế bỏ ra có thể chênh lệch rất lớn so với trả thẳng.

Kế hoạch sử dụng dòng tiền

Nếu bạn có kế hoạch đầu tư với lợi suất cao hơn mức lãi vay (ví dụ: đầu tư chứng khoán, bất động sản), thì việc vay tiền mua xe để giữ lại vốn đầu tư là hợp lý. Ngược lại, nếu chỉ để tiền trong ngân hàng với lãi suất thấp hơn lãi vay, bạn nên trả thẳng.

Sai lầm thường gặp khi chọn hình thức mua xe

Chọn trả góp chỉ vì không đủ tiền: Không tính toán lãi suất và phí phạt trả trước hạn, dẫn đến tổng chi phí đội lên cao.

Vay quá khả năng trả nợ: Khoản trả hàng tháng chiếm hơn 40% thu nhập, dễ rơi vào vỡ nợ.

Không kiểm tra lịch sử tín dụng: Bị ngân hàng từ chối hồ sơ vay vì nợ xấu, mất thời gian và ảnh hưởng tâm lý.

Không dự phòng rủi ro: Khi ốm đau, thất nghiệp, không có tiền trả nợ, xe có thể bị ngân hàng thu hồi.

Trả thẳng bằng cách rút hết tiền tiết kiệm: Làm mất đi quỹ dự phòng cho các tình huống khẩn cấp.

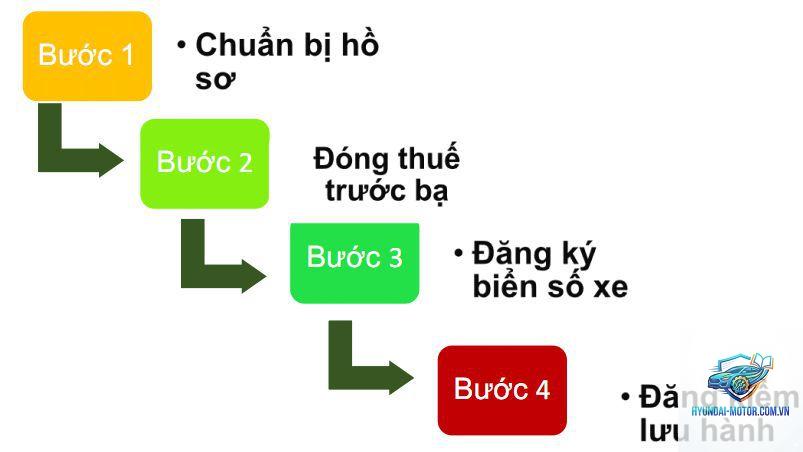

Hướng dẫn quy trình mua xe trả góp nếu bạn chọn hình thức này

Xác định ngân sách: Tính toán số tiền

Không có câu trả lời chung. Nếu bạn cần xe gấp mà chưa có đủ tiền, trả góp là phương án sống còn. Nhưng xét về tổng chi phí, trả thẳng luôn rẻ hơn vì không tốn lãi.

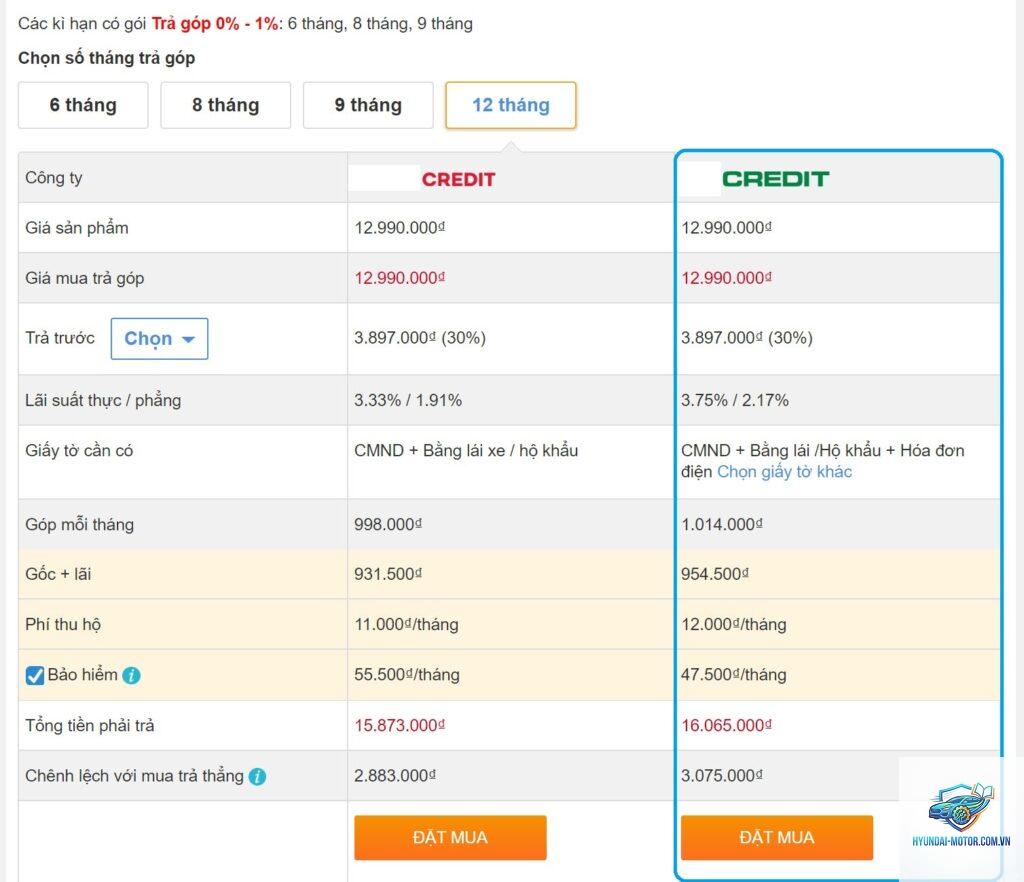

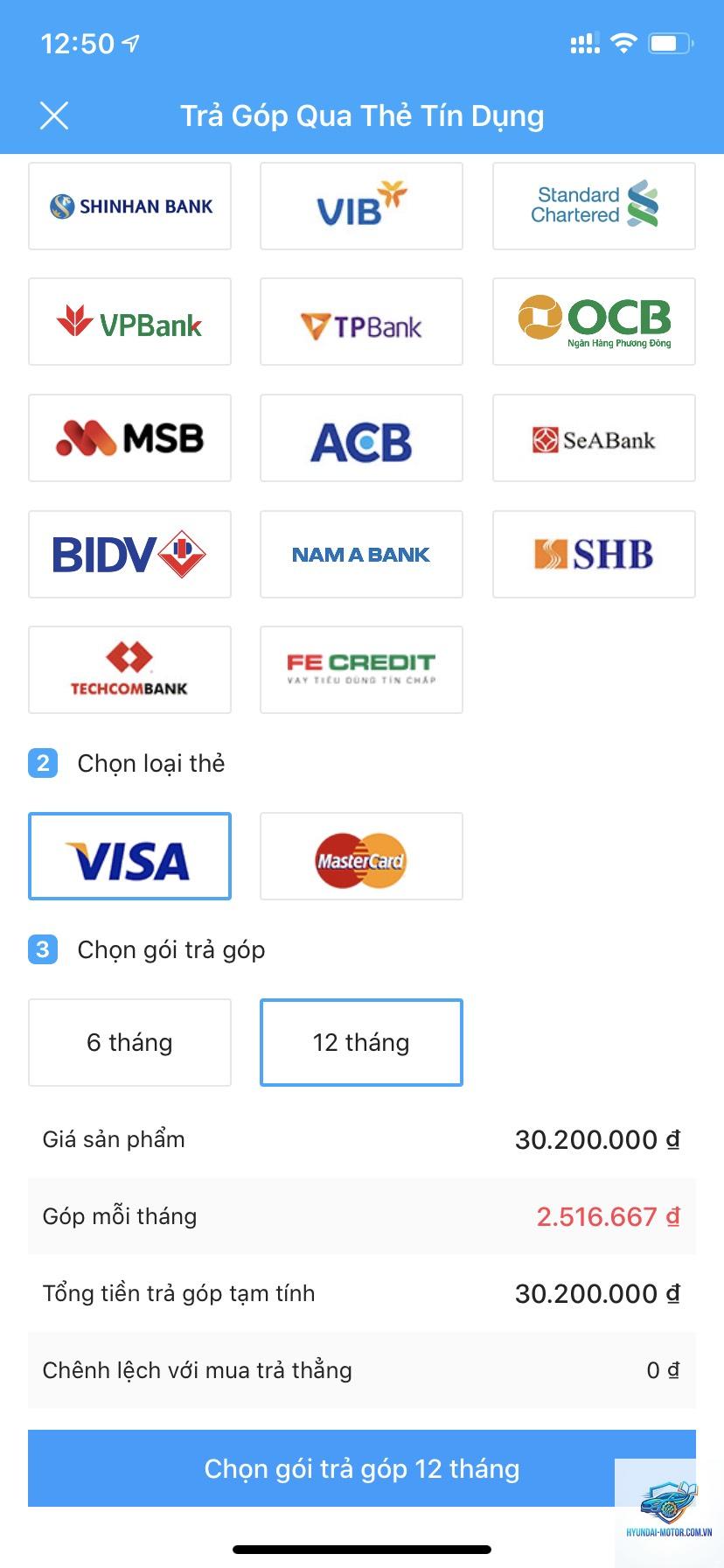

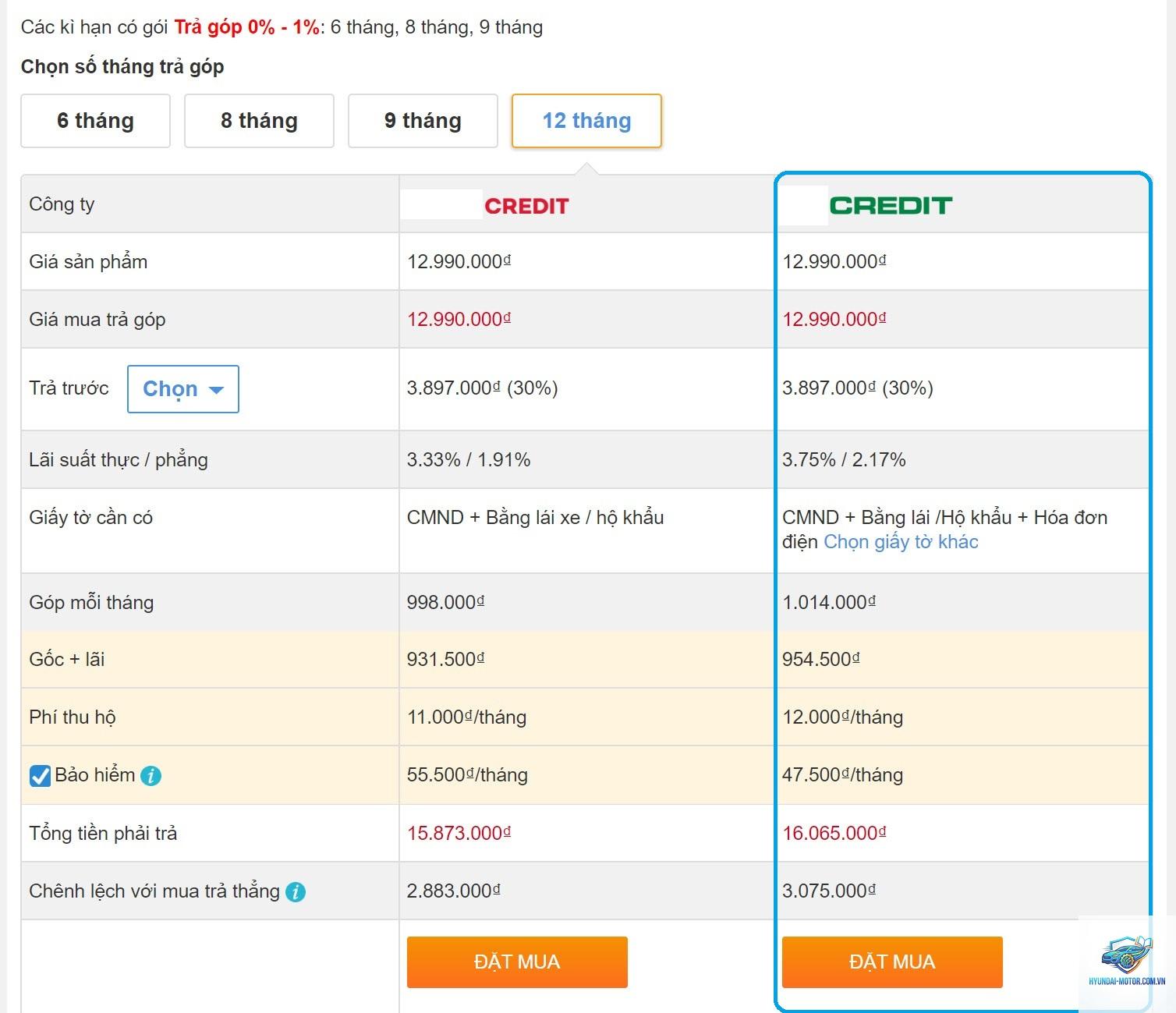

Lãi suất vay mua xe hiện nay là bao nhiêu?

Tùy ngân hàng và thời điểm, lãi suất ưu đãi thường từ 6–9%/năm trong 6–12 tháng đầu, sau đó thả nổi theo thị trường khoảng 10–12%/năm.

Có nên vay mua xe khi thu nhập không ổn định?

Rất rủi ro. Nếu dòng tiền không dự đoán được, khả năng vỡ nợ cao. Bạn nên cân nhắc mua xe cũ giá rẻ hoặc chờ đến khi thu nhập ổn định hơn.

Thanh toán trước hạn hợp đồng trả góp có bị phạt không?

Hầu hết ngân hàng áp dụng phí phạt trả nợ trước hạn, thường từ 1–3% trên số tiền trả sớm. Bạn nên hỏi kỹ trước khi ký hợp đồng.

Nên chọn thời hạn vay bao lâu?

Thời hạn phổ biến là 5–7 năm. Chọn kỳ hạn dài giảm số tiền phải trả hàng tháng nhưng tăng tổng lãi phải đóng. Cân đối theo dòng tiền thực tế.

Kết luận

So sánh mua xe trả góp và trả thẳng không có lựa chọn nào hoàn hảo tuyệt đối. Quyết định cuối cùng phụ thuộc vào khả năng tài chính, mức độ ổn định thu nhập và mục tiêu sử dụng dòng tiền của bạn. Nếu bạn có đủ tiền mặt và không muốn bị ràng buộc, hãy mua trả thẳng. Nếu bạn muốn giữ vốn để đầu tư hoặc cần xe ngay, mua trả góp là công cụ tài chính hữu ích, nhưng hãy tính toán kỹ lãi suất và cam kết trả nợ đúng hạn.